АРИР обсчитал АКАР на 200 миллиардов: ассоциация расширила объем интернет-рекламы до 520 млрд рублей за счет классифайдов и ритейл-медиа

Вслед за экспертами Ассоциации коммуникационных агентств России (АКАР), не опубликовавшими годовую оценку сегмента телерекламы, взбудоражить рекламный рынок решили и в Ассоциации развития интерактивной рекламы (АРИР). По оценке АРИР, сегмент интернет-рекламы в 2022 году изменился на 25% в большую сторону по сравнению с предыдущим годом — до 520 млрд рублей. Причина такого роста — изменения в методологии. АРИР пересмотрела подход к оценке ряда существующих сегментов и ввела ряд новых, разделив каналы продвижения на традиционные и инновационные. Между тем, согласно консервативной оценке экспертов АКАР, включающей только традиционные форматы, объем интернет-рекламы в 2022 году составил 324,9 млрд рублей (-2%).

Традиции и инновации

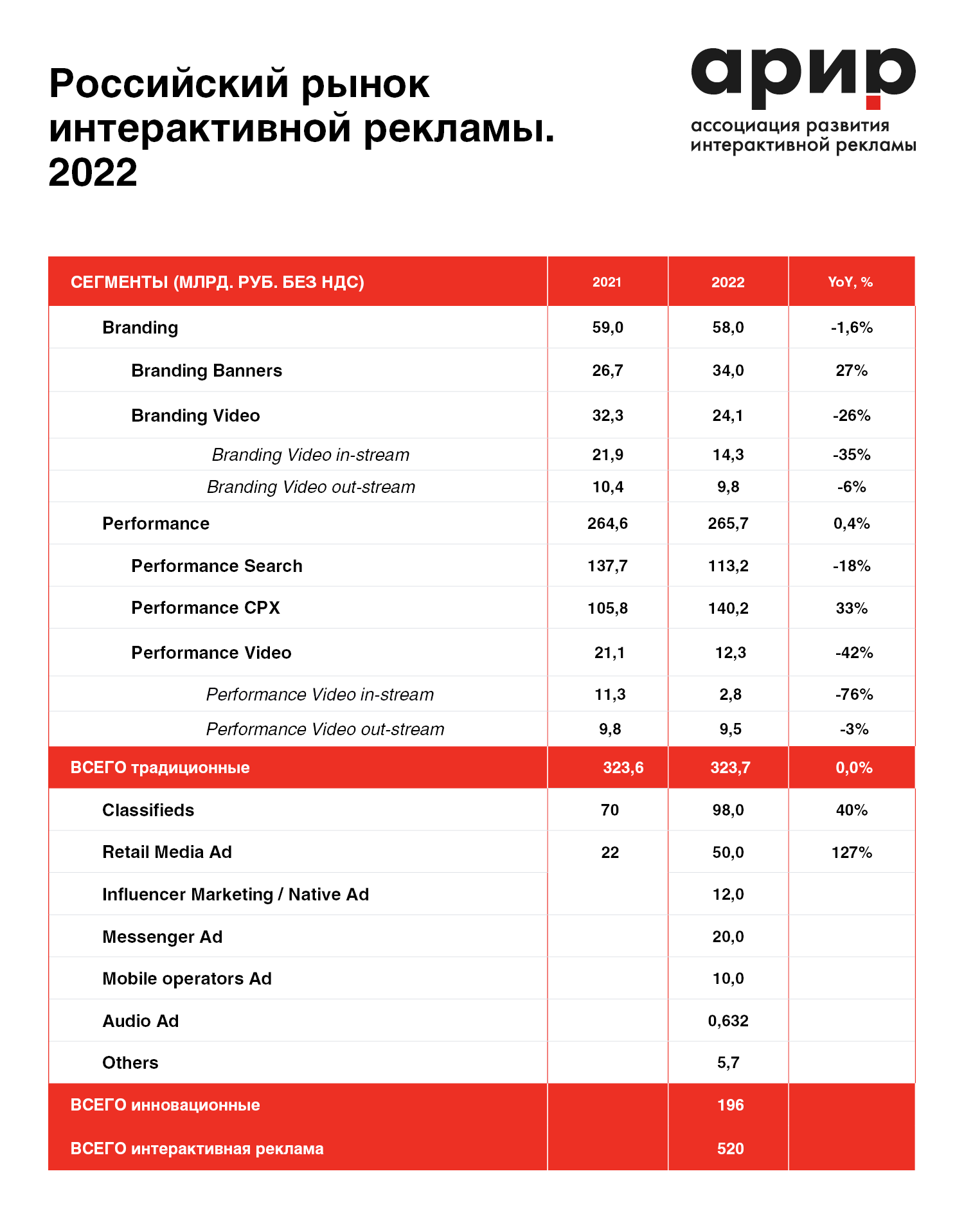

Общий объем рынка интернет-рекламы в 2022 году, по версии АРИР, составил 520 млрд рублей. При этом в ассоциации пересмотрели структуру затрат рекламодателей на интернет-рекламу. По итогам прошлого года ассоциация впервые разделила рынок на два больших сегмента — традиционные и инновационные каналы.

В первую группу вошли бюджеты на имиджевую (branding) и рекламу с оплатой за результат (performance). Всего рекламодатели потратили на эти цели 323,7 млрд рублей. Во вторую — размещение на электронных досках объявлений (классифайдах), ритейл-медиа (размещение рекламы на торговых интернет-площадках), нативную рекламу, рекламу в мессенджерах и у мобильных операторов и другие виды. Бюджеты во второй группе достигли 196 млрд рублей.

Бюджеты на традиционную интенет-рекламу по версии АРИР почти совпадают с цифрой, которую опубликовали 27 марта эксперты АКАР, — 323,7 млрд против 324,9 млрд рублей. Динамика, которую зафиксировали обе ассоциации, также схожа: 1,6-процентное падение у АРИР и 2-процентное — у АКАР. При этом в АКАР в этот раз не стали выделять сегменты рынка интернет-рекламы — в отличие от АРИР, которая показала данные по баннерам (+27%) и видео (-26%), а также рекламе с оплатой за результат (+0,4%).

Основная часть денег в группе инновационных форматов пришлась на долю классифайдов и ритейл-медиа. Ранее эти сегменты АРИР классифицировал как маркетинговые услуги и выводил отдельной строкой за рамками традиционных форматов, рассказал ADPASS Борис Омельницкий, президент АРИР.

В кризис инновационные сегменты стремительно росли: бюджеты на классифайды увеличились на 40%, до 98 млрд рублей, а рекламы на площадках ритейл-медиа стало в два с лишним раза больше — 50 млрд рублей (+127%). Среди новых сегментов, появившихся в оценке по итогам 2022 года, — инфлюенс-маркетинг и нативная реклама, размещение в мессенджерах, реклама мобильных операторов и интернет-аудиореклама.

Поменять формат предоставления данных об объеме рынка пришлось из-за масштабного изменения «ландшафта российской цифровой отрасли», сказано в сообщении АРИР. В 2022 году в России стали недоступны размещения в поиске и сетях Google, YouTube, TikTok, Facebook*, Instagram*, Criteo.

Такая ситуация заставила АРИР по-новому посмотреть на структуру экосистемы рынка и изменить методику подсчета, дополнив ее «другими активно развивающимися каналами коммуникации». Участникам рынка интернет-рекламы пришлось переносить освободившиеся бюджеты на оставшиеся интернет-платформы и сервисы («Яндекс», VK MyTarget и так далее), а также в другие медиа, близкие к цифровой рекламе: телевидение, цифровую наружную рекламу и радио. В АРИР отметили, что на фоне дефицита доступных форматов заказчики обратили внимание на альтернативные инструменты продвижения в сети.

Добавлять, не доверяя

В рекламных группах поддержали изменение методологии, предложенное АРИР, но сомневаются в цифрах по сегментам рынка, которые представила ассоциация. Добавление оценки новых сегментов в методологию позволяет лучше видеть рынок, считает Андрей Молев, управляющий директор по операционной деятельности и развитию интернет бизнесов «Оккам». Мы это приветствуем», — заявил он ADPASS.

Все инструменты, ведущие к лучшему пониманию рынка, можно только приветствовать», — согласен Вадим Мельников, директор по цифровым технологиям группы АДВ.

Схожей позиции придерживается и Михаил Елисейкин, директор по трейдингу и медиапартнерствам холдинга Group4Media:

Давно говорим о том, что интернет-сегмент существенно больше, чем те его направления, что входят в оценку АКАР».

Однако развернутое описание методики оценки АРИР рынку не представил, и компании не доверяют опубликованным данным. Так, Михаил Елисейкин сомневается в достоверности оценки сегмента ритейл-медиа:

Доля одного из крупнейших игроков этого сегмента получается выше его доли на рынке. Из публичной отчетности Ozon за девять полных месяцев 2022 года мы видим, что рекламная выручка компании составила 15,126 млрд рублей. Это не очень бьется с оценкой полного года АРИР, по которой затраты на рекламу внутри платформ онлайн-ритейлеров достигли 50 млрд рублей».

По оценке Group4Media, в 2022 году на онлайн-ритейлеров пришлось порядка 59-60 млрд рублей. При этом в компании считают, что влияние негативных факторов на традиционную медийную рекламу в интернете в прошлом году было более существенным и «динамика сегмента была отрицательной».

Четыре из шести крупнейших рекламных групп не согласились с заявленным АКАР и АРИР сокращением рынка интернет-рекламы в 2022 году на уровне 1,6-2%. В своих собственных оценках они говорят о падении от -2% до -30%. В крупнейшем рекламном холдинге OMD OM Group (по данным рейтинга АКАР и Sostav за 2021 год) заявили, что рынок интернет-рекламы сократился на 15%.

Андрей Молев из «Оккам» назвал необъективными оценки обеих ассоциаций. По его словам, «Оккам» может согласиться с цифрами за 2022 год, но динамика относительно предыдущего года искажена из-за недооценки объема в 2021 году. Он напомнил, что, по мнению «Оккам», рынок интернет-рекламы в 2022 году просел на 13-15%. «Обе цифры далеки от идеала, но подход АРИР гораздо ближе к ожиданиям рынка по масштабу и полноте оценки инвестиций в цифровые каналы коммуникации», — отметил Михаил Елисейкин.

Показатели в обеих оценках на данный момент не отражают актуальную динамику, как минимум, в разрезе традиционных каналов, считает Вадим Мельников из АДВ:

По активности наших клиентов можем фиксировать, что значимая доля маркетинговых коммуникаций протекает вне традиционных каналов, такая же картина наблюдается и в целом по рынку. Соответственно, рынку нужен вариант, при котором можно меньше относить в категорию «прочее» и детально классифицировать. Но возникает необходимость учесть эти деньги и в прошлых годах, для получения динамики».

Цифра раздора

Ранее оценка объемов рынка интернет-рекламы не раз становилась предметом острой полемики экспертов АКАР и АРИР. Так, осенью 2021 года разногласия между ассоциациями стали достоянием общественности после публикации пересмотренных данных по рынку видеорекламы за 2020 год. Тогда стороны обвинили друг друга в некорректности методик.

Эксперты АКАР не согласились с очередным пересмотром ранее объявленных объемов в IAB Russia (старое название АРИР). Сергей Веселов, вице-президент АКАР и директор по маркетинговым исследованиям аналитического центра НСК (технологический партнер главного продавца российской телерекламы «Национального рекламного альянса») упрекнул коллег в том, что они «в шестой раз за последние десять лет пересматривают объемы рынка интернет-рекламы и каждый раз в сторону увеличения».

Эксперт подчеркнул, что пересмотр происходит в ситуации, когда ныне существующая система измерений обладает ограниченным набором инструментов для оценки рынка интернет-рекламы, который отличает высокая непрозрачность. По его словам, комиссия экспертов АКАР не увидела оснований для подобных пересмотров до предоставления весомых аргументов.

В АРИР возразили, что методика оценки, которой придерживается комиссия экспертов АКАР, не учитывает изменения и уточнения на рынке интерактивной рекламы. По мнению Бориса Омельницкого, из оценки АКАР исключаются «любые новые сегменты», в том числе такие инструменты, как инфлюенсеры, классифайды и интернет-аудио.

«Мы ценим и уважаем мнение экспертов АКАР, у которых есть эксклюзивные данные по объему сегмента телевизионной рекламы, и хотим подчеркнуть, что первоисточником данных по выручке в сегменте интернет-рекламы являются именно члены ассоциации IAB Russia — крупнейшие интернет-компании, работающие в России», — сказал президент АРИР. Борис Омельницкий тогда прогнозировал, что расхождение в оценке объемов рынка интерактивной рекламы АРИР и АКАР продолжит увеличиваться.

Рекламный рынок отправляют на пересчет

Последним проявлением раскола в экспертном сообществе стала публикация АКАРом итоговых данных по объему рекламного рынка в 2022 году. Впервые в истории российской рекламы эксперты ассоциации не стали давать свою оценку телевизионной рекламы. Эксперты ассоциации заявили, что новые реалии требуют переосмысления и разработки новых подходов к оценке объемов всего рекламного рынка его отдельных сегментов.

В комиссии экспертов назвали три причины, по которым решили не давать цифр по телерекламе: снижение прозрачности экономики в условиях кризиса, что «подтверждается закрытием части госстатистики, ограничениями на отчетность системообразующих организаций и изъятием части информации из публичного пространства»; снижение прозрачности рекламной индустрии; и произошедшие на рынке радикальные изменения, коснувшиеся состава и активности рекламодателей, агентств, площадок, товаров и услуг.

Заявления, сделанные «Национальным рекламным альянсом», схожи с позицией экспертов АКАР. Главный продавец телерекламы в России тоже объявил, что в текущих условиях «считает оценку объемов и динамики рекламного рынка затруднительной» и «настаивает на изменении подхода к анализу и повышении уровня прозрачности».

По сути в заявлении альянса речь идет об отказе от оценки телерекламного рынка по существовавшей до сих пор методике. Она учитывает бюджеты, которые рекламодатели тратят в одном из пяти ключевых медиа (ТВ, интернет, наружная реклама, радио, пресса). Представители НРА считают, что «переход на оценку телерекламного рынка по системе total video значительно повысит прозрачность в сегменте и позволит партнерам и клиентам иметь более объективную информацию о текущем положении дел».

Под total video в НРА понимают учет всех рекламных денег, которые телевизионный контент собирает в различных средах. Телевизионный контент в цифровом ТВ (ОТТ) ничем не отличается от стриминга на линейном ТВ с точки зрения контента, его производителей, а также конечных бенефициаров и разделять эти два сегмента не является логичным и объективным, говорится в заявлении альянса. По словам представителя компании, за последние несколько лет НРА «значительно продвинулся в области продажи рекламы одновременно в обеих средах просмотра». «Дискуссия по этому вопросу ведется не первый год, и мы считаем, что время принимать решение пришло», — сказали в компании, пообещав «содействовать разработке новой системы оценки».

Подробнее про оценку АКАР:

Телереклама не поддалась оценке: АКАР подсчитал потери российского рынка рекламы в 2022 году

* продукт компании Meta (признана экстремистской организацией и запрещена в РФ)

в канале MAX