Outdoor Media

Позавчера

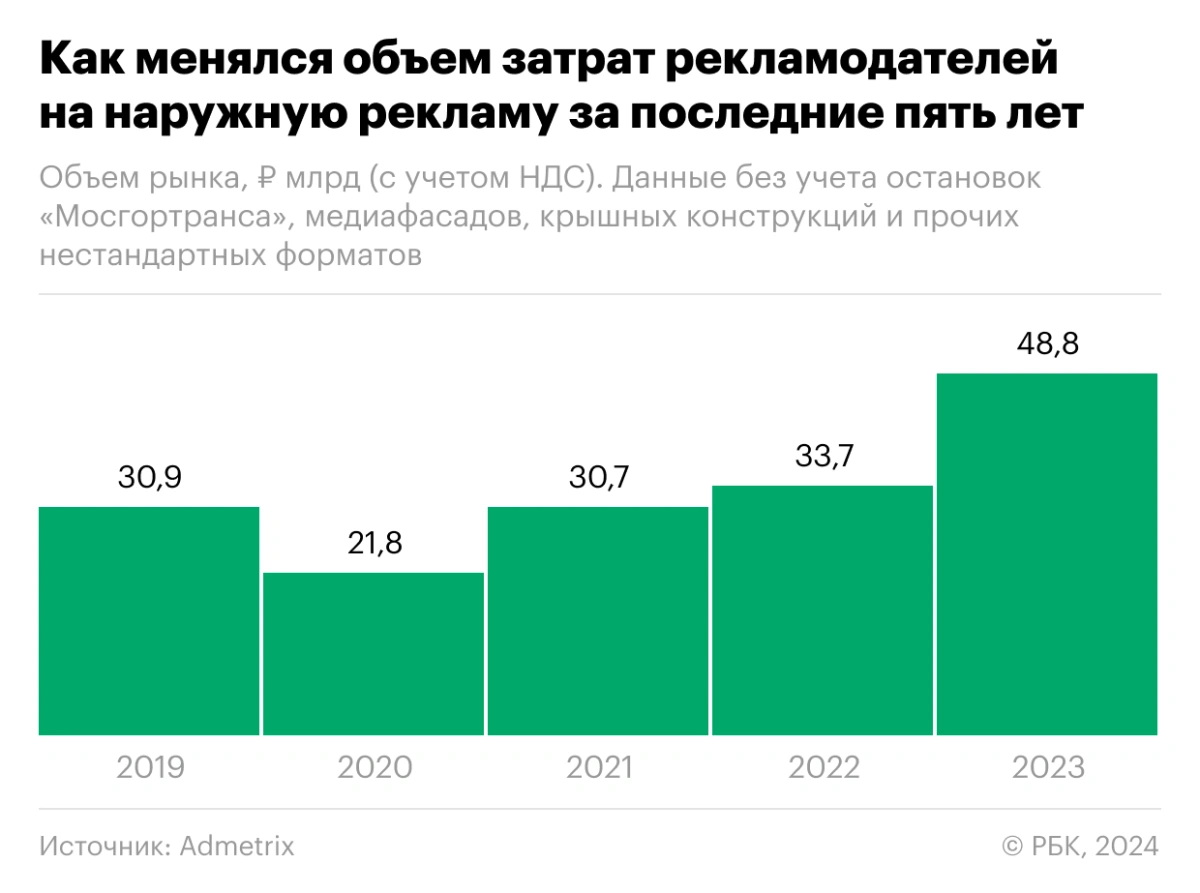

Наружка в 2024 году росла гораздо быстрее рекламного рынка в целом: 45% против 30%. Такой вывод следует из данных, опубликованных исследовательской компанией Admetrix. По оценке исследователей, затраты рекламодателей на наружку достигли 48,8 млрд рублей. Самый значительный рост показал цифровой сегмент, доля которого в 2023 году составила 55%. Участники рынка прогнозируют, что в 2024-м рост продолжится на фоне повышения цен на размещение и инфляции. Эксперты ADPASS ранее ожидали подорожания наружной рекламы в этом году на 20-40%.

45-процентный годовой рост выручки операторов наружной рекламы стал рекордным как минимум за последние пять лет, пишет РБК со ссылкой на отчет Admetrix. По этому показателю 2023-й год обошел постпандемийный 2021-й, когда прирост наружной рекламы год к году составил 40% (после провала на 29% в 2020-м). В 2022-м на фоне ухода зарубежных рекламодателей рост снова замедлился до 10% и совокупный объем рекламных инвестиций в наружную рекламу составил 33,7 млрд рублей. Суммарную положительную динамику рынка за последние пять лет в Admetrix оценили в 58%, пишет издание.

В 2023-м сегмент наружной рекламы превысил даже показатели 2008 года, подчеркнул коммерческий директор группы Russ Борис Пешняк. Тогда отрасль собрала, по данным Ассоциации коммуникационных агентств России (АКАР), 47,7 млрд рублей — на 2% меньше, чем в прошлом году. При этом эксперт настаивает, что в 2023 году рынок наружной рекламы «не рос, а восстанавливался».

Если сравнивать динамику российского рекламного рынка в целом по данным АКАР и цифры от Admetrix, то сравнение будет в пользу наружной рекламы: по итогам девяти месяцев 2023 года вся рекламная отрасль увеличилась всего на 30% по сравнению с аналогичным периодом 2022-го. Цифру за весь 2024-й и данные по сегменту наружки от АКАР пока не дала. Ассоциация включает в свою оценку не учтенные Admetrix сегменты рынка, в том числе медиафасады и транзитную рекламу. Кроме того, АКАР оценивает рынок без учета НДС.

Компания Admetrix принадлежит единому измерителю телевизионной и интернет-аудитории Mediascope. Проводит регулярный физический мониторинг рекламных конструкций стандартных форматов в 50 городах России и на основании этих данных анализируют состояние рынка. В аналитику Admetrix не попадают нестандартные форматы наружной рекламы (медиафасады, крышные конструкции и т.д.), Indoor (реклама в помещениях, например, в бизнес-центрах или кинотеатрах), а также транзитная реклама. Объем и профиль аудитории осуществляется на основе GPS-данных, а также данных оператора сотовой связи МТС. Исследователь приводит данные по объему рынка с учетом НДС.

Как уже сообщал ADPASS, самые высокие темпы роста демонстрирует цифровой сегмент. Бюджеты рекламодателей на размещение рекламы на таких конструкциях за последние пять лет выросли более чем в три раза, подсчитали в Admetrix: по итогам 2023 года они составили 26,8 млрд рублей. Самый заметный прирост сегмент продемонстрировал в 2021 году, когда он прибавил 70% до 12,9 млрд рублей и в 2023 году – плюс 63% год к году. В прошлом году цифровой сегмент впервые обогнал классические форматы в наружке и занял 55% рынка.

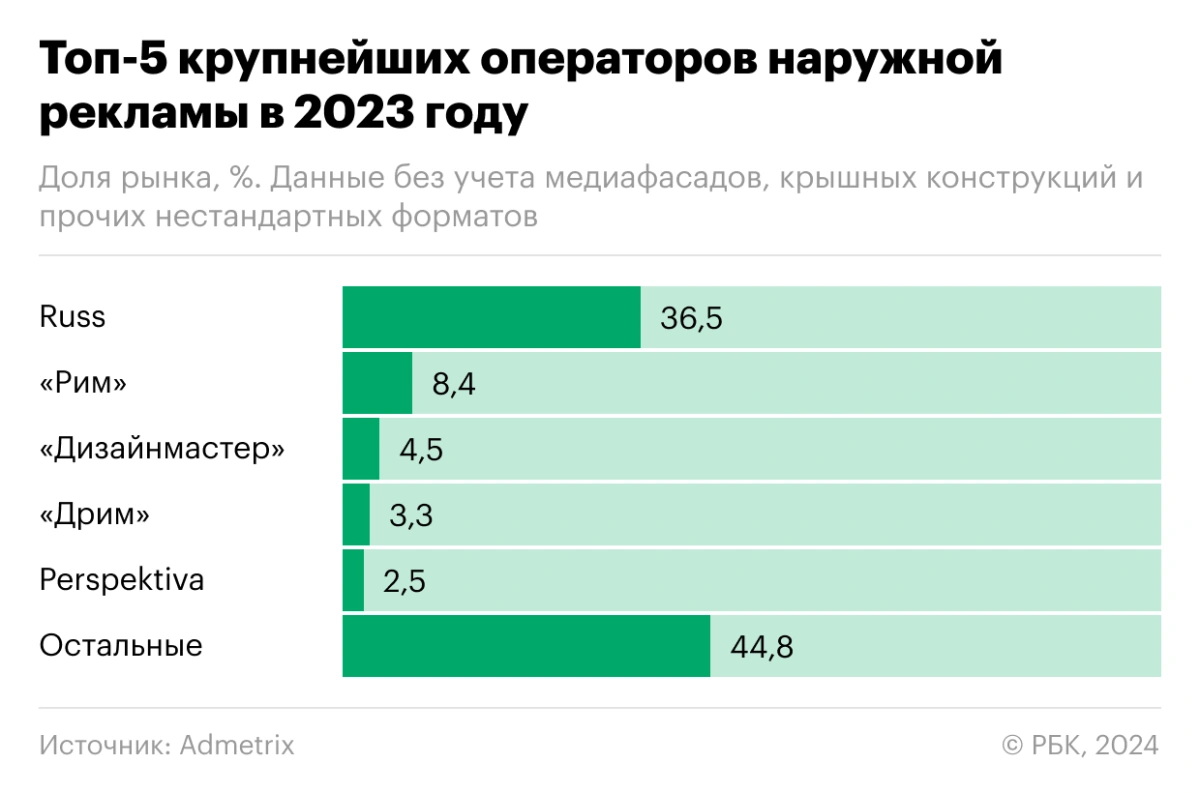

После череды прошлогодних сделок, в ходе которых группа Russ купила нескольких крупных операторов в Москве и регионах, ее отрыв от компаний второго эшелона увеличился. По данным Admetrix, по итогам 2023 года крупнейший в России оператор консолидировал более трети (36,5%) всех рекламных поверхностей. В первую пятерку операторов также вошли казанская медиагруппа «Рим» (8,4%), новосибирский «Дизайнмастер» (4,5%), ярославский «Дрим» (3,3%) и нижегородская Perspektiva (2,5%). Согласно статистике Admetrix, пяти крупнейшим игрокам рынка суммарно принадлежат 55,2% всех рекламных поверхностей.

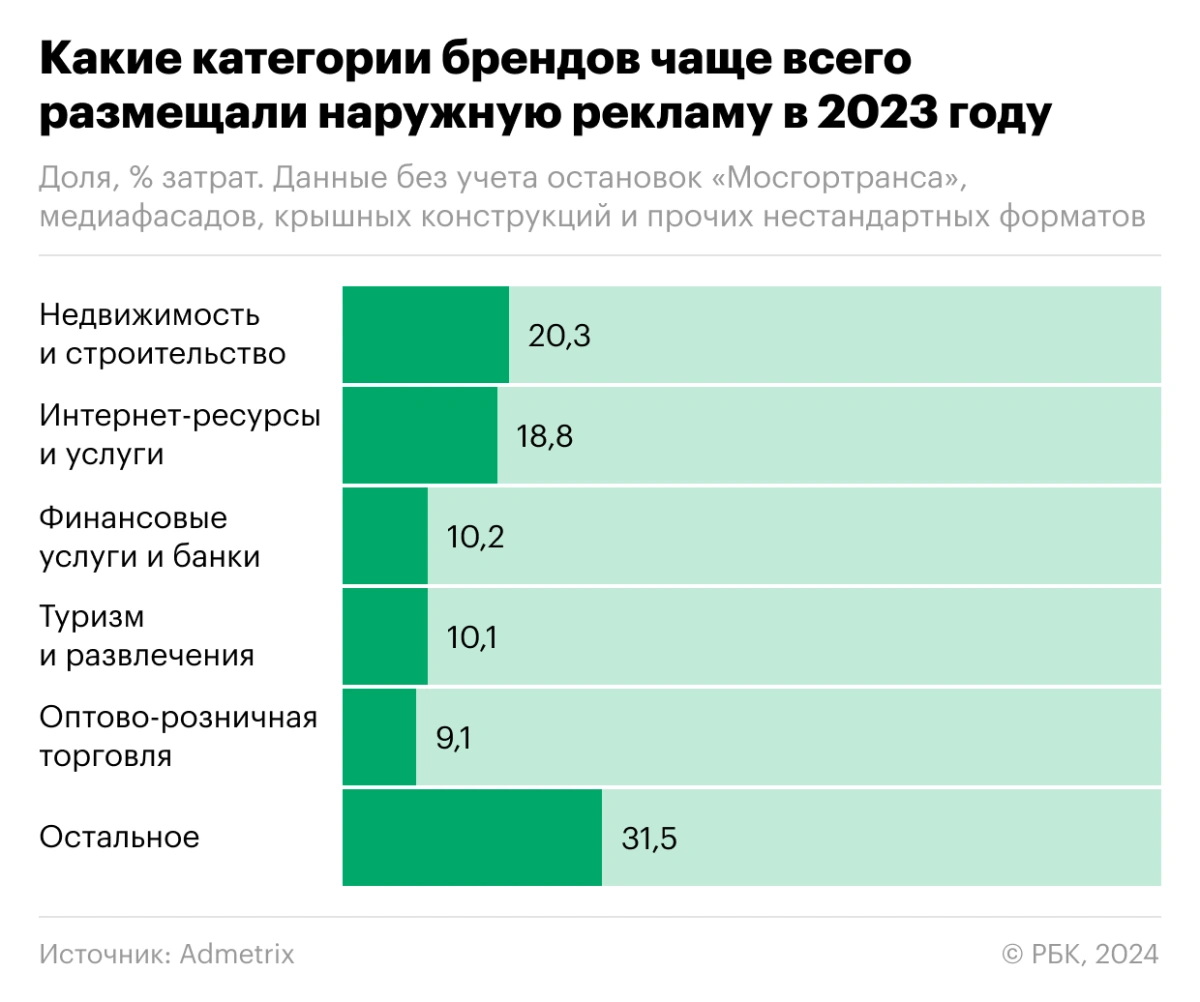

Одним из крупнейших рекламодателей в наружке остаются девелоперы и строительные компании. По данным Admetrix, в прошлом году они принесли операторам пятую часть доходов. Второе место у сегмента «интернет-ресурсы и услуги», доля которого составила 19%, третье – у банков и финансовых структур, чья доля от совокупных трат на наружную рекламу немного превысила 10%.

Лидером по затратам на размещение наружной рекламы стал в 2023 году «Сбер», пишет РБК. Его доля которого составила 6,3% от общего объема рекламных инвестиций. Далее следуют «Яндекс» (5,1%), Ozon (3,3%), ВТБ (2,7%) и VK (2,2%).

Борис Пешняк из Russ считает, что рынок восстановился «благодаря обеспечению прозрачности, а также развитию медиаизмерений и технологий».

Совладелец медиагруппы «Рим» Илья Фомин перечислил три причины роста в наружной рекламе. Первая – низкая по сравнению с другими каналами продвижения база сегмента в начале 2010-х годов и повсеместное внедрение цифровых рекламных конструкций. Вторая – приток новых клиентов, вызванный сокращением рекламного инвентаря в интернете. Третья – активность российских брендов на фоне ухода иностранных компаний. Он назвал наружную рекламу одним из самых доступных способов продвижения, поскольку носитель пока еще обеспечивает более низкую, чем в интернете или не ТВ, стоимость контакта со зрителем.

Операторы рынка прогнозируют, что в этом году сегмент продолжит расти, но конкретных оценок не дают. Такой точки зрения придерживается Борис Пешняк из Russ. Ильи Фомин сказал, что в группе «Рим» видят сохранение текущих темпов роста рынка, но не за счет увеличения числа клиентов, а за счет инфляции и повышения стоимости размещения.

По прогнозу опрошенных ADPASS рекламных групп OMD OM Group и Group4Media, цены на наружную рекламу в 2024 году вырастут на 20-30%. В компании «Родная речь» и вовсе считают, что подорожание составит до 35-40%. Если это произойдет, то наружка вместе с телерекламой может стать одним из локомотивов роста цен в российской рекламной отрасли.

Сервис бронирования наружной рекламы All-Billboards опубликовал ежегодный рейтинг операторов, составленный на основе открытых данных об их финансовой отчетности. Составители рейтинга зафиксировали более высокую, чем эксперты Ассоциации коммуникационных агентств России (АКАР), положительную динамику в сегменте. По их оценке, рост составил 49% против 41% у АКАР. Выручка лидера рынка группы Russ, которая в прошлом году активно скупала конкурентов, увеличилась на 53%, до 38,2 млрд рублей. Доходы трех компаний из первой пятерки и вовсе выросли на 75-81%.

Специалисты из Стэнфорда выяснили, сколько денег OpenAI и Google потратили на тренировку своих флагманских моделей искусственного интеллекта, инвестиции в какое направление ИИ-технологий выросли за год в восемь раз, и кто лидирует в геополитической «гонке нейросетевых вооружений». В Институте человекоориентированного ИИ при Стэнфордском университете (Stanford Institute for Human-Centered Artificial Intelligence, HAI) при участии ведущих экспертов индустрии и ученых подготовили объемный отчет о тенденциях в сфере искусственного интеллекта. На 500 страницах охватили все — от исследований и разработки до финансовых затрат, проблем регулирования, экономических и геополитических аспектов. ADPASS ознакомился с одним из самых масштабных исследований прогресса в самой горячем (или перегретом?) секторе IT-индустрии.

Неделя рекламы

Неделя рекламы