Недоданные: в России рекламодатели недоинвестируют в аудиторные данные

Кто участвовал в исследовании

Комитет Big Data & Programmatic АРИР и Аналитический центр АКАР/АРИР/РАМУ/ГИПП в сентябре 2024 года опросили представителей 70 игроков рекламного рынка — рекламных агентств (доля 52% от всех респондентов), рекламодателей (26%), поставщиков рекламных технологий (18%) и рекламных площадок (4%). Предыдущее исследование ассоциация проводила в 2021 году.

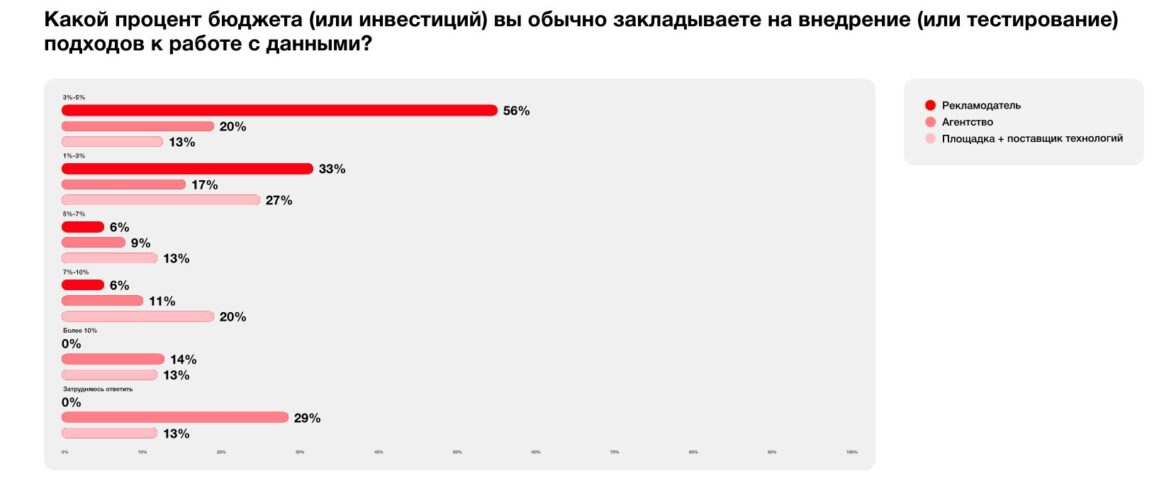

По результатам исследования, 89% российских рекламодателей вкладывают в развитие инструментов по работе с аудиторными данными не более 5% своих маркетинговых бюджетов. Лишь 12% компаний выделяют на внедрение и тестирование подходов к работе с данными 5-10% бюджетов. У 56% опрошенных игроков рынка эта доля составляет 3-5%, а у 33% — лишь 1-3%.

Недостаточность вложений в инструменты по работе с данными авторы исследования объясняют осторожностью рекламодателей из-за «недостаточной готовности к риску, ограниченного доверия к эффективности новых решений, а также сжатых бюджетов, которые существенно снижают возможности для экспериментов и масштабных внедрений».

По словам сопредседателя комитета Big Data & Programmatic, гендиректора Weborama Анжелы Федорченко, интерес к данным со стороны рекламодателей остается высоким, но сейчас рекламодатели инвестируют в такие инструменты более продумано и избирательно.

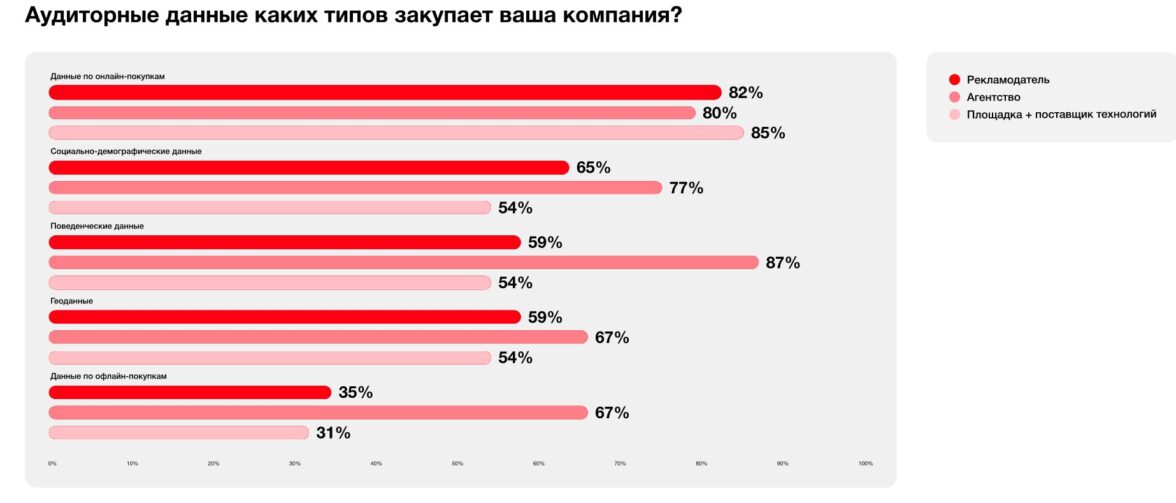

Самыми востребованными данными у большей части рекламодателей (82%) и рекламных площадок (85%) являются данные об онлайн-покупках потребителей. Но втором месте по популярности (65% и 54% соответственно) — социально-демографические аудиторные данные. На третьем (по 59% и по 54%) — поведенческие и геоданные. Рекламные агентства чаще покупают поведенческие данные (об этом сообщили 87% опрошенных), данные по онлайн-покупкам (80%) и социально-демографические данные (77%).

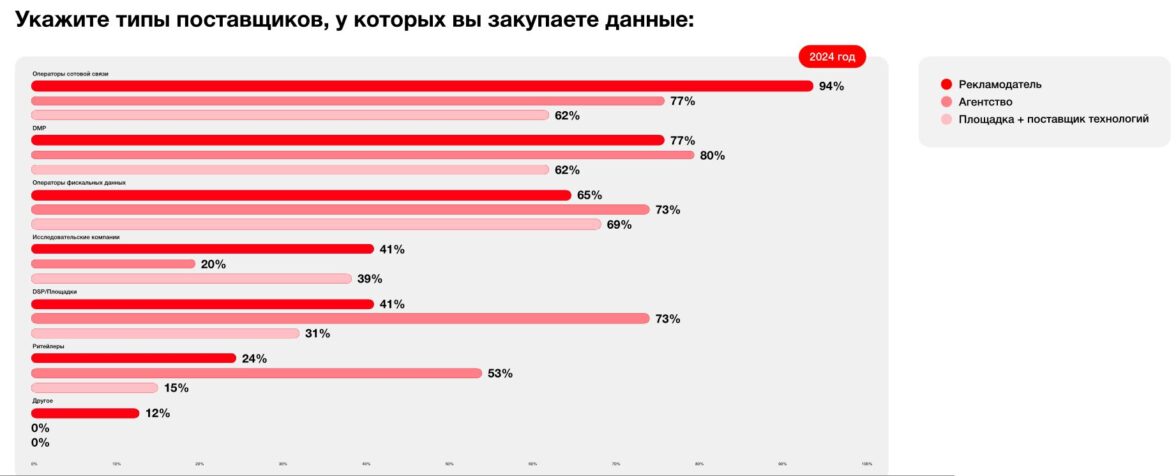

Рекламодателей чаще всего интересуют данные мобильных операторов связи (94% респондентов). Агентства более активно используют данные DMP-платформ (системы управления данными) — об этом сообщили 80% представителей агентств. Площадки и поставщики технологий чаще других обращаются за данными к операторам фискальных данных (ОФД), которые позволяют отслеживать офлайн-продажи и оценивать результаты рекламных кампаний. По данным исследования, ОФД используют 69% интернет-издателей и технологических вендоров, 73% представителей агентств и 65% рекламодателей.

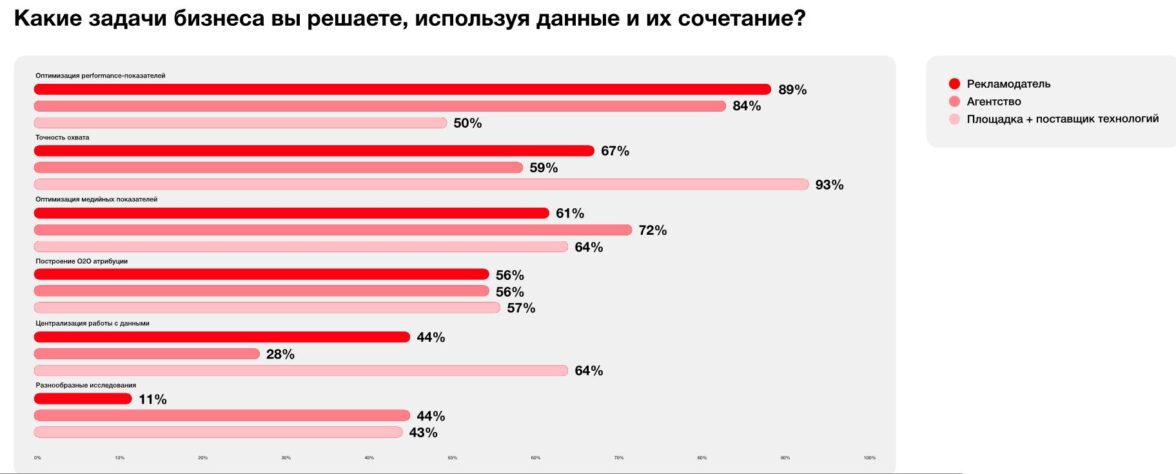

Большинство рекламодателей (89%) и рекламных агентств (84%) используют данные для оптимизации performance-показателей кампаний. У площадок главной задачей по использованию данных является повышение точности охвата аудиторий (93%), эта задача также актуальна для 67% рекламодателей. 72% представителей агентств среди важных задач также выделили оптимизацию медийных показателей.

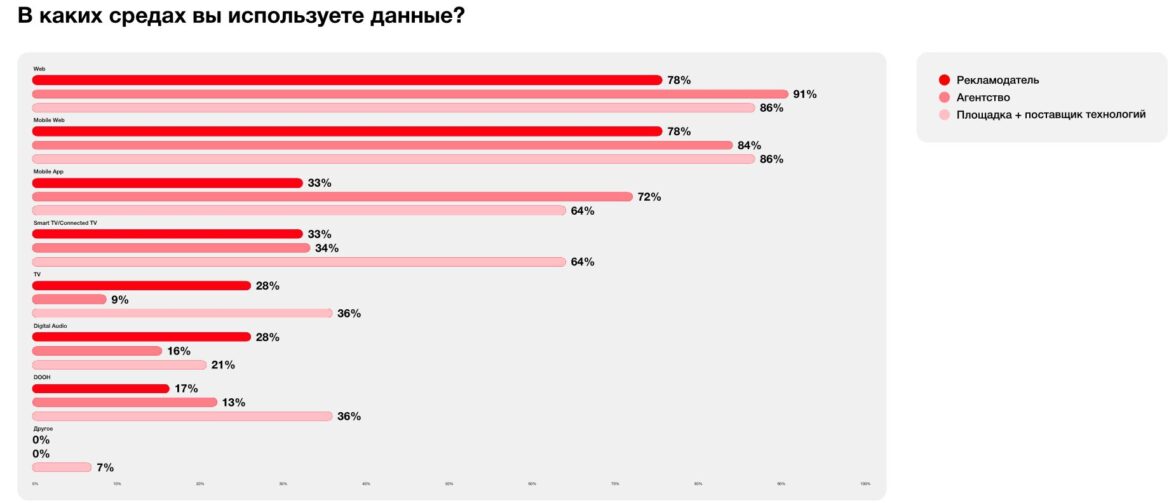

Основными средами, в которых игроки рынка используют данные по аудитории, являются интернет (Web — стационарные компьютеры и ноутбуки) и мобильный интернет (Mobile Web — использование браузеров на смартфонах и планшетах) — их используют по 78% представителей опрошенных компаний. К числу каналов с недостаточным проникновением аудиторных данных в 2024 году участники опроса отнесли ТВ, смарт-ТВ, цифровое аудио и мобильные приложения. С данными в этих средах работают около трети опрошенных, а в цифровой рекламе вне дома (Digital Out-of-home, DOOH) данные используют 17% опрошенных игроков рынка.

Описывая ситуацию с применением данных в различных коммуникационных средах, сопредседатель комитета Big Data & Programmatic, директор по инновациям группы АДВ Александр Папков подчеркнул, что за три года, прошедших с прошлого исследования АРИР, «значительно возросла роль данных для построения коммуникации с потребителем не только в интернете, но и в классических медиа, таких как ТВ и DOOH, проходящих этап цифровой трансформации».

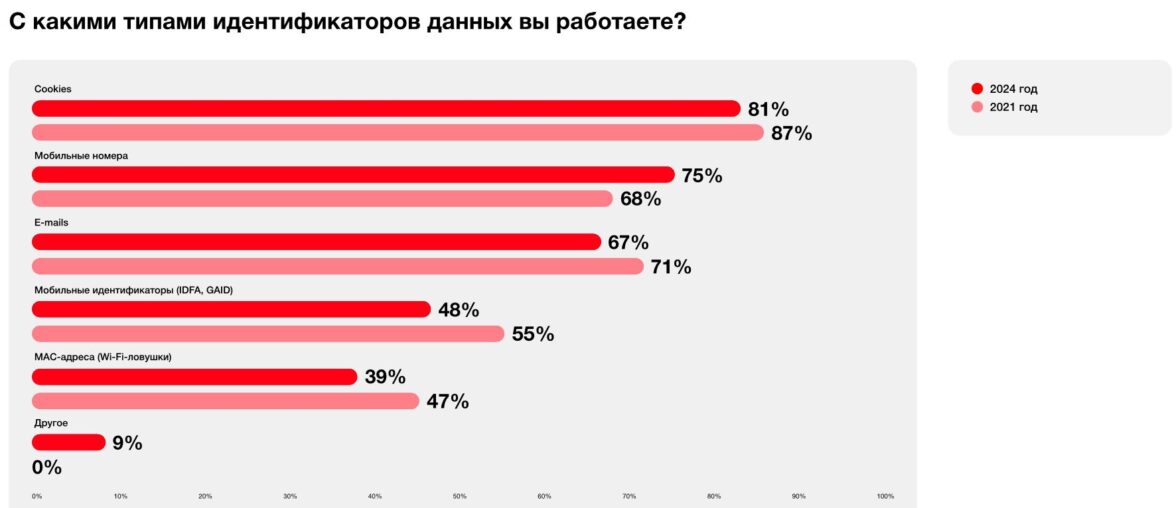

Поскольку самым популярным каналом для работы с данными является интернет, cookie-файлы (небольшие файлы служебного типа с текстовой информацией, которыми веб-сервер помечает пользователя веб-страницы) остаются главным идентификатором пользователя в цифровой среде — их используют 81% опрошенных игроков рынка. При этом после первого анонса компании Google об отмене поддержки сторонних файлов cookie в 2020 году, получило развитие использование собственных данных о пользователях (1st party data — данные, собранные интернет-издателями и рекламодателями на собственных площадках), подчеркивают авторы исследования. Их используют в своей работе 80% респондентов АРИР.

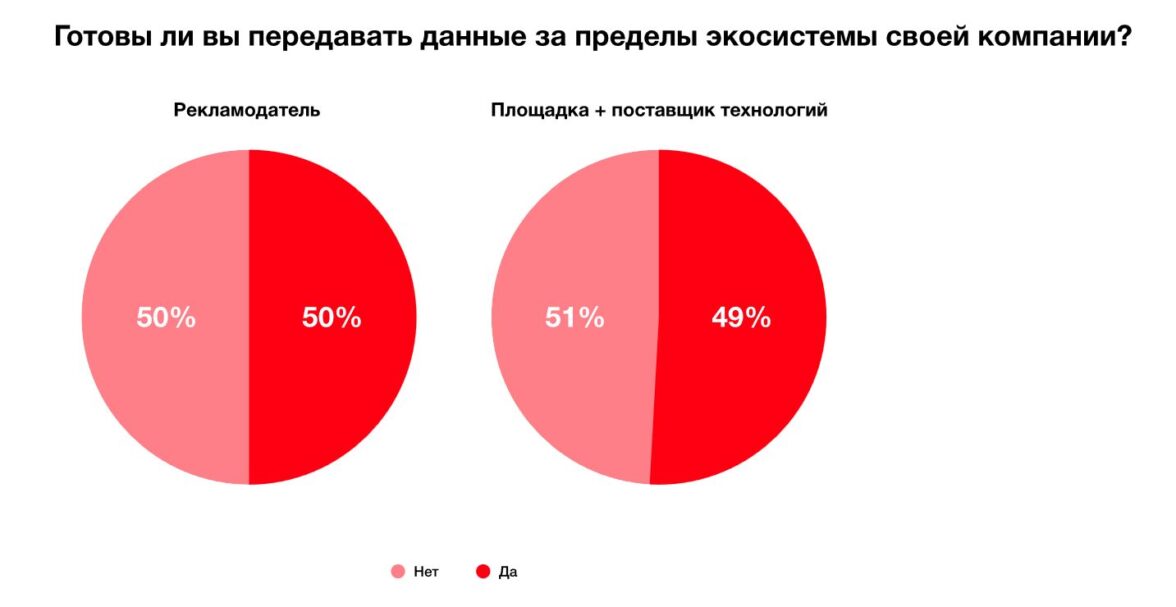

Опрос продемонстрировал отсутствие на рынке единой позиции в вопросе обмена данными. 50% рекламодателей и 51% площадок и технологических поставщиков не готовы делиться собственными данными и передавать их за пределы собственной экосистемы. Соответственно, оставшаяся половина рекламодателей и 49% технологических вендоров и площадок готовы передавать информацию другим участникам рынка. «Рынок испытывает потребность в надежных и устойчивых технологических решениях для обмена данными, которые позволят сделать этот процесс безопасным и взаимовыгодным», — подчеркнули авторы исследования.

в канале MAX