Замедленно, но верно: рекламный рынок прибавил в объеме при снижении темпов роста с 30% до 25%

Рост пошел на спад

По оценке комиссии экспертов АКАР, за январь-сентябрь 2024 года российская рекламная индустрия прибавила 25% в годовом исчислении, достигнув объема в 620 млрд рублей. Рост к первым девяти месяцам 2022 года составил 63%. 2022-й в пресс-релизе экспертной комиссии АКАР охарактеризовали как «кризисный» (объем рынка снизился на 2% к 2021-у), а 2023-й назван «весьма успешным» (+30% к результатам 2022-го). В начале 2024-го высокая динамика сохранялась: в первом квартале рынок вырос на 32% год к году, но уже в первом полугодии темпы роста снизились до 28% к аналогичному периоду годом ранее, а по итогам трех кварталов замедление стало еще более заметным.

Экспертная комиссия АКАР называет «впечатляющим» рост российского рекламного рынка, который продолжается два года подряд. «Все основные сегменты продемонстрировали двузначную положительную динамику, причем в текущем году третий квартал подряд. Эксперты констатируют, что на данный момент отечественная рекламная индустрия вопреки воздействию негативных внеэкономических факторов продолжает уверенно и стабильно развиваться», — говорится в заявлении комиссии.

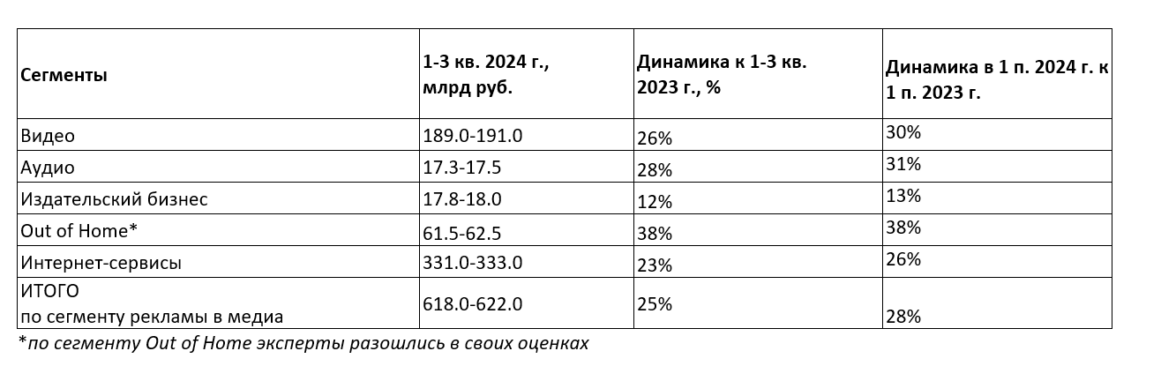

Однако почти во всех сегментах за исключением рекламы вне дома (ООН) в 1–3 кварталах текущего года рост к прошлогодним показателям был ниже, чем в первом полугодии. Больше остальных замедлилась динамика видеосегмента — на 4 процентных пункта (п.п.), с 30% до 26%. Правда, пока этот сегмент растет быстрее рынка в целом. Меньше других динамику снизил издательский бизнес — на 1 п.п. с 13% до 12%, но он продолжает расти вдвое медленнее, чем в среднем все медиа. Темпы роста рекламы вне дома по сравнению с первым полугодием не изменились и остались на уровне 38%.

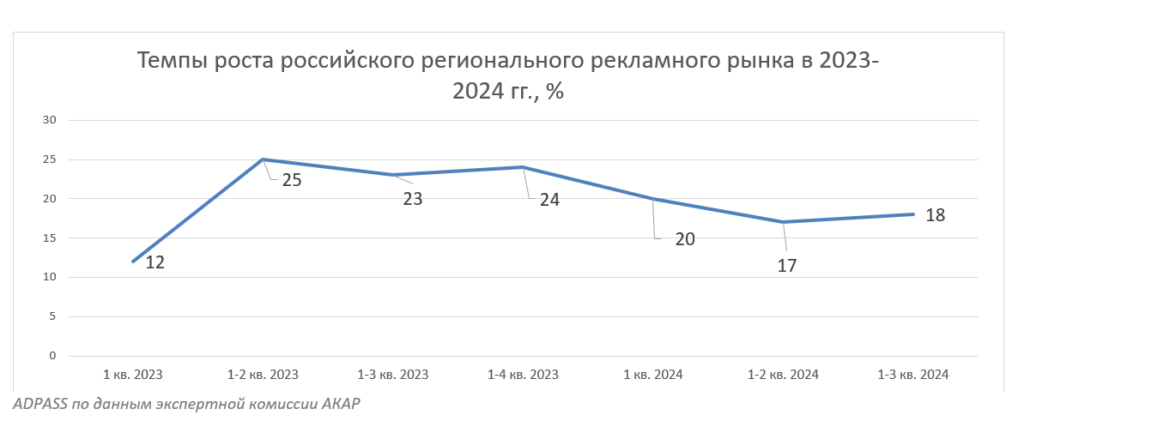

В отличие от федеральной рекламы, региональный рынок увеличил темпы по сравнению с первым полугодием 2024-го. Его динамика выросла на 1 п.п.: с 17% в первом полугодии 2024-го относительно аналогичного периода годом ранее, до 18% в январе-сентябре 2024-го соответственно. Объем региональной рекламы за девять месяцев текущего года без учета московского рынка составил около 87 млрд рублей.

Сегментирование АКАР: методика оценки объемов рекламного рынка

С 2024 года АКАР оценивает объем рекламного рынка по типам контента с разделением на сегменты: видео (ТВ и интернет-видео), аудио (радио и интернет-аудио), издательский бизнес (печатная пресса и интернет-ресурсы издателей), реклама вне дома (OOH, out of home, наружная реклама, включая классические и цифровые рекламоносители, транзитную и indoor-рекламу) и интернет-сервисы (включают часть бюджетов ритейл-медиа). До этого с начала 2000-х ассоциация делила рынок по средствам распространения рекламы на пять медиа (ТВ, радио, пресса, наружная реклама и интернет).

«Согласны, но с небольшими колебаниями в пределах 2–4%»

Опрошенные ADPASS рекламные группы из первой десятки согласились с оценкой комиссии экспертов АКАР. Даже руководитель департамента контроля и результативности медиазакупок OMD OM Group Андрей Скородумов, не раз расходившийся в данных по рынку с комиссией экспертов АКАР, в этот раз заявил ADPASS, что в целом согласен с представленной оценкой «как в относительных, так и в абсолютных цифрах».

Главный операционный директор «Оккам» Дарья Куркина сказала, что «в этот раз оценка АКАР в целом по рынку близка к нашей» и по прогнозу группы в 2024 году рекламный рынок в традиционных каналах вырастет на 25%. Правда, с учетом активных инвестиций в ритейл-медиа и электронную коммерцию (e-commerce) рост составит 45%: эти сегменты удвоятся и достигнут 400–435 млрд рублей.

В «Оккам» публикуют прогнозы по старой методологии, опирающейся на пять традиционных медиа, от которой отказалась комиссия экспертов АКАР. При этом расхождения в динамике роста по основным медиа достигают 9–13%: в группе считают, что интернет-реклама прибавит 26%, телевизионный сегмент — 22%, реклама вне дома (OOH) — 25%, радио — 20%, а сегмент прессы — всего 3%. По словам Дарьи Куркиной, сохраняется важный ограничивающий фактор: рост доступного инвентаря не успевает за спросом, что обеспечивает «большой вклад инфляционной компоненты в рост объемов инвестиций».

Директор по аудиту и аналитике группы АДВ Камиль Хаджиахметов отметил, что в оценке традиционных сегментов сходится с экспертами АКАР, но прирост интернет-сегмента оценивает выше — в 30%.

Директор по исследованиям группы «Родная речь» Мария Петрова признает, что в 2024 году темпы роста российского рекламного рынка замедляются от квартала к кварталу. Группа прогнозирует годовую положительную динамику медиабюджетов в границах 20–25%.

Директор по трейдингу и медиапартнерствам Group4Media Михаил Елисейкин заявил, что «опубликованная информация по объему рынка рекламы в целом близка к нашей оценке». В группе согласны с представленной АКАР динамикой роста в сегментах видео и наружной рекламы, но считают, что аудиосегмент за девять месяцев вырос на 30%, а, а интернет-сервисы — на 27%. Если же рассматривать цифровую рекламу с учетом электронной коммерции, сегмента, связанного с использованием данных, и инфлюенс-маркетинг, то можно говорить о динамике в 45–46%, посчитали в группе.

По словам представителя Media Direction Group, в целом прогноз компании близок к цифрам АКАР, но «с небольшими колебаниями в пределах 2–4% по отдельным медиа и в общей оценке».

Представитель группы «Игроник» заявил, что собственные оценки компании по 2024 году «сопоставимы с данными АКАР» и что «расхождения по различным сегментам не критичны и могут быть обусловлены некоторыми различиями в методологиях».

Причины замедления: четыре фактора

Среди причин замедления роста участники рынка называют в основном четыре фактора. Андрей Скородумов из OMD OM Group говорит об инфляции, дефиците инвентаря, повышении учетной ставки Центробанком и опережающем росте крупнейших рекламодателей.

По словам Дарьи Куркиной из «Оккам», вектор развития рынка определяют дефицит инвентаря и высокая медиаинфляция. В этих условиях игроки настроены на консолидацию и поиск новых эффективных каналов. Кроме того, в 2024 году сохраняется тенденция на увеличение разрыва между крупнейшими рекламодателями и остальным рынком: доля первой десятки рекламодателей увеличилась с 17% в 2021-м до 35% в первом полугодии 2024 года, охватывая почти все медиа. При этом состав Топ-10 изменился — вместо крупных FMCG на первых позициях теперь экосистемы, финансовый сектор и ритейл.

Камиль Хаджиахметов из АДВ связывает динамику со значительным ростом бюджетов топ-30 рекламодателей, ценами на медийные размещения и высокой потребительской инфляцией. «Интернет-реклама демонстрирует высокую динамику за счет повышенной стоимости за целевые действия: теперь для получения такого же количества конверсий, как раньше, необходимо гораздо больше медиаинвестиций», — отметил он.

Мария Петрова из «Родной речи», напротив, полагает, что замедление темпов роста от квартала к кварталу обусловлено не экономическими факторами, а объясняется эффектом более низкой базы в первые месяцы прошлого года.

Такую точку зрения не разделяет Василий Туровец из SkyAlliance. Он назвал замедление рынка в третьем-четвертом кварталах, в том числе, ответом на действия ЦБ по охлаждению экономики. «Рекламный рынок — это лакмусовая бумажка в данном случае, наша индустрия быстро реагирует на внешние изменения. Финансовая категория последние несколько лет была драйвером рекламного рынка. При текущей ключевой ставке реклама в части кредитных продуктов, например, теряет свою актуальность и происходит естественное сокращение инвестиций этих продуктовых линеек, — рассуждает он. — Зато появляются новые продукты в рамках экосистем, и мы видим запрос на коллаборацию клиентов из разных категорий, что помогает части клиентов не уходить из медиаподдержки и сохранять инвентарный спрос на традиционные медиа на высоком уровне».

в Telegram канале