Куда экономика, туда и реклама: в первом полугодии рекламный рынок рос почти втрое медленнее, чем в прошлом году

АКАР: рост есть, но — с замедлением

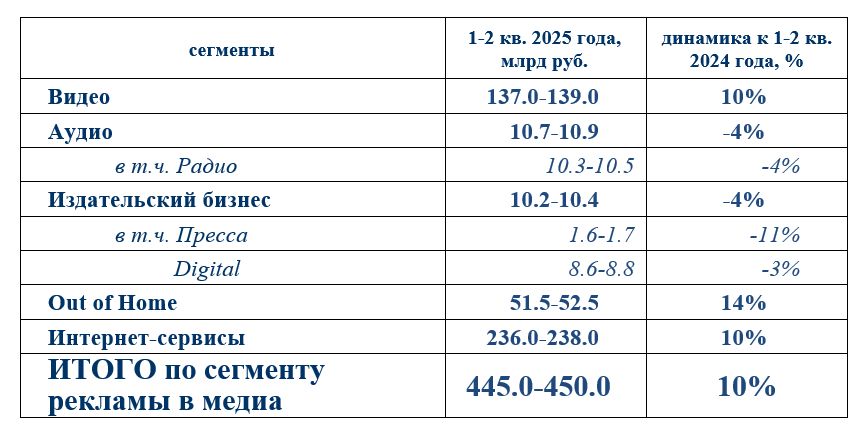

Объем рынка в январе-июне 2025-го достиг 450 млрд рублей при динамике в +10%, сообщил глава комиссии экспертов АКАР Сергей Веселов на рекламном форуме в Нижнем Новгороде. Он подчеркнул, что российская реклама показывает положительную динамику десятый квартал подряд, но назвал текущие результаты «замедлением динамики самым резким образом». В первом квартале 2025 года рост рынка, по данным АКАР, составил 11%, а во втором положительная динамика была еще ниже — 8%. По мнению экспертов ассоциации, такая картина связана со значительным замедлением экономического роста в России.

Российский рекламный рынок в январе-июне 2025 года.

Самый высокий рост в первом полугодии 2025 показал сегмент рекламы вне дома (OOH). Его объем увеличился на 14% до 51,5-52,5 млрд рублей. Видеореклама и реклама в интернет-сервисах добавили по 10% до 137-139 млрд и 236-238 млрд рублей соответственно. Лишь эти три сегмента закончили полугодие в плюсе, два оставшихся упали год к году.

По данным АКАР, объемы аудиорекламы снизились на 4% до 10,7-10,9 млрд рублей. Сегмент издательского бизнеса также просел на 4% до 10,2-10,4 млрд рублей.

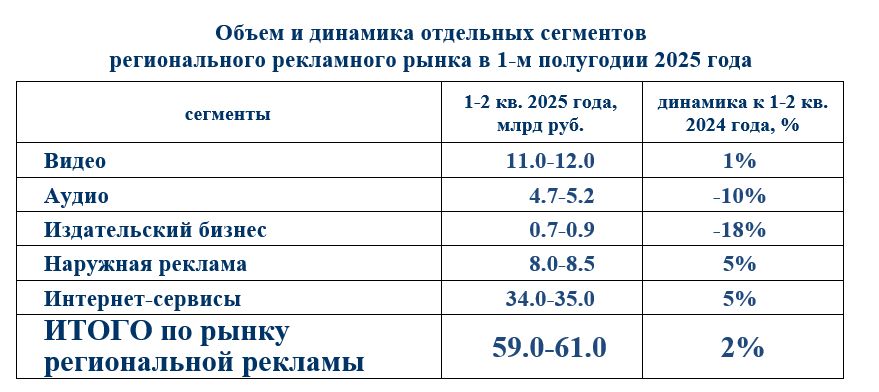

Динамика роста регионального рекламного рынка в первом полугодии 2025-го снизилась еще более ощутимо — до 2% и 60 млрд рублей. В первой половине 2024-го рост составлял 17%. В регионах самыми динамичными сегментами стали реклама вне дома и интернет-сервисы — по 5% до 8-8,5 млрд рублей и 34-35 млрд рублей, соответственно. Видеосегмент закончил полугодие с однопроцентным ростом до 11-12 млрд рублей. Так же, как на федеральном уровне, упали объемы региональных сегментов аудиорекламы и издательского бизнеса. Сегмент аудио сократился на 10% до 4,7-5,2 млрд рублей, издательский бизнес — на 18% до 0,7-0,9 млрд рублей.

Объем региональной рекламы в первом полугодии 2025 года.

АРИР согласна с оценкой АКАР, но есть нюансы

Одновременно с АКАР оценку развития российского рынка интернет-рекламы представила на форуме в Нижнем Новгороде и Ассоциация развития интерактивной рекламы (АРИР). В этот раз АРИР сошлась в оценке динамики традиционного сегмента интернет-рекламы с данными АКАР по сегменту интернет-сервисов: президент АРИР Борис Омельницкий рассказал, что за первые шесть месяцев 2025 года объем этого сегмента увеличился на 10% до 267 млрд рублей.

Наибольшая доля рекламных вложений в традиционном сегменте интернет-рекламы пришлась на performance-сегмент — он вырос на 9% в годовом выражении до 217 млрд рублей. Расходы на брендинговую онлайн-рекламу увеличились на 16% до 49,5 млрд рублей. Быстрее всего в традиционном сегменте росла видеореклама, увеличившая объемы в январе-июне 2025-го на 23% до 16,5 млрд рублей. На баннеры потратили на 13% больше, 33 млрд рублей.

Традиционные сегменты интернет-рекламы в первой половине 2025 года

Вице-президент АРИР Алексей Беляев сказал, что динамику традиционных сегментов интернет-рекламы обусловили два ключевых фактора: введение трехпроцентного сбора, снизившего рентабельность размещения рекламы в сети, и эффект высокой базы второго квартала 2024 года.

Первая десятка разошлась во мнениях

Данные, представленные АКАР и АРИР, ощутимо ниже оценок, которые сделали аналитики крупнейших российских рекламных групп в июле 2025-го. Тогда они по просьбе ADPASS оценили рост рекламного рынка во всех сегментах в среднем в 16%.

После публикации данных АКАР мнения игроков рынка из первой десятки разделились. В двух группах согласились с оценкой АКАР. Директор по офлайн-закупкам и коммерции группы АДВ Сергей Шуськов признал корректной общую оценку АКАР динамики рынка в офлайн-сегменте и сказал, что компания фиксирует замедление темпов роста по сравнению с 2023–2024 годами. С ассоциацией согласился и директор дивизиона «Performance» Kokoc Group Вадим Мельников.

Четверо игроков считают, что эксперты АКАР занизили рост. В группе «Родная речь» оценили первое полугодие «чуть более оптимистично» – рост на два-три процентных пункта (п.п.) выше, чем подсчитали в АКАР. Медиадиректор SkyAlliance Андрей Рунов тоже полагает, что рост рынка в первом полугодии «несколько выше цифр, опубликованных АКАР» – но уже на три-пять п. п. «буквально в каждом сегменте». О более высоких темпах роста сказал и директор по стратегии закупок СМИ Media Direction Group Марат Фехретдинов. .

В «Оккам» считают, что рынок рос почти вдвое быстрее. Главный операционный директор группы Дарья Куркина сказала ADPASS, что предварительным данным компании, объем рекламы в традиционных каналах за полугодие вырос на 18% и составил около 477 млрд рублей. С учетом ритейл-медиа рост был порядка 37%.

Четыре оставшиеся группы не дали цифры по общему росту рынка или не предоставили данных, сопоставимых с АКАРом и АРИРом. Группы OMD OM Group и «Игроник» не прислали комментарии. В Group4Media не дали общей оценки динамики рекламного рынка в первом полугодии, а в NMi Group показали только цифру, которую невозможно сравнить с данными ассоциации, так как она учитывает сегмент ритейл-медиа, который в оценке АКАР учитывается в минимальном объеме: по оценке NMi Group, рост в этом сегменте составил 20%.

Рост по сегментам: версии крупнейших участников рынка

Игроки рынка заявили ADPASS, что не зафиксировали падения объемов ни в одном из пяти ключевых сегментов. Андрей Рунов из SkyAlliance отметил, что в отличие от экспертов АКАР в группе не наблюдают падения радио, наоборот, рост в этом сегменте был в диапазоне 7-10%.

Сергей Шуськов из АДВ также не увидел снижения рынка в радиосегменте, а наоборот, заявил о незначительном росте. Реклама вне дома, по его наблюдениям, росла быстрее, чем объявили эксперты АКАР. Правда, он признал, что оценка сегмента во многом зависит от того, как квалифицировать размещение маркетплейса Wildberries, который рекламируется на конструкциях лидера рынка компании Russ.

Директор по цифровым технологиям АДВ Татьяна Хохлова подчеркнула, что не наблюдает столь значимого замедления в интернет-рекламе и оценивает текущий роста в 13–15% с потенциалом ускорения к концу года. «Уже сейчас видим оживление на фоне снижения ставки, – сказала она. – Темпы роста ниже тех, что прогнозировались в конце 2024 года, но отчетность `Яндекса` подтверждает рост категории `Поиск и портал` на 16% за первое полугодие, существенный прирост демонстрирует и сегмент онлайн-видео».

Дарья Куркина из «Оккам» считает, что самый заметный прирост показала наружная реклама (+46%). При этом она уточнила, что эта оценка базируется на том, что масштабная активность маркетплейса Wildberries и его партнеров на рекламных конструкциях группы Russ происходит на коммерческой основе, даже при учете существенных коэффициентов дисконтирования. Интернет-реклама прибавила 14-18% в зависимости от сегмента, ТВ — 12%, радио и пресса закончили полугодие без существенных колебаний, уверяют в «Оккам».

В «Родной речи» сказали, что наблюдали больший рост в сегменте рекламы вне дома и в интернет-рекламе.

По оценке NMi Group, сегмент видео прибавил 12%, собрав 143,8 млрд рублей против 128,4 млрд в первом полугодии 2024-го. Интернет-реклама выросла на 20% без учета ритейл-медиа – 496 млрд рублей против 412,1 млрд, а с учетом этого подсегмента – на 38%. Реклама вне дома прибавила 36% – 52,6 млрд против 38,6 млрд рублей, аудио – 25% (10,7 млрд против 8,5 млрд рублей), а издательские дома – 14% (1,9 млрд вместо 1,7 млрд рублей).

Михаил Елисейкин из Group4Media сказал, что в видеосегменте оценка его группы достаточно близка к цифрам АКАР. Расхождения присутствуют в аудиосегменте, в котором группа оцениваем итог около 11,2-11,4 млрд рублей. «Лучшую положительную динамику показывают интернет-сервисы (12-13%)», – считает он.

Чего ждать от второго полугодия

Хоть рекламная индустрия и притормозила в январе-июне, но крупнейшие игроки все же рассчитывают, что во втором полугодии 2025 года она покажет более высокие темпы роста. Их надежды на рост связаны в основном со снижением ключевой ставки Центробанком. «Ключевым фактором оживления рынков, в том числе рекламного, большинство экспертов считает скорость снижения ключевой процентной ставки до конца года», — считает Алексей Беляев из АРИР.

В Group4Media ожидают, что без «внешних негативных событий ситуация сохранит стабильность до конца года». «Но дальнейшее снижение ставки ЦБ РФ может оказать позитивное влияние на активность в четвёртом квартале, – предположил Михаил Елисейкин. – В этом случае годовая динамика рынка достигнет или незначительно превысит показатели первого полугодия».

Андрей Рунов из SkyAlliance ожидает завершения года со средним ростом рекламного рынка около 15% без учета ритейл-медиа.

Сергей Шуськов из АДВ полагает, что если экономическая ситуация улучшится (снижение ключевой ставки, отсутствие новых санкций), то это создаст предпосылки для возвращению динамики к росту. В отсутствие позитивных факторов можно предположить, что год завершится с еще более скромными результатами.

Второе полугодие стандартно будет более оживленным, чем первое, а снижение ключевой ставки ЦБ окажет свое положительное влияние на рекламный рынок, рассчитывают в Media Direction Group.

Вадим Мельников из Kokoc Group полагает, что при незначительном снижении Центробанком учетной ставки июль-декабрь будут сопоставимы со вторым полугодием 2024 года.

В «Родной речи» не так оптимистичны и считают, что во второй половине года тенденция к замедлению роста сохранится. По итогам всего года положительная динамика рекламного рынка может составить от 5% до 15%.

Дарья Куркина из «Оккам» ожидает во втором полугодии «умеренного замедления внутри медиа-периметра» при сохранении положительной динамики в интернет-сервисах и рекламе вне дома. По ее мнению, ключевым драйвером рынка будет оставаться сегмент ритейл-медиа.

в Telegram канале