Все по 20-26%: «Родная речь» уравняла медиаинфляцию и динамику рынка в 2024 году

Группа «Родная речь» улучшила прогноз и ожидает, что в 2024 году рекламный рынок вырастет на 20-26% без учета ритейл-медиа и на 30-49% с этим сегментом. В феврале компания говорила о 15-22% и 20-47% соответственно. Медиаинфляция по оценке группы ускоряется: с 18-25% в февральском прогнозе до 20-26% в сегодняшнем. Среди ключевых тенденций на федеральном ТВ: дефицит инвентаря сохраняется, а доля 20 крупнейших рекламодателей продолжает увеличиваться. При этом число рекламодателей в интернет-видео, рекламе вне дома (ООН) и на радио растет, а на ТВ остается неизменным.

«Родная речь» обновила свои прогнозы по темпам роста рекламного рынка и медиаинфляции на конференции «Изменение медиаландшафта».

В прогнозах группа использовала старую разбивку по медиасегментам (ТВ, интернет, наружная реклама, радио и пресса), но в цифры по расходам в 2023 году взяла из расчетов Ассоциации коммуникационных агентств России (АКАР) и Ассоциации развития интерактивной рекламы (АРИР). С этого года АКАР перешла на новую сегментацию (видео, интернет-сервисы, аудио, реклама вне дома, издательский бизнес). Ассоциация опубликовала оценку рынка в 2023 году в новом формате, но пока не предоставила пересчитанную разбивку по новым сегментам за три последних года. В такой ситуации для ретроспективного анализа агентства используют доступную оценку в старом формате.

По ожиданиям «Родной речи» в 2024 году российский рекламный рынок вырастет на 20-26% без учета ритейл-медиа и на 30-49% с учетом этого сегмента. В февральском прогнозе «Родной речи» фигурировали цифры 15-22% без ритейл-медиа и 20-47% с учетом этого сегмента.

Объем рынка в 2024 году составит 1,07-1,2 трлн рублей, включая ритейл-медиа, и 865-907 млрд без этого сегмента. Сами ритейл-медиа, по мнению экспертов группы, будут показывать самый высокий рост — от 100 до 200%. Такой разброс аналитики объясняют отсутствием единой методики оценки и расхождениями относительно того, что включать в сегмент, а что — нет. От традиционных интернет-сегментов (без ритейл-медиа) группа ждет рост на 20-25%, ТВ увеличится на 20-23%, наружная реклама — на 20-40%. Сегмент радио, по прогнозу, вырастет на 20-25%, пресса — на 0-5%.

Медиаинфляция растет небыстро

В оценке медиаинфляции в 2024 году «Родная речь» оставила неизменным свой предыдущий прогноз в большинстве сегментов, за исключением интернет-рекламы (без учета ритейл-медиа). По словам старшего вице-президента группы Сергея Белоглазова повышение оценки этого сегмента вызвано тем, что рекламные аукционы, на которых выкупается размещение по алгоритмической модели (programmatic), в этом году «разогреваются выше ожиданий».

По прогнозу, в 2024 году инфляция по всем медиа вырастет по сравнению с предыдущим прогнозом и составит 20-26%. В феврале группа говорила о 18-25%. Значительнее всего подорожает инвентарь в ритейл-медиа и наружной рекламе — на 35-40% в каждом из сегментов. На ТВ инфляция составит 20-30%, в традиционном интернете (без ритейл-медиа) — 15-20%, на радио — на 10-20%, в прессе — на 0-5%.

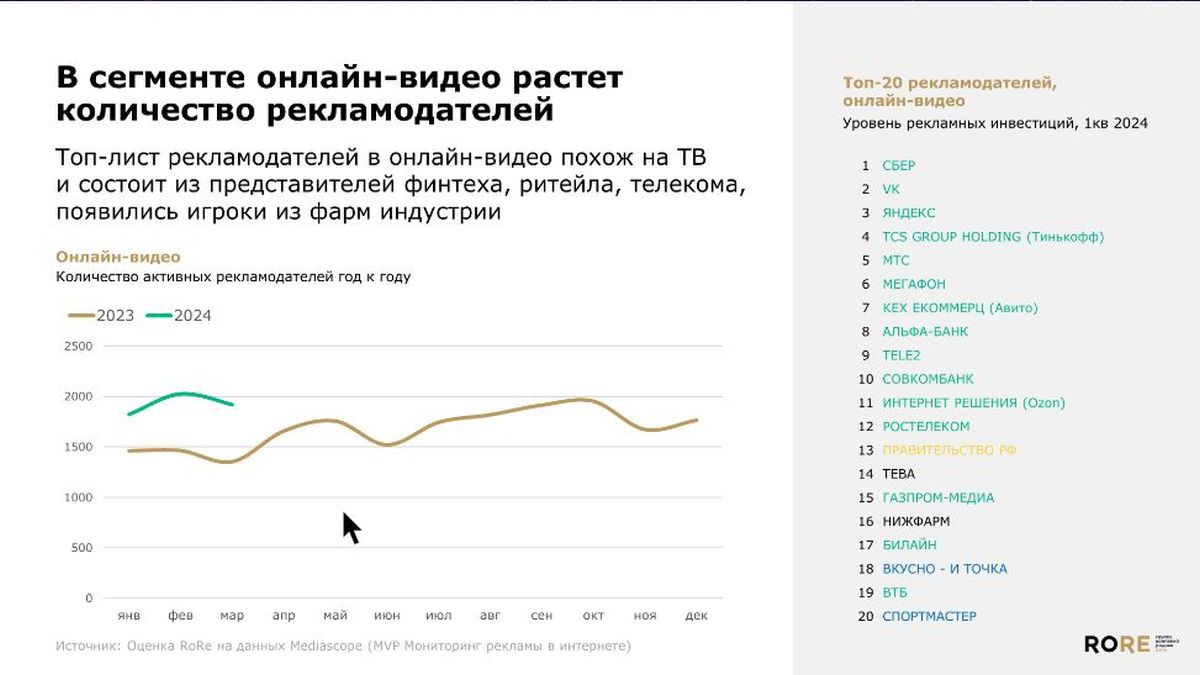

«Родная речь» также представила оценку текущего развития медиасегментов. Количество рекламодателей на федеральном ТВ за первые четыре месяца 2024 года и за весь 2023 год не увеличилось по отношению к 2021-у и 2022-у. При этом в текущем году выросло присутствие брендов в федеральном эфире, их количество (817 в первом квартале 2024 года) почти сравнялось с показателями 2021 года (в соответствующий период было 896). Сергей Белоглазов объяснил разнонаправленную динамику по количеству рекламодателей и брендов там, что увеличилась ко-промо реклама, когда в роликах ритейлеров фигурируют конкретные бренды.

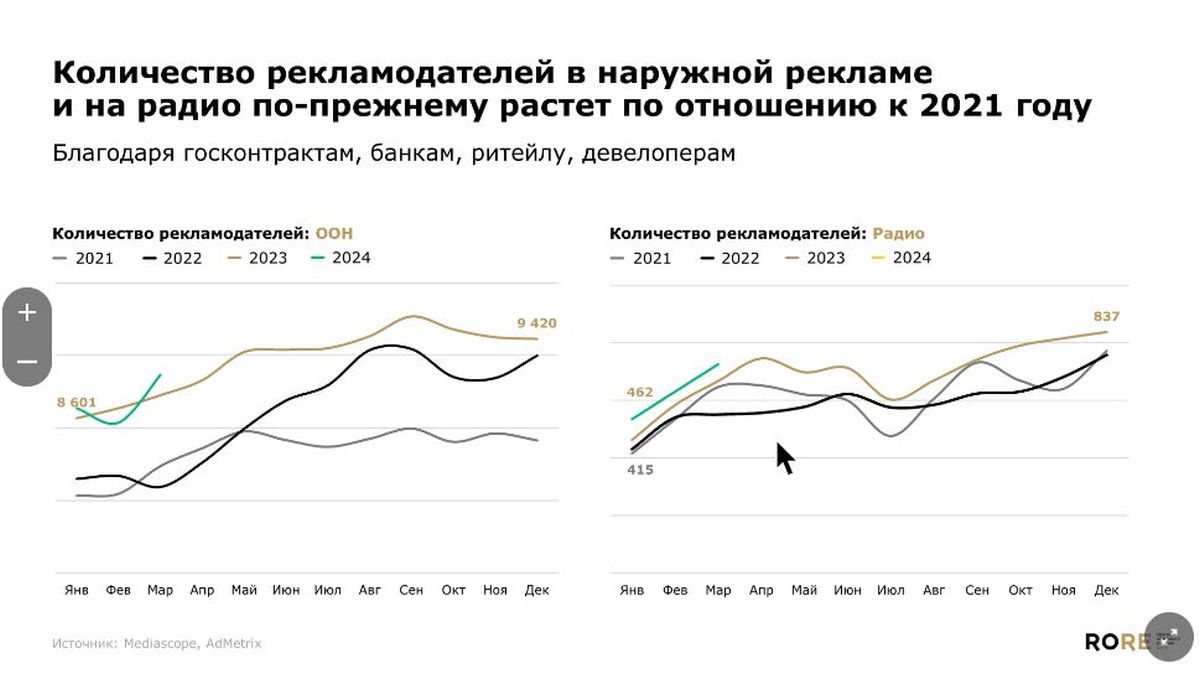

В отличие от федерального ТВ, в интернет-видео, наружной рекламе и на радио число рекламодателей по отношению к 2023 году увеличилось. Сергей Белоглазов связал увеличение с более низкой стоимостью размещения в этих медиа по сравнению с ТВ, а также с растущим спросом на охватные ресурсы после ухода из России западных интернет-площадок.

ТВ остается в дефиците

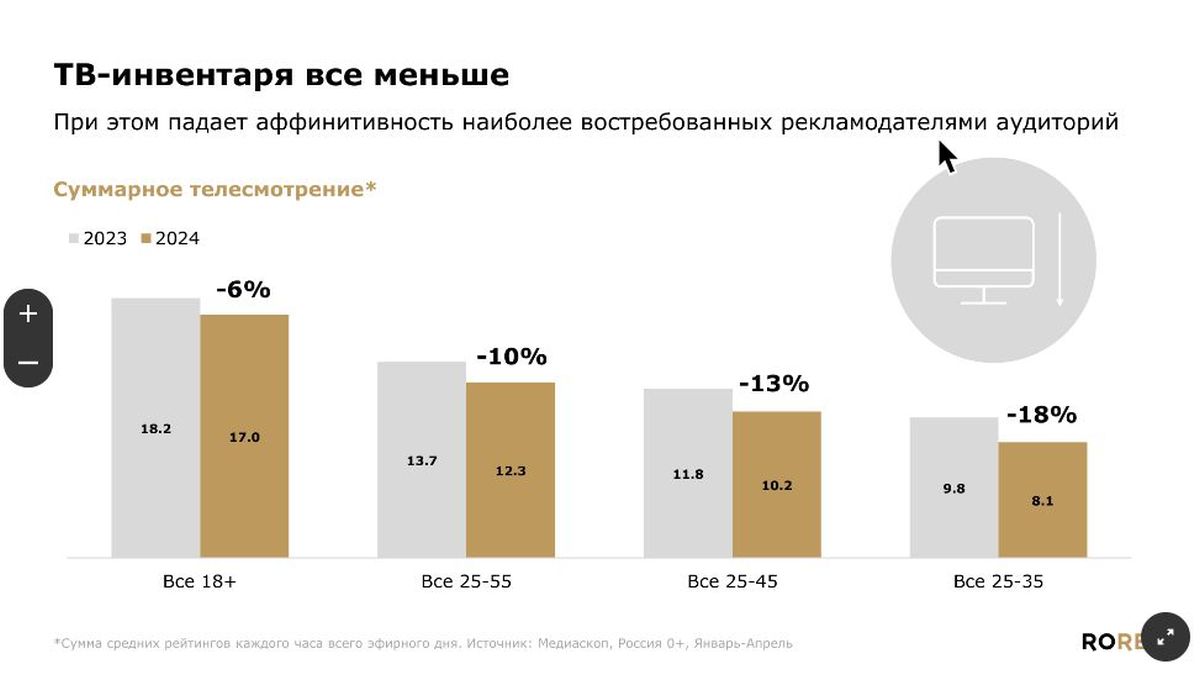

В группе констатировали, что на ТВ уменьшается объем рекламного инвентаря. Среди основных причин — общее падение охвата и отток аудитории в интернет, а также небольшое количество доступных для размещения минут из выделенных под рекламу. По оценке «Родной речи», в апреле 2024 года допустимая по закону рекламная емкость эфира была выбрана на 94%. Это самый высокий показатель с февраля 2022 года, когда он составил 87%. Суммарное телесмотрение (сумма рейтингов каждого часа в рамках всего эфирного дня) у востребованных рекламодателями аудиторий падает. Так, для аудитории 25-35 лет в январе-апреле 2024 года оно сократилось на 18% по сравнению с 2023-м. Это ведет к востребованности дефицитных каналов, ориентированных на эти аудитории, — сказал Сергей Белоглазов.

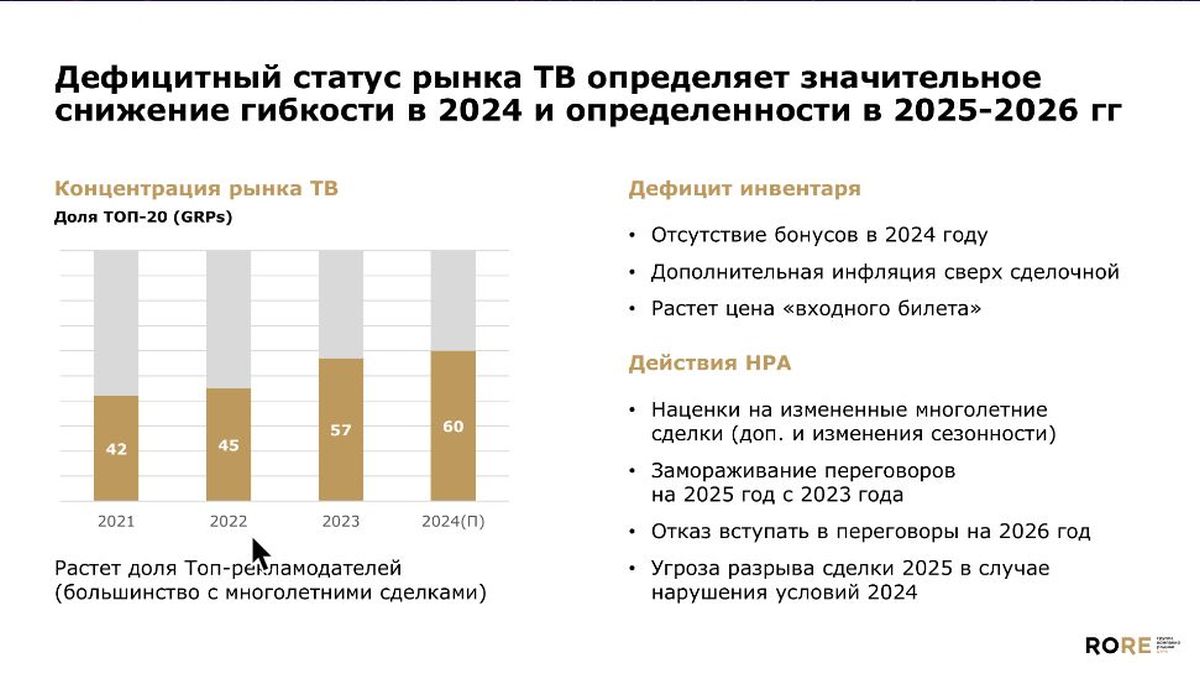

Еще одна тенденция, которую зафиксировали в «Родной речи», — рост объемов федеральной телерекламы ускорился у топ-20 крупнейших рекламодателей по сравнению с остальным рынком. В январе-апреле 2024 года количество GRP (пункт рейтинга, условная единица при продаже рекламы на ТВ) у первой двадцатки выросло на 25% к аналогичному периоду годом ранее, а у остальных — на 15%. При этом доля 20 крупнейших рекламодателей в федеральном ТВ-эфире составила 60% против 57% годом ранее.

Увеличение доли закупок ведущими рекламодателями и «дефицитный статус ТВ-рынка определяют снижение гибкости в 2024-м и определенности в 2025-2026-м», считают в «Родной речи». Большинства топовых рекламодателей заключили многолетние сделки на размещение с главным продавцом телерекламы в России — Национальным рекламным альянсом (НРА). Такие сделки тормозят рост ТВ-рынка «в деньгах», отметил Сергей Белоглазов. По его словам, поэтому НРА вводит наценки на изменение условий многолетних сделок, также альянс заморозил переговоры по сделкам на 2025 и 2026 годы.

Жесткие дискаунтеры взяли покупателей на себя

В оценке текущей экономической ситуации «Родная речь» выделила несколько факторов, влияющих на рекламный рынок.

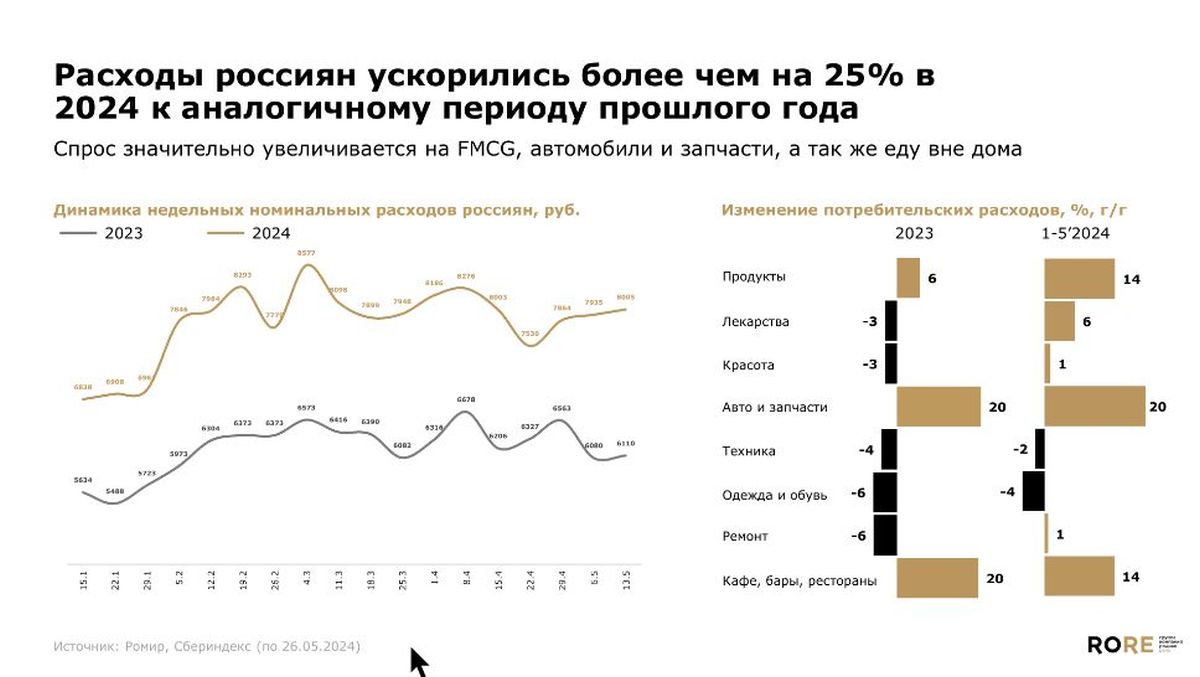

При росте ВВП на 3,6% в 2023 году проблемой остается уровень безработицы, который находится на минимальных значениях за всю историю ее мониторинга. Это ведет к спросу на квалифицированных сотрудников и увеличению заработных плат. Растут доходы, а вслед за ними и расходы на потребительские товары и услуги. За первые пять месяцев 2024 года расходы россиян увеличились на 25% к аналогичному периоду 2023 года.

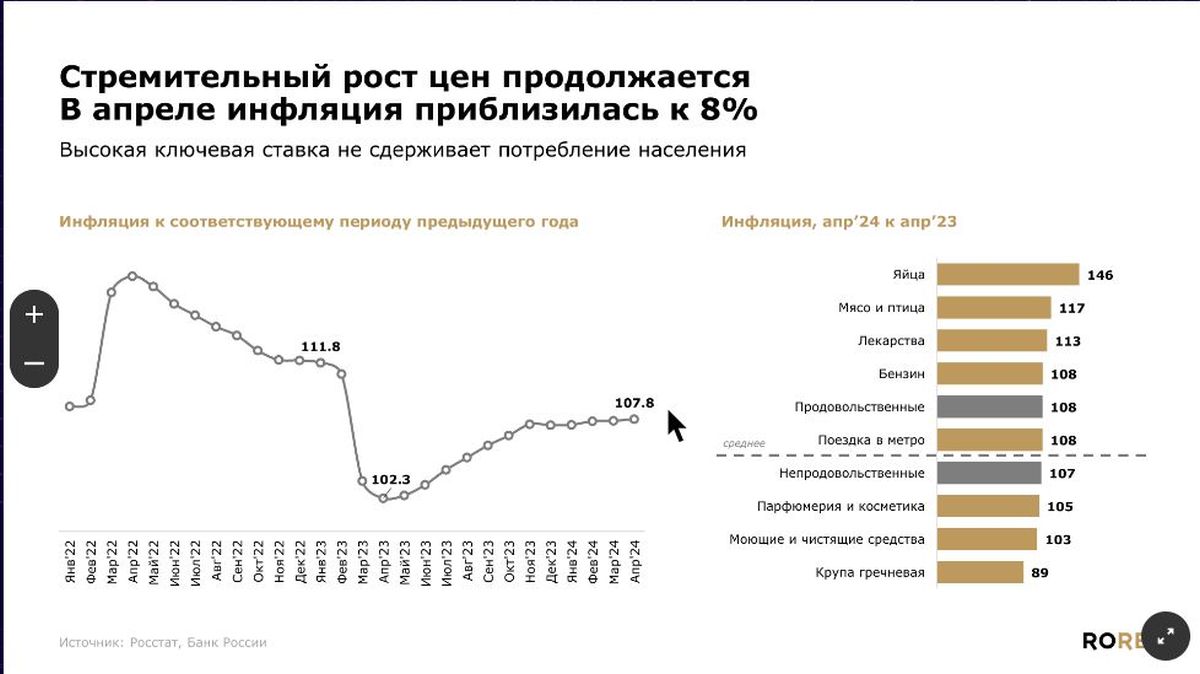

Вслед за расходами и потребительским спросом увеличиваются цены. В апреле инфляция приблизилась к 8%. Но в отличие от предыдущего года, в 2024-м потребление стимулируется не только инфляцией, но и реальным спросом. «Люди покупают больше, чем год назад. Это вызвано ростом зарплат и появлением дополнительных средств на покупки», — объяснила директор по медиаисследованиям ГК «Родная речь» Мария Петрова.

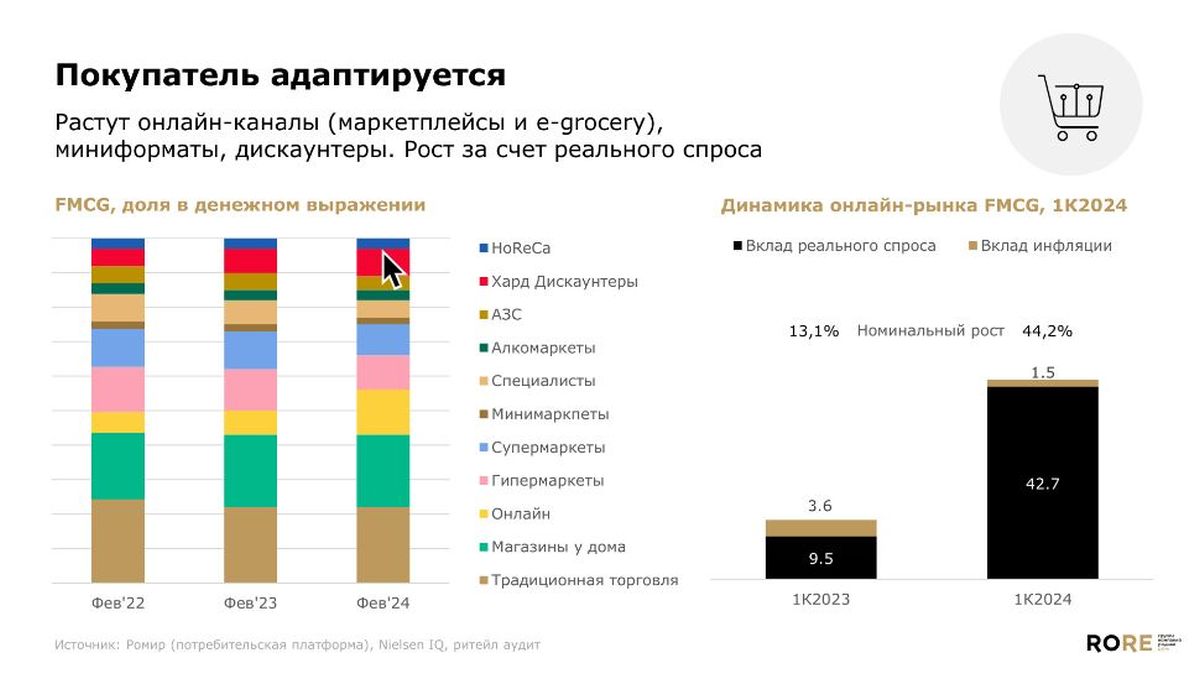

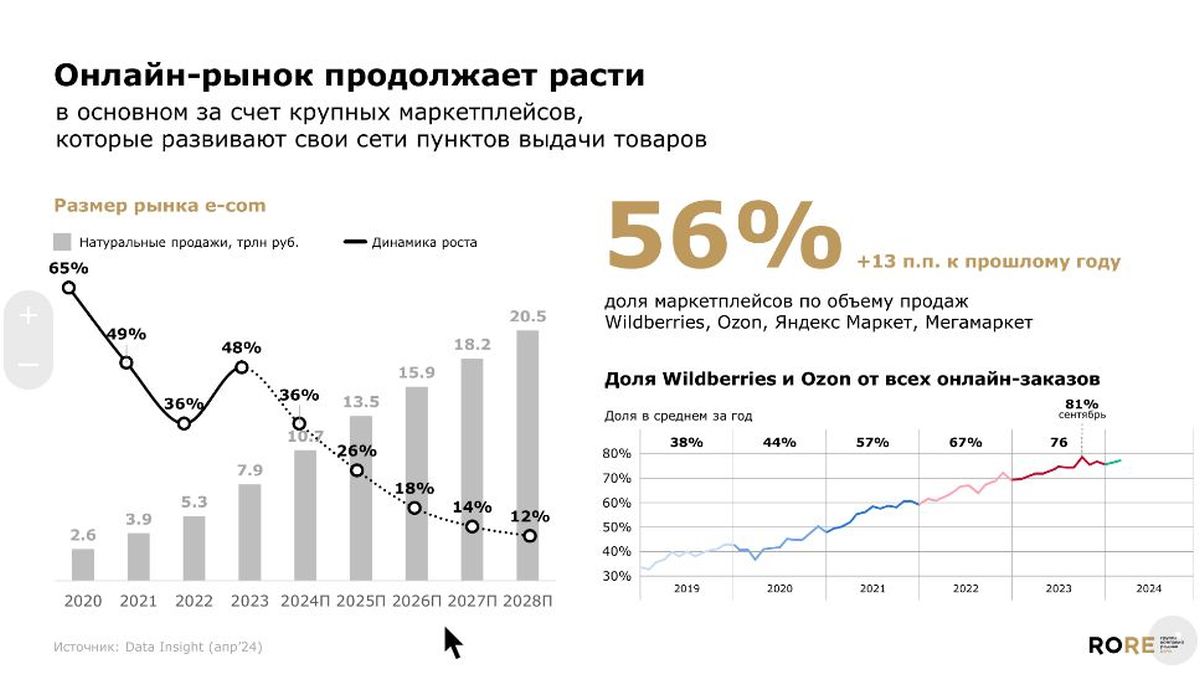

Вместе с этим «Родная речь» отмечает адаптацию к текущим условиям среди потребителей: ростом доли продаж, приходящейся на жесткие дискаунтеры и интернет-коммерцию (e-com), в которых ценовая инфляция меньше, чем в традиционном ритейле.

Сегмент e-com растет за счет укрупнения больших маркетплейсов. Доля Wildberries, Ozon, «Яндекс маркет» и «Мегамаркет» по объемам продаж в денежном выражении в 2023 году составила 56% от всего рынка онлайн-продаж (рост на 13% год к году). По количеству заказов их доля достигла 80% и продолжает расти.

в канале MAX