Российская реклама показала рекордный за последние 15 лет рост — 32%

По оценке комиссии экспертов Ассоциации коммуникационных агентств России (АКАР), суммарный объем рекламы в основных сегментах ее распространения в январе-марте 2024 года достиг 187-191 млрд рублей. Медиазатраты в ключевых секторах выросли на 20-42%. Опрошенные ADPASS ведущие рекламные группы согласились с оценкой АКАР. По их мнению, рекорд зафиксирован на фоне роста экономики, увеличения доходов населения и успешной адаптации большинства игроков к новым экономическим реалиям. Тем не менее, по итогам всего 2024 года рост будет заметно ниже, чем в I квартале, считают эксперты.

Новый рекорд в российской рекламе

Комиссия экспертов АКАР оценила объем российского рекламного рынка в I квартале 2024 года в 187-191 млрд рублей. Рост составил 32% к аналогичному периоду 2023 года. ADPASS проанализировал данные в открытых источниках и обнаружил, что по темпам роста I квартал этого года стал лучшим для российской рекламы за 15 лет. Поквартальной динамики до 2009 года в общедоступных источниках нет.

Предыдущий рекорд по динамике роста объемов рынка имел место в первом квартале 2011 года — плюс 28%. Тогда эксперты объясняли его поздним восстановлением российского рекламного рынка после кризисного 2009 года и низкой базой в первые три месяца 2010 года — кризис для российской рекламы закончился лишь к середине 2010 года, когда рынок вновь начал расти.

Худшая динамика за 15 лет в I квартале также была связана с последствиями мирового финансового кризиса 2008-2009 годов для российского рекламного рынка. В первые три месяца 2009 года объемы рекламы в российских медиа сократились на 29% к аналогичному периоду годом раньше.

По оценке АКАР, объем рекламы в российских регионах (без учета московского рынка) в I квартале 2024-го составил 28,5-29 млрд рублей — на 20% больше, чем в соответствующий период предыдущего года.

По оценке комиссии экспертов АКАР, в 2023 году российский рекламный рынок вырос на 30%, до 731 млрд рублей. Самыми быстрорастущими стали сегменты рекламы вне дома (+41%), интернет-сервисов (+37%) и аудиорекламы (+32%).

Кто на рынке рос быстрее

С 2024 года АКАР при оценке объема рекламного рынка использует новую классификацию. Теперь ассоциация оценивает рекламные доходы по типам контента: в сегментах видео (ТВ и интернет-видео), аудио (радио и интернет-аудио), издательский бизнес (печатная пресса и интернет-ресурсы издателей), реклама вне дома (OOH, out of home, собственно наружная реклама, включая классические и цифровые рекламоносители, транзитная и indoor-реклама) и интернет-сервисы. До этого с начала 2000-х ассоциация делила рынок по средствам распространения рекламы на пять медиа (ТВ, радио, пресса, реклама вне дома и интернет).

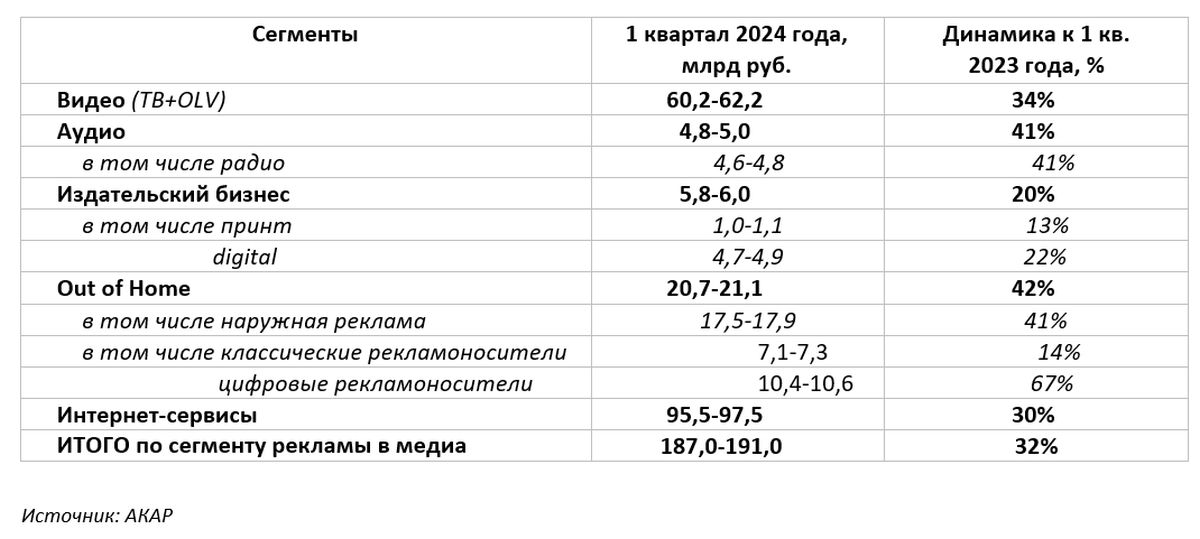

Рост на 20% и более продемонстрировали в первые три месяца текущего года все рекламные сегменты. Лучшая динамика у рекламы вне дома — плюс 42% и аудио — плюс 41%. Затраты на продвижение в OOH составили 20,7-21,1 млрд рублей, в аудио — 4,8-5 млрд рублей. В наружной рекламе цифровые конструкции росли почти в пять раз быстрее классических форматов — 67% и 14% соответственно.

Рекламные бюджеты в видеосегменте увеличились на 34% до 60,2-62,2 млрд рублей. Интернет-сервисы, крупнейший сегмент российского рекламного рынка, подрос на 30% до 95,5-97,5 млрд рублей.

Наихудшую динамику по сравнению с другими медиаканалами показал издательский бизнес — плюс 20% до 5,8-6 млрд рублей. Расходы на продвижение в классической бумажной прессе выросли на 13%, в интернет-изданиях — на 22%.

Причины роста

Рекордный прирост рекламного рынка в экспертной комиссии ассоциации связали с общим экономическим подъемом. «Основные причины — уверенный рост экономики и доходов населения, которые привели к увеличению спроса со стороны населения на товары и услуги, на что отреагировали рекламодатели», — сказал ADPASS руководитель комиссии экспертов АКАР Сергей Веселов. Другой причиной он назвал успешную адаптацию большинства игроков рынка к новым реалиям экономики.

С общей оценкой объема и динамики российского рынка АКАР в первом квартале согласились шесть из восьми опрошенных ADPASS коммуникационных групп — «Оккам», АДВ, «Родная речь», SkyAlliance, Group4Media и NMi Group. Участники рынка также совпадают с АКАР и в оценке причин роста отрасли. В группе «Оккам» сказали, что их оценка близка к расчетам АКАР, но при этом оценили рост рынка в I квартале в 35%.

Директор по исследованиям «Родной речи» Мария Петрова связывает такую динамику с высокими темпами роста потребительского спроса в стране. При этом она отметила, что «высокая база второго полугодия 2023 года предполагает меньшие ожидания по динамике объемов медиарынка в целом по 2024 году».

Экономика России остается горячей, демонстрируя рост ВВП только за I квартал на 5,4%, отметил директор по стратегии и развитию рекламной группы SkyAlliance Денис Михалев. На этом фоне высокий спрос «толкает» рекламный рынок», как и ВВП, считает он. «Если рост спроса нечем удовлетворить, мы получаем рост цен и высокую инфляцию», — сказал эксперт. Общий рост медиазатрат на 32% он связал именно с инфляцией в «20-25% по медиамиксу среднего рекламодателя». Денис Михалев полагает, что ужесточение денежно-кредитной политики правительства уже во II квартале приведет к снижению инфляции в экономике и снижению темпов увеличения медиазатрат.

В NMi Group считают, что наряду с общеэкономическими факторами на цены повлияли еще и «распроданность ТВ, увеличение цифровых конструкций в наружной рекламе (ООН) и, как следствие, увеличение количества инвентаря». По словам директора по медиазакупкам NMi Group Дмитрия Виноградова, динамика роста рекламного рынка в первом квартале 2024 года составила 31%. Оценка группы совпадает с данными АКАР по большинству показателей за исключением сегмента интернет-рекламы. Эксперт сказал, что NMi Group оценивает интернет-бюджеты «в два раза больше».

Главный операционный директор «Оккам» Дарья Куркина связала рост рекламного рынка с увеличением затрат крупнейших рекламодателей во всех сегментах — они увеличили свою долю инвестиций в рекламу почти в два раза по сравнению с аналогичным периодом 2023 года. Она также говорит об эффекте низкой базы января-февраля 2023 года. «Мы согласны, что доминирующий спрос был на видео коммуникацию. ТВ, в частности, вырос на 37%», — подчеркнула Дарья Куркина. По итогу 2024 года «Оккам» ожидает корректировку и снижение темпов прироста.

По старому счету

Некоторые участники рынка в своих расчетах пока придерживаются старой классификации сегментов рынка, от которой в АКАР с этого года отказались. Так, в группе АДВ по-прежнему разделяют рынок на сегменты ТВ, радио, прессы, наружной и интернет-рекламы и говорят, что «это более релевантно запросу рекламодателей по оценке рынка». Директор по аудиту и аналитике группы АДВ Камиль Хаджиахметов согласился с общей динамикой роста традиционных digital-каналов, которые оценивает АКАР, но при этом отметил, что «рост в ТВ-сегменте на более чем 30% соответствует максимальному уровню наших ожиданий».

Среди причин роста телевизионной части видеосегмента он перечислил низкую базу I квартала 2023 года, подорожание ТВ-размещения, превысившее потребительскую инфляцию, и высокую активность топ-рекламодателей. «’Сбер’, ‘Яндекс’, ‘Тинькофф’, ‘Озон’, ВТБ, ‘Авито’ и другие бренды за данный период нарастили объемы инвестиций более чем в два раза. По нашей оценке, по итогам 2024 года рынок ТВ-рекламы увеличится примерно на 20%», — подчеркнул Хаджиахметов.

Локомотивом роста digital-сегмента (интернет-рекламы) представитель АДВ назвал увеличение объемов инвестиций со стороны рекламодателей из категорий ритейла, финансов, а также цифровых экосистем. Ключевыми каналами стали performance и интернет-видео. Высокую динамику на радио он объяснил существенным увеличением бюджетов первой двадцатки рекламодателей, приходом новых компаний на рынок, а также притоком рекламных бюджетов малого и среднего бизнеса. В прессе Камиль Хаджиахметов отметил рост интереса рекламодателей в 2024 году как каналу, который является эффективным для построения имиджа.

В Group4Media также предпочитают давать оценки по пяти традиционным сегментам рекламной индустрии. Как и представитель АДВ, директор по трейдингу и медиапартнерствам Group4Media Михаил Елисейкин считает, что сегмент видеорекламы вырос на фоне усиления крупнейших участников рынка: «Суммарно закупленный на ТВ рейтинг топ-15 рекламодателей в I квартале 2024 к аналогичному периоду 2023 года увеличился на 34%. При этом общая доля фармы, ритейл/e-com и финансов составляет около 63%», — заявил он.

Другим сегментом, в котором наблюдался еще больший рост крупнейших игроков – более 50%, — эксперт назвал радио. Отдельно он выделил сегмент автопроизводителей, доля которых в 2024 году прибавила шесть процентных пунктов, в результате «сейчас практически каждый десятый рубль на радио тратится представителем этой категории». Но самый большой прогресс продемонстрировала наружная реклама, в которой топ-15 рекламодателей приросли в I квартале почти на 70%».

Михаил Елисейкин посетовал, что поскольку «классификация АКАР имеет определенный уровень оригинальности» ему сложно комментировать сегмент рекламы в сети. По оценке Group4Media, интернет-реклама, включая маркетплейсы и электронную коммерцию (e-com), а также блоггеров и инфлюенсеров (в оценке АКАР данные по этим двум сегментам не приведены), растет «примерно на 45%».

в канале MAX