Наружку укрепили перед бурей

2021 год стал для российского рынка наружной рекламы вторым по результативности за всю историю: по данным Ассоциации коммуникационных агентств России (АКАР), рекламодатели потратили на размещение 45 млрд рублей. Больше было только в 2008 году — 48,5 млрд рублей. Генеральный директор Admetrix Илья Шершуков рассказал ADPASS о ключевых достижениях, с которыми отрасль подошла к новому кризису.

В 2021 году затраты рекламодателей на наружную рекламу выросли на 40% по сравнению с 2020-м и на 3% по сравнению с показателями докризисного 2019-го, по данным АКАР. Значительнее всего увеличился объем размещения на цифровых конструкциях: на 69%, до 14,7 млрд рублей. Аналоговые рекламоносители собрали 23,6 млрд рублей (+28%), транзитная реклама — более 4 млрд (+21%), indoor-реклама — 2,3 млрд (+64%) и реклама в кинотеатрах 0,31 млрд (+15%).

1. Цифре — место

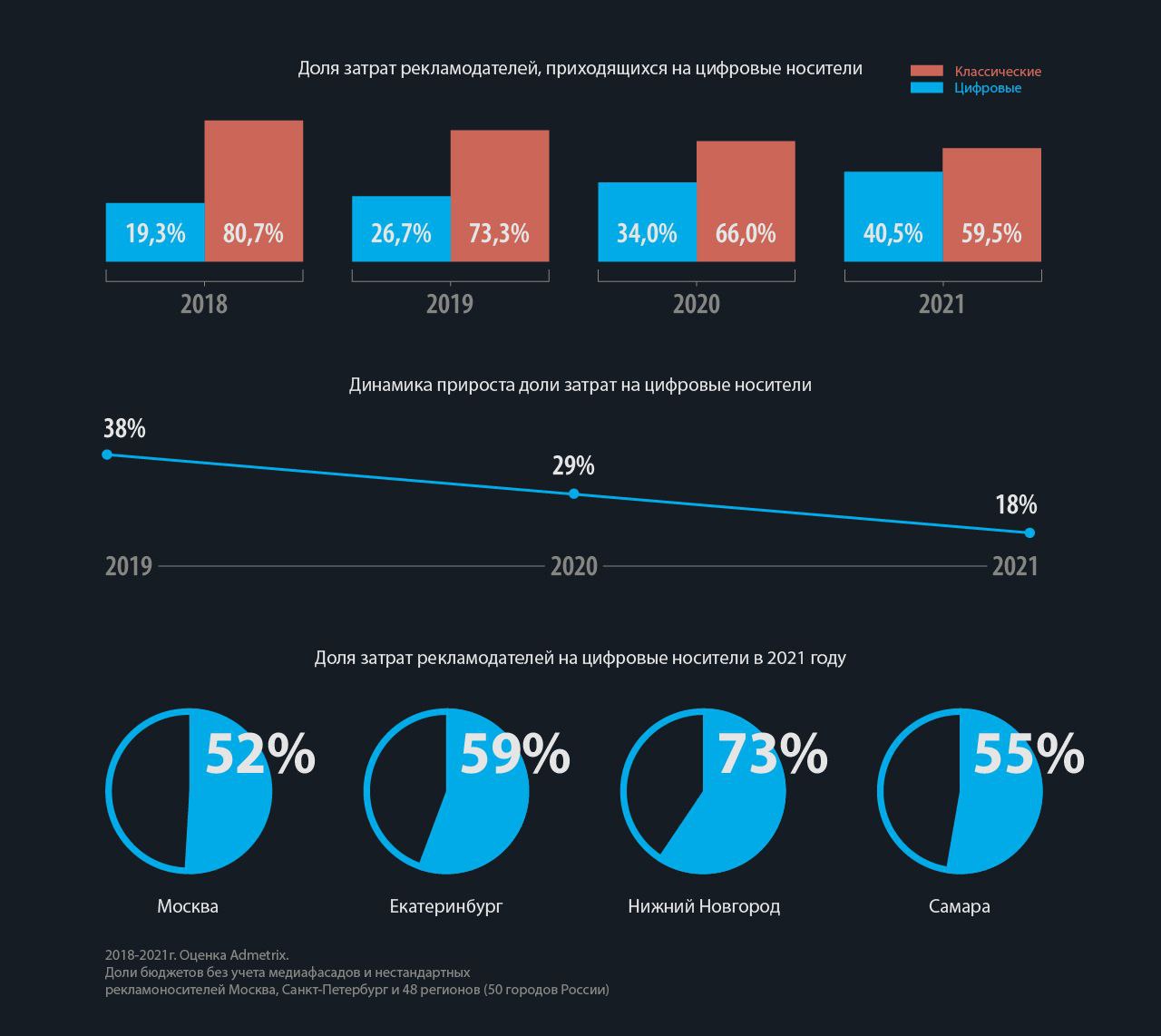

Цифровые рекламоносители не первый год остаются локомотивами роста отрасли. В 2018 году на них тратили 19% всех бюджетов, по итогам 2021 года — 41%. В некоторых регионах бренды расходуют на такие рекламоносители больше половины денег, выделяемых на наружную рекламу. Такую ситуацию мы наблюдаем в Москве, Екатеринбурге, Нижнем Новгороде и Самаре.

Пандемия не остановила рост инвестиций в цифровую наружку, ее роль в дальнейшем будет только усиливаться. Такие конструкции обеспечивают рекламодателям скорость, экономию на производстве рекламных материалов, удобство и гибкость размещений. Новым инвестициям в сегмент способствует развитие медиаизмерений: появляются новые дата-продукты, например совместный мониторинг Admetrix и Mediascope.

2. Аудитория пошла в рост

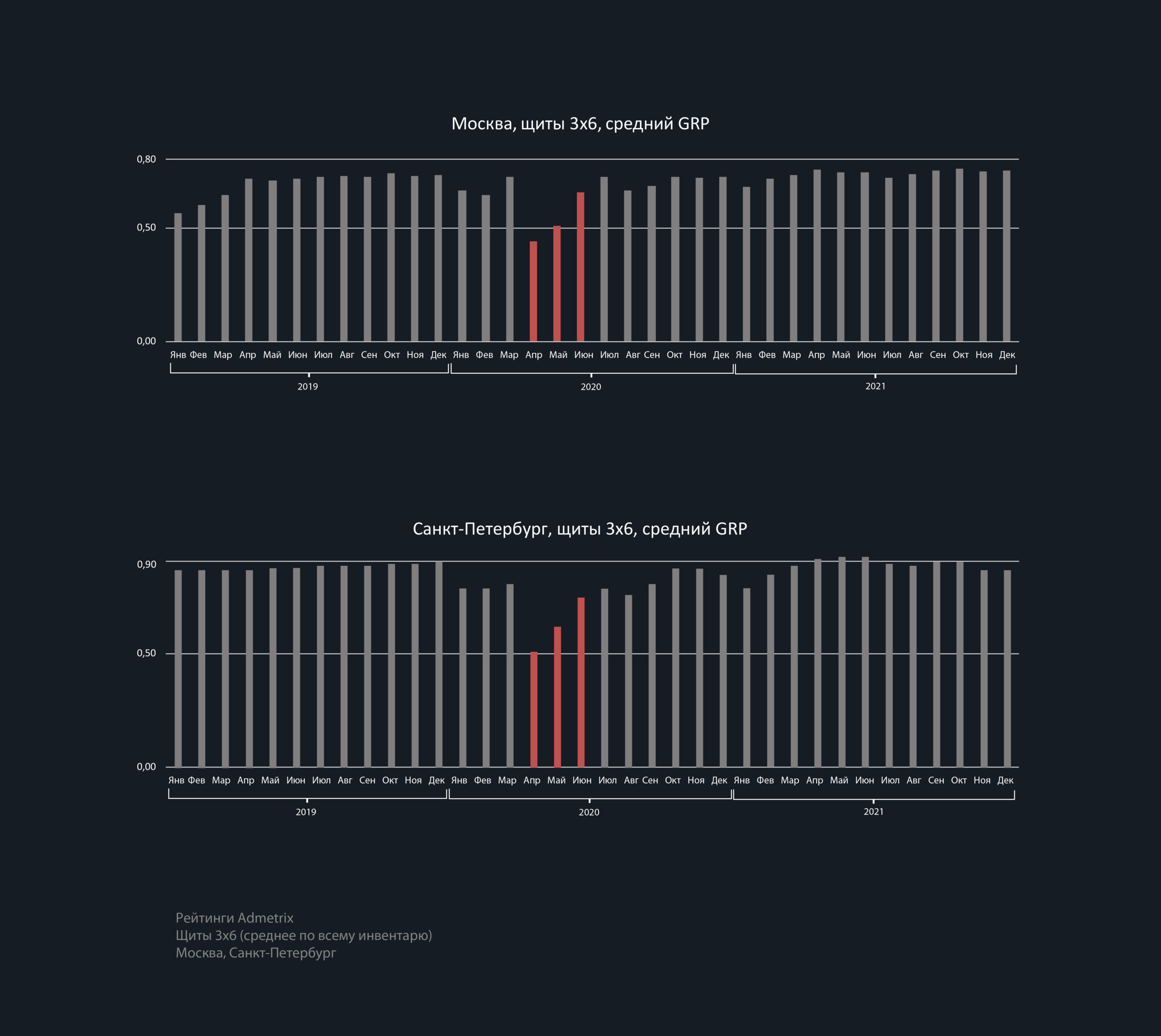

Как только пешеходы стали возвращаться на улицы, а автомобилисты — на дороги, наружная реклама восстановила свою аудиторию. Сегодня можно говорить, что по этому показателю отрасль не только полностью восстановилась после локдауна, но даже выросла. В марте-июне 2020 года средний рейтинг самого распространенного билборда формата 3×6 метров в Москве снизился на 20%, до 0,58 GRP* по сравнению с аналогичным периодом 2019 года. Однако во второй половине 2020-го люди вернулись, и GRP превысил средний уровень 2019 года, составив 0,71 против 0,69 соответственно. Схожая тенденция была зафиксирована в Санкт-Петербурге.

В 2021-м аудитория увеличилась даже по сравнению с доковидными показателями. Средний рейтинг билборда в Москве по итогам года составил 0,74 GRP против 0,66 GRP в 2020-м и 0,69 GRP в 2019-м. В Санкт-Петербурге рейтинг такой же конструкции вырос с 0,77 GRP в 2020-м до 0,89 GRP в 2021-м и достиг уровня 2019-го.

*показатель GRP (gross rating point) характеризует общее количество контактов аудитории с рекламной поверхностью. Рассчитывается как отношение количества контактов с поверхностью (OTS) к базовой аудитории в возрасте 18 лет и старше, имевшей возможный визуальный контакт с рекламоносителем в течение суток.

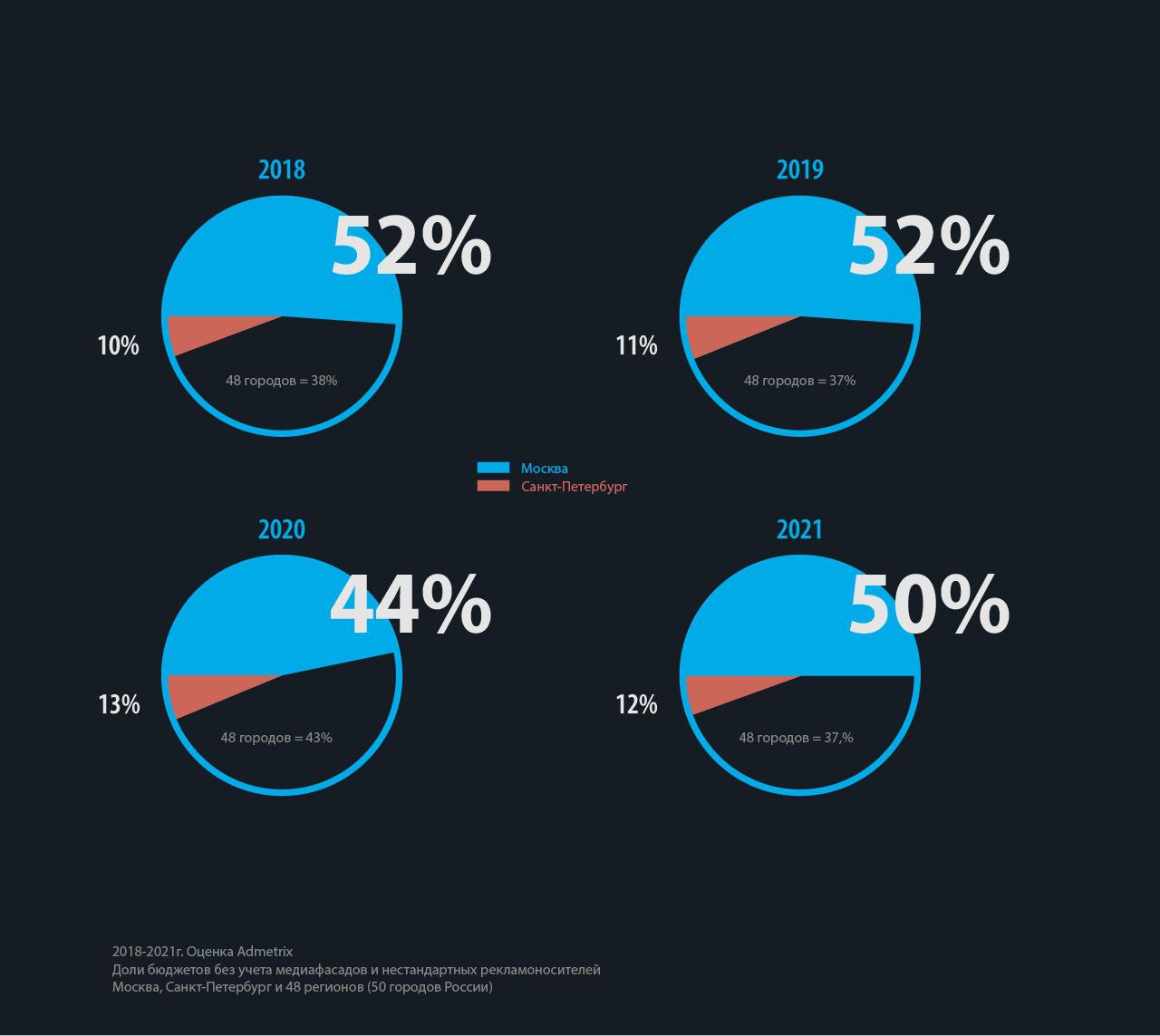

3. Регионы подросли

В кризис региональные рынки продемонстрировали большую устойчивость. С 2018 года распределение бюджетов на наружку между столицей и регионами отличала стабильность: на Москву приходилось 50-52% бюджетов, на Санкт-Петербург — 11-12%, на остальные регионы — 37-38%. В 2020-м все изменилось: доля Москвы снизилась до 44%, Санкт-Петербург сохранил и даже немного усилил свои позиции — 13%, а доля регионов выросла до 43%. Однако в 2021-м, когда многие ограничения были сняты, распределение бюджетов вернулось к прежним показателям и доля столицы вновь выросла.

4. Консолидация набрала обороты

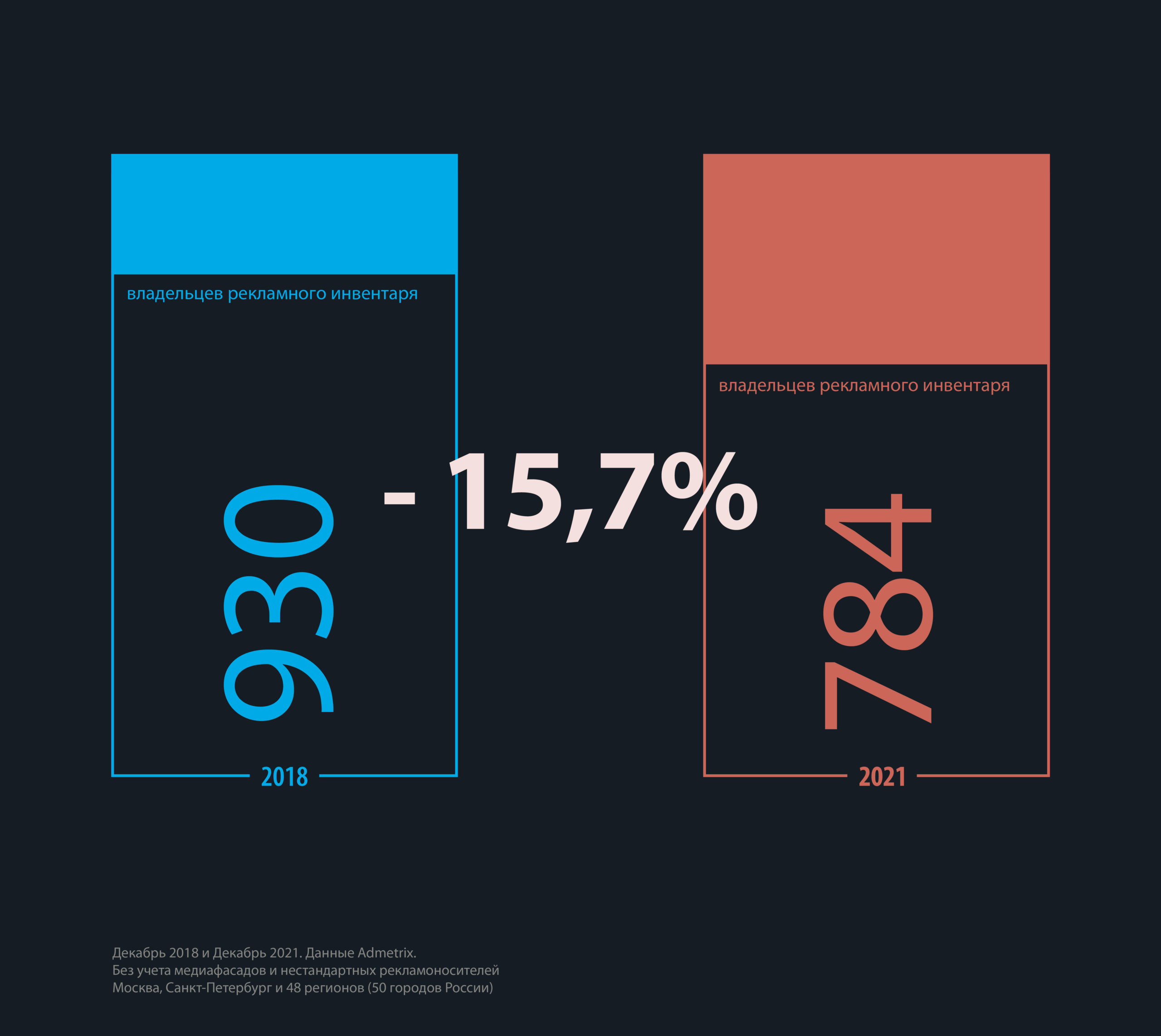

Пандемия усилила процессы консолидации в отрасли. Кризисы заставляют участников рынка, в первую очередь — владельцев инвентаря, уходить из этого бизнеса или оптимизировать затраты: экономить на продажах, техническом обслуживании, разработке ИТ-решений и организационных процессах. И владельцы конструкций в России делали все перечисленное. В результате к 2021-му в стране насчитывалось на 146 владельцев рекламного инвентаря меньше, чем в декабре 2018-го.

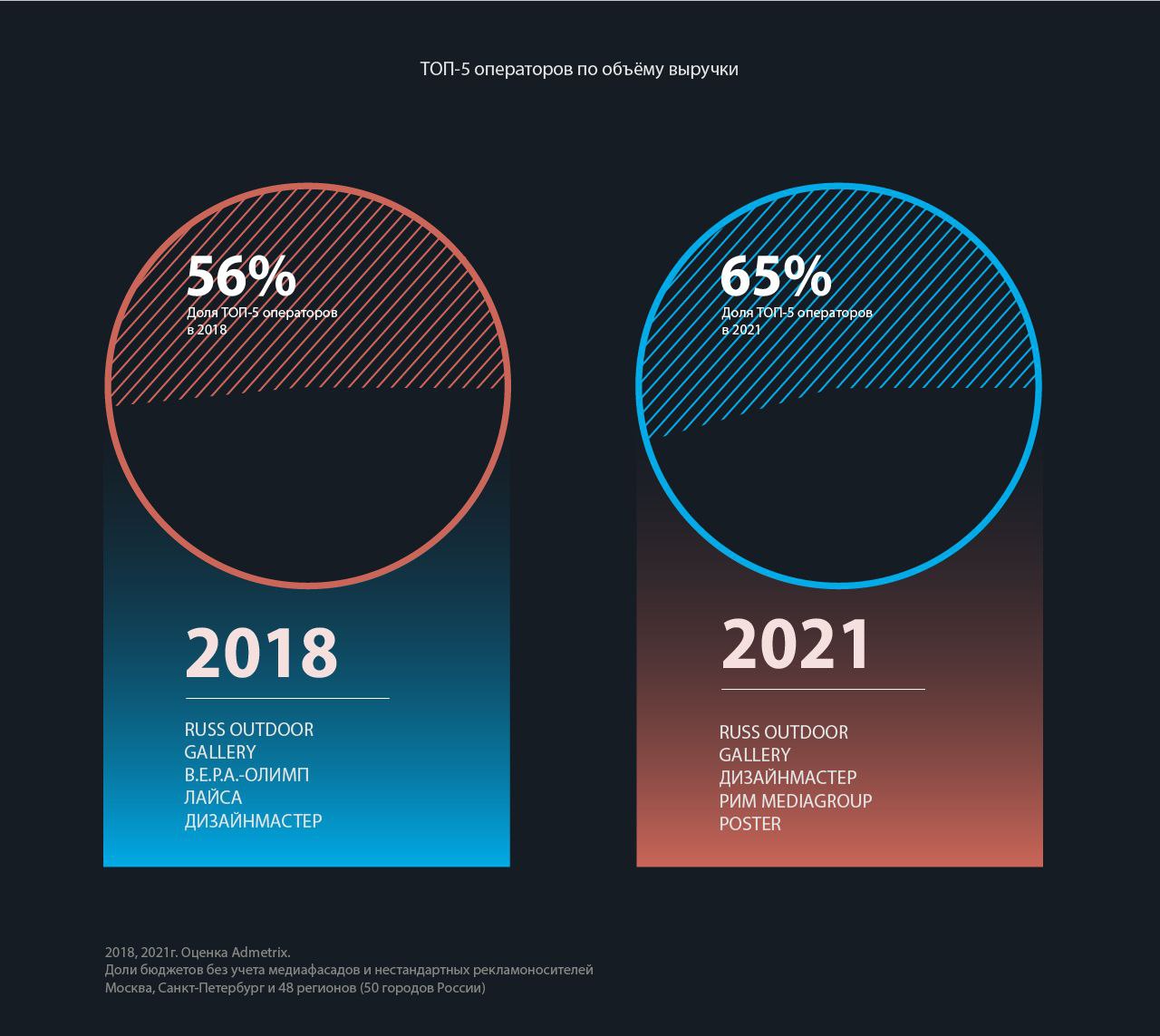

За три года доля первой пятерки компаний выросла с 56% до 65% от общих затрат брендов на этот вид рекламы, а у крупнейшего игрока, группы Russ Outdoor, — с 24% до 38%.

5. Интернет-компании пошли в наружку

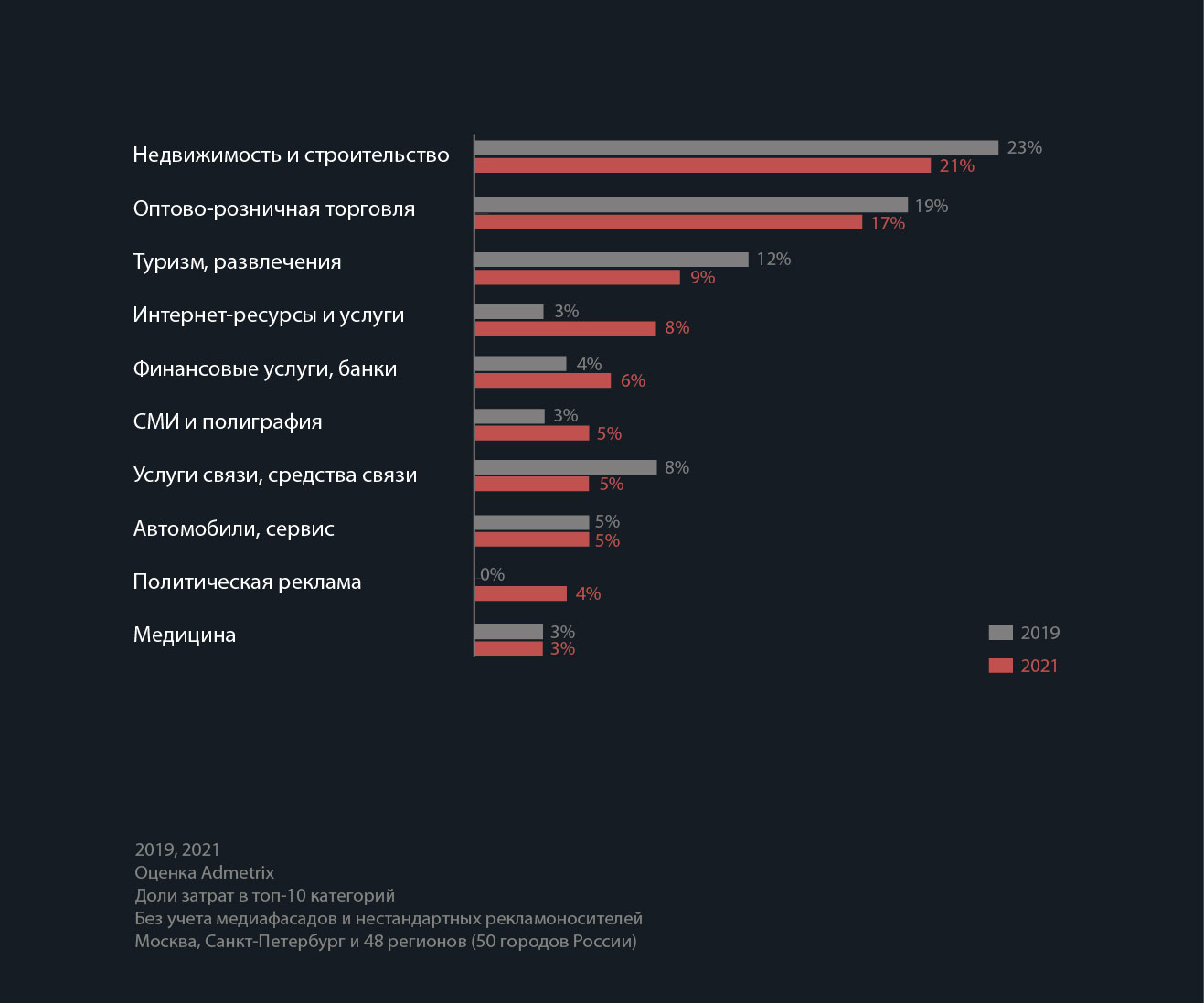

В 2021 году в наружке произошло перераспределение бюджетов среди ключевых рекламодателей. Свои доли снизили товарные категории «недвижимость», «ритейл», «развлечения и туризм», а также «телеком». Бюджеты в категориях «интернет-сервисы», «банки» и «медицина» выросли. По сравнению с 2019-м, интернет-компании стали самым быстрорастущим сегментом — они втрое увеличили свои расходы, банки и финансовые организации — на 49%, медицинский сегмент — на 27%.

На структуру рекламодателей повлияла не только пандемия, но и долгосрочные тенденции. Так, интернет-компании еще до коронакризиса наращивали свои бюджеты в других медиа, в первую очередь — на ТВ. Во время пандемии этот тренд стал еще более заметным.

в канале MAX