Упал — и сжался: пять сценариев развития ситуации в российской рекламе от четырех лидеров рынка

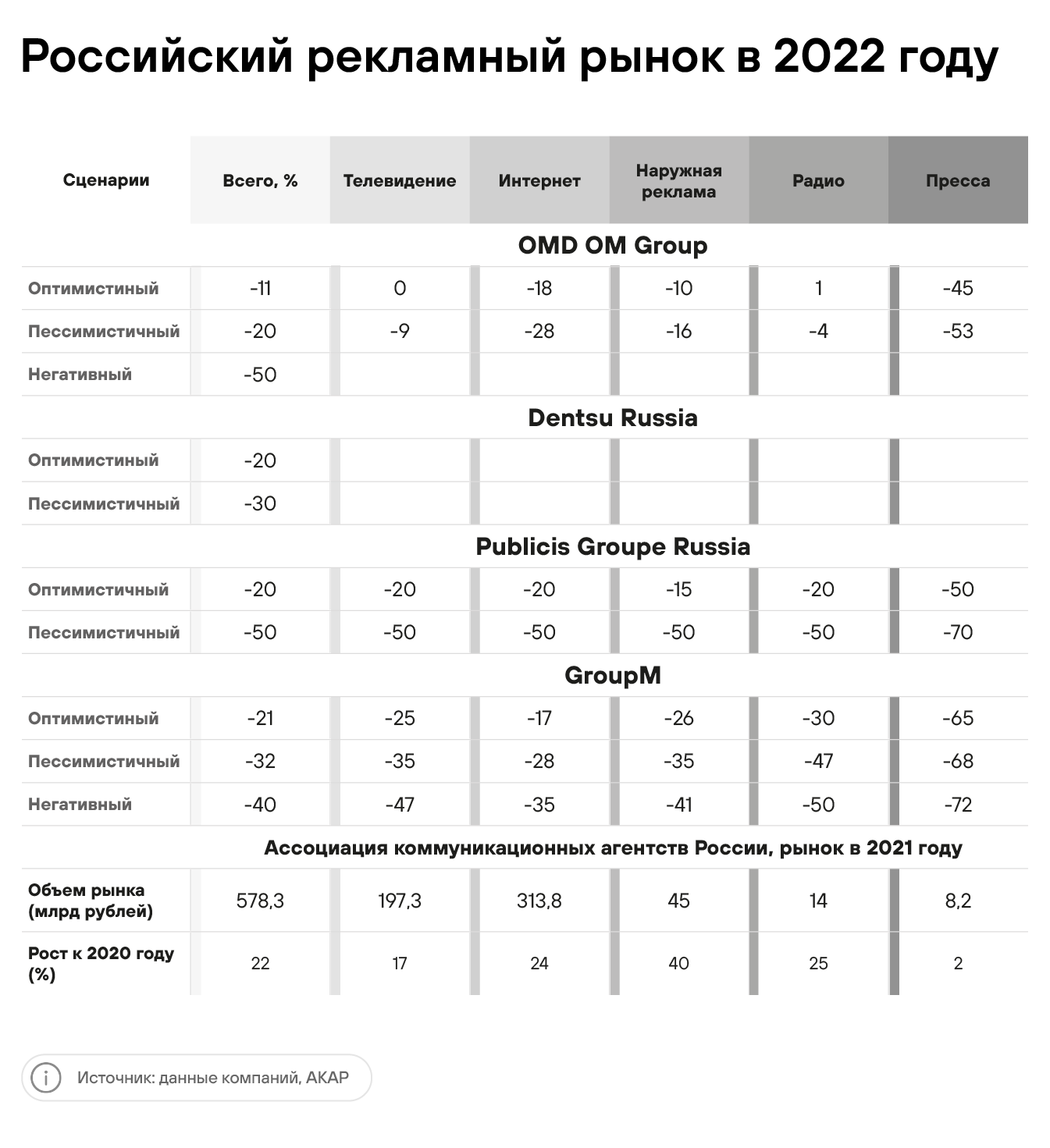

Пять сценариев развития ситуации в российской рекламе на фоне украинского кризиса включают сокращение рынка в 2022 году от 11% до 50%. Четыре крупнейших рекламных группы в России поделились с ADPASS прогнозами динамики отечественного рекламного рынка в 2022 году. В наиболее оптимистичном варианте даже после падения рынок превысит показатели 2019 года и составит 515 млрд рублей (+11%). В самом негативном прогнозе речь идет о 50-процентном провале до отметки в 289 млрд рублей — показателя, сопоставимого с 2011 годом.

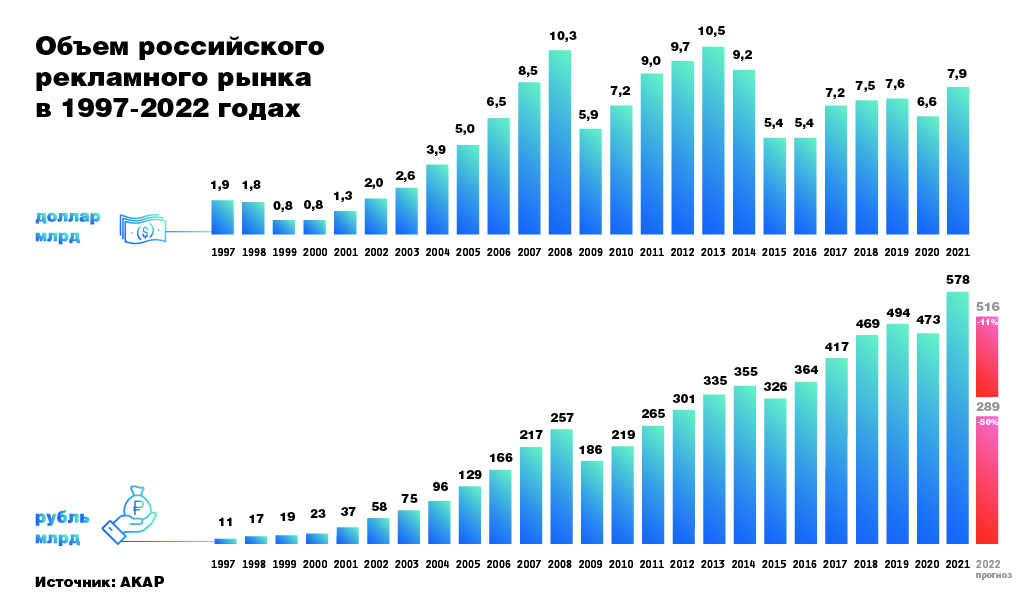

Информацию предоставили четыре из шести крупнейших в России рекламных групп — OMD OM Group, Dentsu Russia, Publicis Groupe Russia и GroupM. Объем рекламы в средствах распространения в 2021 году составил 578,3 млрд рублей, по оценке Ассоциации коммуникационных агентств России (АКАР).

Таким образом, при 50-процентном падении рынок рухнет до 289 млрд рублей — показателя, сопоставимого с 2011 годом. В случае 40-процентного обвала отрасль останется с 347 млрд рублей, что отбросит ее в 2013-2014 годы. 30-процентное падение означает, что рынок сократится до 405 млрд, что соответствует уровню 2017 года. 20-процентный спад уменьшит количество денег в российской рекламе до уровня 2018 года — 462 млрд. 11-процентная просадка оставит индустрию с 515 млрд рублей — это больше, чем рынок собрал в предкризисном 2019-м.

Нерадужные перспективы

Наиболее детальный прогноз подготовили в OMD OM Group. Компания рассмотрела три варианта развития событий. В первом горячая фаза конфликта прекратится в апреле, падение рекламного рынка по году составит около 11%, а с мая постепенно начнут возвращаться медиабюджеты. В этом сценарии сегмент телевизионной рекламы сможет сохранить инвестиции на уровне 2021 года.

Второй сценарий предусматривает, что пик эскалации будет пройден в июне. Такое развитие событий обернётся для рекламной индустрии падением на 20% в годовом исчислении. Третий прогноз самый мрачный. В группе подчеркивают, что он наименее вероятен: затягивание конфликта до конца года приведет к сокращению рынка в 2022 году на 50%. Аналитики группы подсчитали, что после июня каждый месяц горячей фазы конфликта обойдется российской рекламе в дополнительные 5% падения в целом по году.

В Dentsu Russia заявили, что в случае, если рекламодатели, сделавшие заявления об уходе, полностью прекратят рекламную поддержку своих брендов, то в годовом исчислении рынок потеряет до 20%. Если же инвестиции в непрозрачных сегментах рынка интернет-рекламы, которые сложнее отслеживать, также сократятся, то общее падение может превысить 30%.

В Publicis Groupe Russia сообщили ADPASS, что рассматривают два сценария. Согласно оптимистичному, рынок в 2022 году сократится на 20%. В пессимистичном варианте речь идет о отрицательной динамике на уровне 50%

В GroupM представили три варианта развития событий. Исходя из данных, которые компания предоставила ADPASS, реализация оптимистичного варианта приведет к сокращению в отрасли на 21% к уровню 2021 года, пессимистичного — падению на 32%, негативный описывают ситуацию с обвалом рынка на 40%.

Кто глубже рухнет

Динамику ключевых сегментов рекламного рынка в компаниях видят по-разному. В OMD OM Group придерживаются мнения, что в текущей ситуации телевизионный сегмент пострадает меньше цифрового. Оптимистичный сценарий предусматривает, что динамика рынка телерекламы в 2022 году будет нулевой — рост составит символические 0,3%. В пессимистичном варианте речь идет о падении на 8,7%. Цифровая реклама в первом варианте сократится на 17,7%, а во втором — на 27,7%.

В GroupM, напротив, уверены, что телевизионный сегмент в ходе украинского кризиса пострадает сильнее интернет-рекламы. Причем соотношение сохраняется во всех трех вариантах прогноза: в оптимистичном говорится о том, что телереклама сократится на 25%, а цифровая — лишь на 17%. В пессимистичном приведены цифры 35% и 28%, а в негативном — 47% и 35% соответственно.

Аналитики Publicis не делают разницы между телевидением и интернетом. В группе считают, что отрицательная динамика в обоих сегментах будет одинаковой.

Другие участники рынка уже рассуждали о том, что в ходе кризиса падение в интернет-сегменте может оказаться более значительным, чем в телерекламе. Как вполне реалистичный такой сценарий рассматривает Юлия Орлова, генеральный директор компании NMi Group, портфель клиентов которой составляют в основном отечественные рекламодатели. По ее мнению, одной из причин такого развития событий может стать дефицит рекламного инвентаря, усиливающийся на фоне ухода с рынка крупных интернет-площадок. У ТВ есть шансы увеличить свою долю в рекламном пироге, которая может вырасти с 34% по итогам 2021 года до 40-45% в 2022-м, отметила Орлова.

в канале MAX