Рынок онлайн-продаж продуктов в России: сервисы доставки обгоняют ритейлеров, маркетплейсы уступают

Рынок онлайн-торговли продуктами питания (e-grocery) в России продолжает расти, но его динамика неравномерна. Согласно исследованию Easy Commerce (технологического партнера Okkam), основанному на данных системы ежедневного мониторинга онлайн-полки CAT (Commerce Аnalytics Tool), сервисы доставки увеличивают оборот, онлайн-ритейлеры растут быстрее, тогда как маркетплейсы заметно уступают, а в некоторых случаях демонстрируют снижение. Как развиваются разные категории на этих площадках и что это значит для брендов?

Для анализа, проведенного с ноября 2024 по июль 2025 года, были выбраны 30 категорий товаров в трех каналах продаж: сервисах быстрой доставки (Лавке, Самокате, Ozon Fresh), онлайн-ритейлерах (Магните, Пятёрочке, Купере (включает Ашан, Перекрёсток, Метро, Ленту) и маркетплейсах (Ozon, Wildberries, Яндекс Маркет). В фокусе исследования — динамика роста продаж, расширение ассортимента и количество торговых точек. Это позволило не просто констатировать факты, но и выявить ключевые драйверы категорий и паттерны, влияющие на рост цен на каждой площадке.

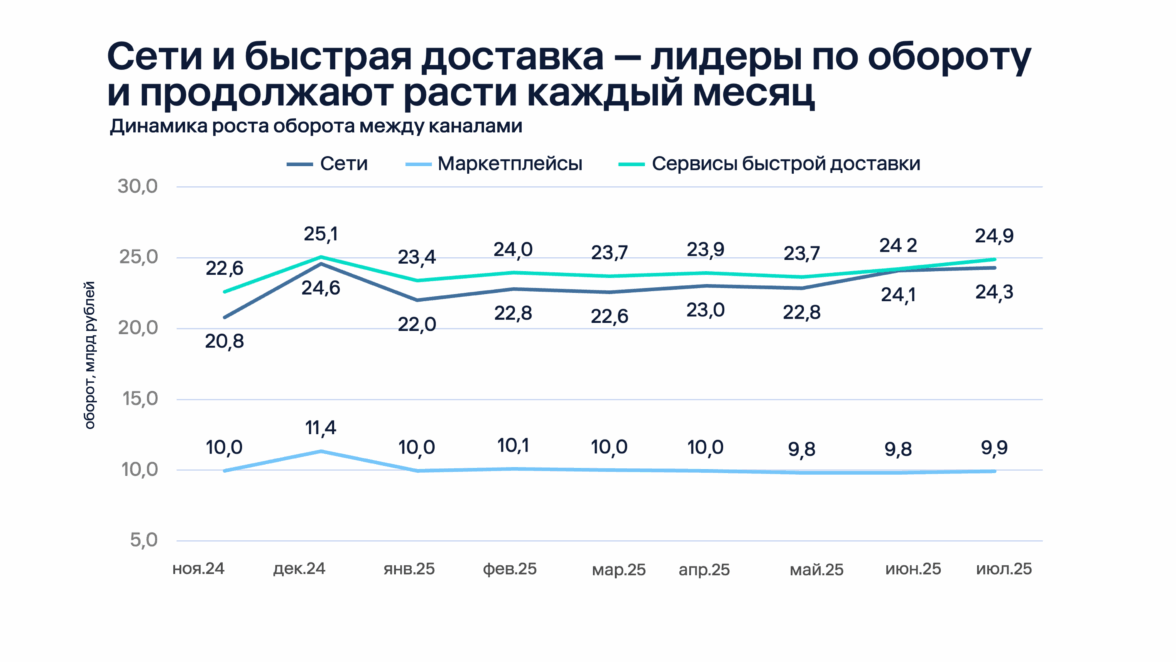

Сервисы доставки обгоняютонлайн-ритейлеров по обороту. Маркетплейсы отстают

Сервисы быстрой доставки демонстрируют среднемесячный рост продаж на 1,2%. Онлайн-ритейлеры (Магнит, Пятёрочка, Купер) растут быстрее — 2% в месяц. Это говорит о сохранении конкуренции между двумя каналами.

Маркетплейсы пока существенно уступают другим каналам по объемам продаж. Это объясняется историей развития сегмента: маркетплейсы вышли на e-grocery-рынок сравнительно недавно. Более того, в исследуемый период их оборот в этом сегменте снижался в среднем на 0,1% в месяц. Эксперты связывают это с тем, что маркетплейсы, в отличие от сервисов доставки, рассматривают e-grocery как одну из категорий и не делают на нее ключевую ставку.

Несмотря на более высокие темпы роста онлайн-ритейлеров, сервисы доставки остаются ключевыми игроками благодаря удобству. Маркетплейсы, напротив, стагнируют из-за отсутствия фокуса на e-grocery.

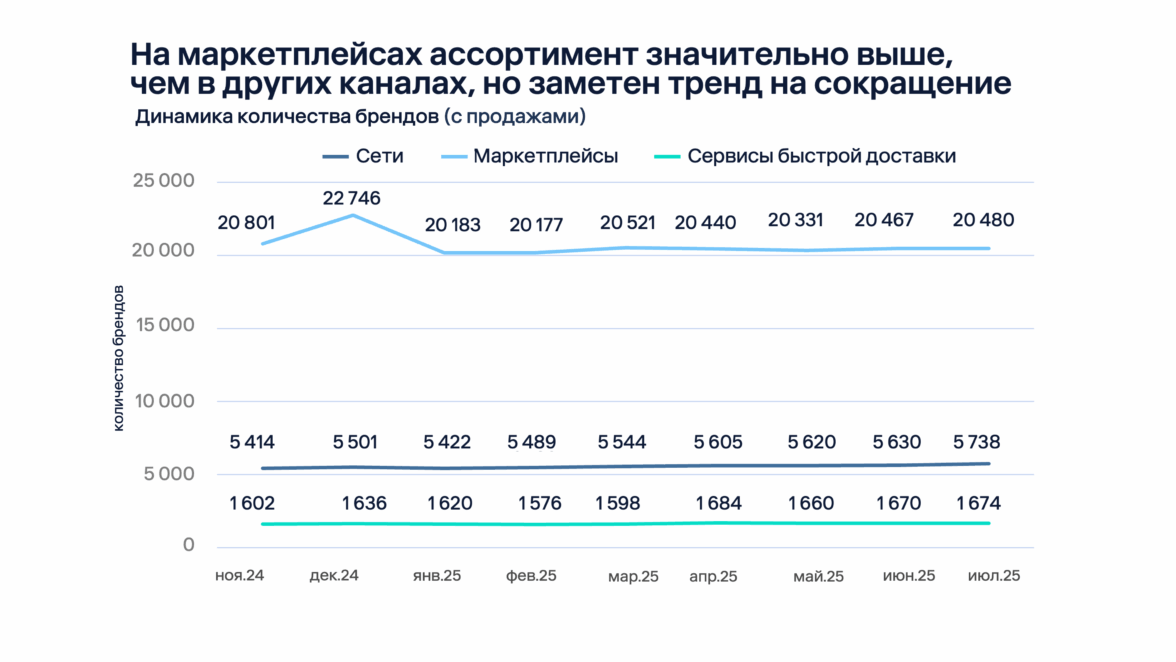

Ассортимент e-grocery на маркетплейсах шире, но цены выше

Бесконечная полка маркетплейсов формирует значительно более широкий ассортимент товаров: в июле 2025 года на маркетплейсах продавалось свыше 20 тысяч брендов продуктов питания, тогда как в торговых сетях — 5,6 тысячи, а в сервисах доставки — 1,6 тысячи. При этом количество брендов на маркетплейсах не растет, а даже сократилось на 1,5% за исследуемый период. В то же время онлайн-ритейлеры и сервисы быстрой доставки демонстрируют небольшой рост ассортимента — увеличение числа брендов на 6% и 4,5% соответственно за период с ноября 2024 по июль 2025 года.

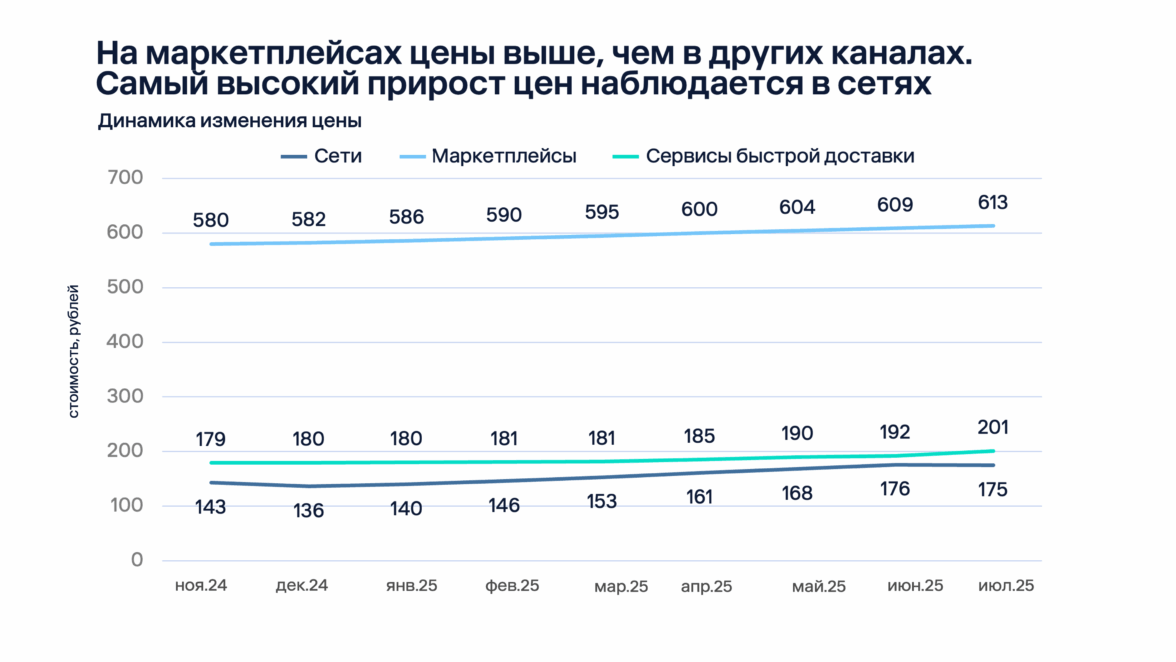

Цены на продукты питания на маркетплейсах значительно выше, чем в других каналах продаж. Так, в июле 2025 года средняя стоимость одной товарной позиции в категории составляла 613 рублей на маркетплейсах, тогда как в сервисах быстрой доставки — 210 рублей, а в торговых сетях — 175 рублей. Эксперты связывают это с особенностями ассортимента маркетплейсов, где преобладают более дорогие бренды.

Рост цен на продукты питания был зафиксирован:

-

Ритейлеры: +2,5% в месяц.

-

Маркетплейсы: +0,7%.

-

Доставка: +1,5%.

Маркетплейсы предлагают широкий ассортимент, но их высокие цены делают товары менее конкурентоспособными для массового потребителя. Онлайн-ритейлеры и сервисы доставки, напротив, привлекают клиентов доступностью.

Лидеры роста: Пятёрочка, ЯндексМаркет и Лавка

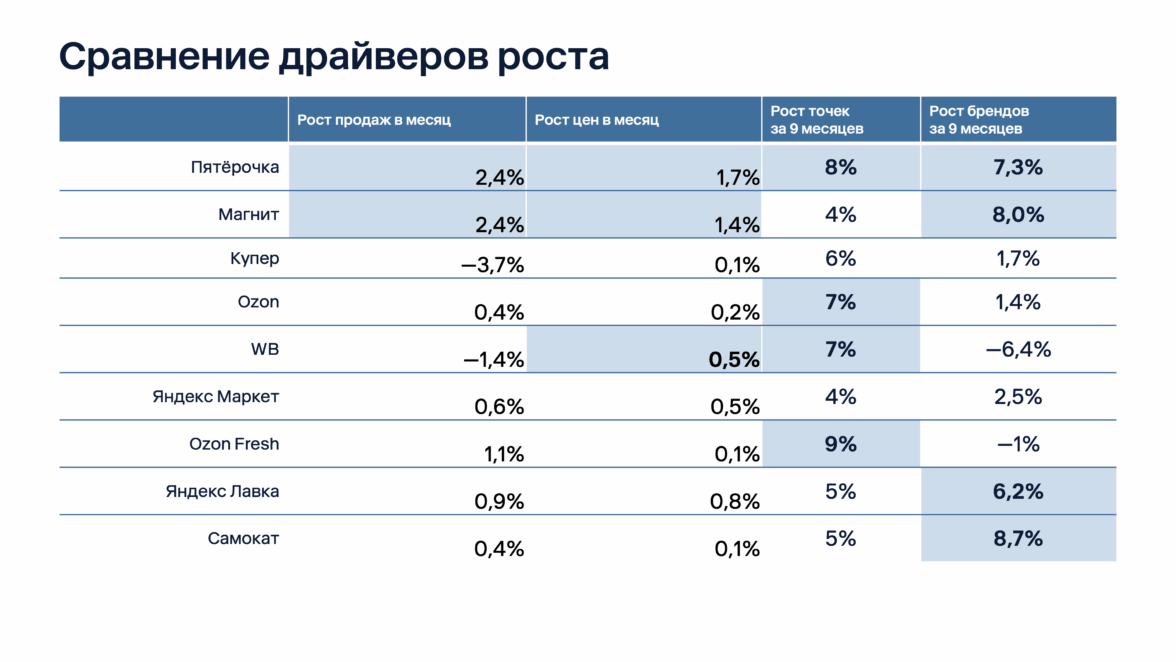

Среди онлайн-ритейлеров Пятёрочка демонстрирует уверенное лидерство со среднемесячным ростом выручки на 4,1%. Магнит сохраняет стабильность, прибавляя 3,8%, тогда как Купер теряет обороты: его выручка снижается на 3,6%, что говорит о сокращении доли на рынке.

Маркетплейсы растут медленнее торговых сетей. Яндекс Маркет (+1,1% за полгода), Ozon (+0,6%, минимальный, но стабильный рост), Wildberries (–0,9%, единственный игрок с отрицательной динамикой в своем сегменте).

В сегменте быстрой доставки e-grocery лидирует Яндекс Лавка (+1,7%). Ozon Fresh и Самокат показывают более сдержанные темпы (+1,2% и 0,5% соответственно), но сохраняют положительную динамику.

Пятёрочка и Яндекс Лавка демонстрируют наиболее устойчивый рост, что подчеркивает важность сбалансированной стратегии, сочетающей расширение ассортимента и контроль цен.

Что покупают в магазинах, маркетплейсах и сервисах доставки

Если смотреть на ассортимент, у разных площадок разные лидеры роста (для сравнения брали рост от последнего месяца к первому в рамках исследуемого периода):

Онлайн-ритейлеры:

-

Магнит — растительные альтернативы мясу (+9,2%),

-

Пятёрочка — хлопья (+12%),

-

Купер — майонез (+12%).

Маркетплейсы, где преобладают товары с долгим сроком хранения:

-

Ozon — драже (+28%) и шоколадные яйца (+20%),

-

Wildberries — детские каши (+14%) и кофе (+9%),

-

Яндекс Маркет — бакалея (+26%) и моментальные супы (+24%).

Сервисы быстрой доставки:

-

Самокат — шоколадные батончики (+9,5%) и заправки для салата (+8,3%),

-

Ozon Fresh — замороженные полуфабрикаты (+9%) и крекеры (+8%);

-

Яндекс Лавка — молотый кофе (+10%), ореховые пасты и урбеч (+9%).

Разница в популярных категориях отражает особенности спроса в разных форматах торговли. В ритейле популярны повседневные товары, на маркетплейсах — долгохранящиеся, в доставке — импульсные покупки.

Какиепродукты быстрее всего дорожают

Анализ ценовой динамики показывает значительные различия в стратегиях между ритейлерами, маркетплейсами и сервисами доставки.

Онлайн-ритейлеры:

-

Магнит: растительное молоко (+11%), мясные альтернативы (+9%), мороженое (+11%);

-

Пятёрочка: плавленые сыры (+10%), пирожные (+10%);

-

Купер: кетчуп (+21%), печенье (+20%).

Сервисы доставки:

-

Самокат: растительное мясо (+12%), шоколадная паста (+11%), какао (+10%);

-

Ozon Fresh: специи (+6%), мороженое и лимонады (+5%);

-

Яндекс Лавка: кофе в зернах (+8%).

Маркетплейсы:

-

Wildberries: бакалея, лапша быстрого приготовления и чай (+9%);

-

Ozon: деликатесы (+7%), круассаны и копченая колбаса (+5%);

-

Яндекс Маркет: растительное молоко (+9%), макароны и лапша (+8%).

Наибольший рост цен наблюдается в категориях растительных продуктов, сладостей и кофе. Это открывает возможности для брендов тестировать премиум-линейки.

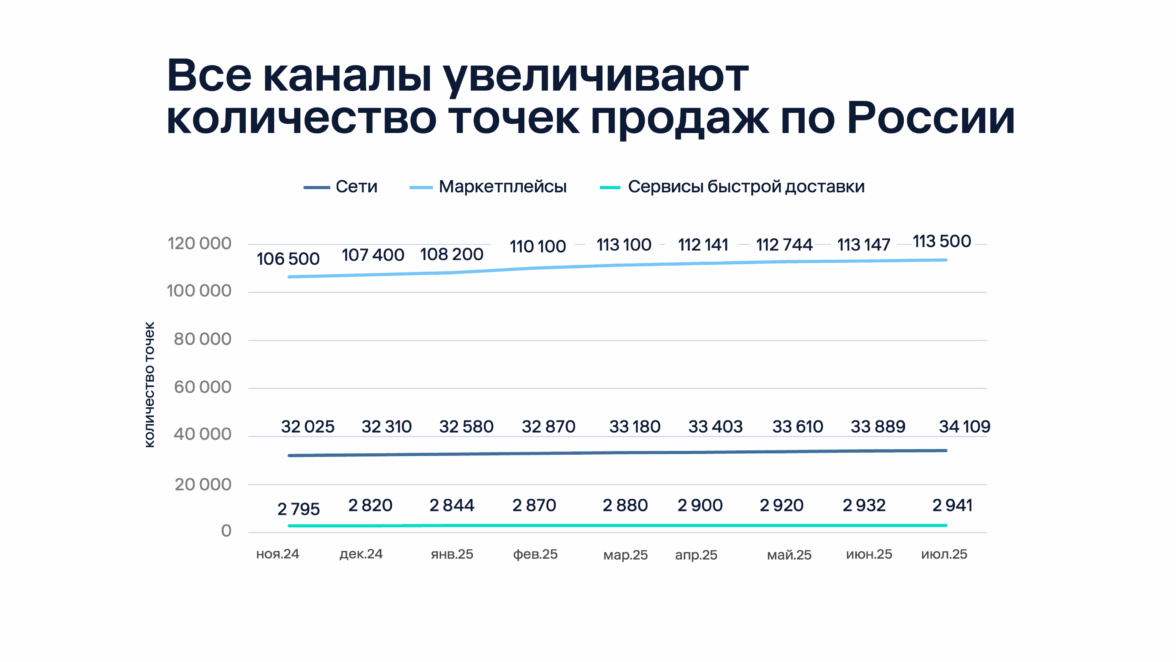

Маркетплейсылидируют по охвату, но не по продажам

Все каналы расширяют свою сеть по России: за 9 месяцев количество торговых точек (магазинов с возможностью доставки) выросло на 6,5%, маркетплейсов (пунктов выдачи заказов) — на 6,6%, а сервисов быстрой доставки (дарксторов) — на 5,2%. По общему числу точек маркетплейсы лидируют с заметным отрывом. Несмотря на широкую географию присутствия, маркетплейсы не могут конвертировать охват в рост продаж, что указывает на необходимость пересмотра их стратегии в этом сегменте.

Ценовая политика и драйверы роста

Эксперты также проанализировали драйверы роста каналов продаж. Самым устойчивым считают сбалансированный рост спроса во всех товарных категориях, который опережает общий рост цен.

В этом плане выделяется Пятёрочка: ее продажи увеличиваются за счет расширения ассортимента и сети, при этом темпы роста обгоняют повышение цен. Аналогичный здоровый рост с опорой на спрос и ассортимент отмечается у Магнита, Яндекс Лавки и Самоката.

Исследование подтверждает: несмотря на конкуренцию между сервисами доставки и ритейлерами, маркетплейсам пока не удается закрепиться в этом сегменте. Рост цен и изменение потребительских предпочтений остаются ключевыми факторами, влияющими на рынок.

Александра КопыловаДиректор по продуктам Easy Commerce

Александра КопыловаДиректор по продуктам Easy Commerce

Стратегия для брендов: как выиграть на рынке e-grocery

1. Выбирайте правильные каналы под продукт:

-

сервисы доставки (Яндекс Лавка, Самокат) — для импульсных покупок: кофе, снеки, готовые решения. Здесь ключевое — скорость и доступность;

-

онлайн-ритейлеры (Пятёрочка, Магнит) — платформа для массмаркета, особенно с учетом их ценовой политики;

-

маркетплейсы (Ozon, Wildberries) работают для премиум-сегмента и нишевых товаров: бакалеи, деликатесов, кофе в капсулах.

2. Адаптируйте ассортимент под спрос:

-

В ритейле делают ставку на повседневный спрос: хлопья, растительное мясо, сыры.

-

На маркетплейсах берут товары с долгим сроком хранения: крупы, детское питание, чай.

-

В доставке преобладают «быстрые» категории: шоколадные батончики, полуфабрикаты, напитки.

3. Контролируйте ценовую политику:

-

Ритейл: цены растут быстрее всего (+2,5% в месяц), поэтому важно следить за конкурентами и предлагать выгодные условия.

-

Маркетплейсы: высокий ценник, но рост скромный (+0,7%). Делайте ставку на премиальность.

-

Доставка: средний ценник с умеренной инфляцией (+1,5% в месяц). Здесь важна доступность.

4. Мониторьте тренды роста цен:

Быстрее всего дорожают:

-

растительные продукты (+11–12%),

-

сладости (до +21% у «Купера»),

-

кофе и бакалея (+8–9%).

Потребители готовы платить больше за эти категории — можно тестировать премиум-линейки.

Выводы

-

Сервисы доставки и ритейлеры растут, маркетплейсы отстают.

-

Цены растут быстрее всего в ритейле, но маркетплейсы остаются самыми дорогими.

-

Тренды: спрос на растительные продукты, кофе и сладости.

Сегмент онлайн-продаж продуктов продолжает расти. В 2025–2026 годах ожидается, что сервисы доставки сохранят лидерство по обороту, но маркетплейсы могут усилить позиции, если пересмотрят стратегию.

Александра КопыловаДиректор по продуктам Easy Commerce

Александра КопыловаДиректор по продуктам Easy Commerce