DPD в России

03.12.2025

С 2022 года медиапейзаж российского digital-маркетинга претерпел радикальные изменения. Уход крупнейших мировых платформ — Google, YouTube, Facebook*, Instagram*[1], TikTok — стал водоразделом для всех категорий бизнеса, в том числе для недвижимости. Сегмент, традиционно завязанный на performance-маркетинге, столкнулся с необходимостью полностью «переизобрести» медиасплит: в ситуации ограниченного инструментария бренды начали искать и тестировать новые инструменты для масштабирования. Вместо «большой четвёрки» пришли локальные инструменты, и ключевым стало не только замещение, но и адаптация стратегий под новые технологические и поведенческие реалии. Агентство Advelop (группа АДВ) исследовало «digital-революцию» в категории недвижимости и рассказало, как сегмент адаптировался к изменениям.

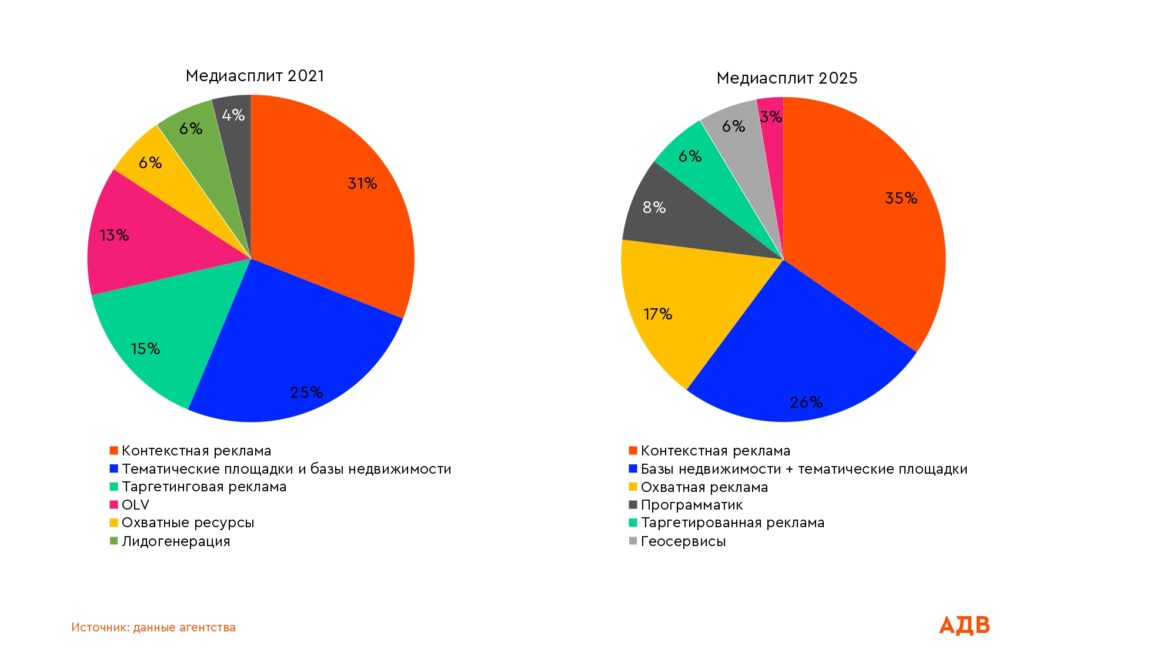

В 2021 году медиасплит девелоперов строился на следующем распределении:[2]

30% — контекстная реклама (Яндекс + Google — поиск и сети);

20–25% — тематические сайты и базы недвижимости;15% — таргетинговая реклама (прежде всего, Meta*);

10–15% — OLV (более 70% приходилось на YouTube)

По 5% приходилось на лидогенерацию и программатик

Менее 10% приходилось на остальные каналы и форматы

Такая структура обеспечивала высокую точность таргетинга, особенно в премиальных сегментах, где Meta* и Google обладали уникальной аудиторией и продвинутыми алгоритмами. По данным АКАР за 2021 год, объём диджитал-рекламы в России превысил 300 млрд рублей, и западные платформы занимали до 60% этого рынка.В 2025 году картина выглядит иначе:

30–35% — контекстная реклама в Яндексе;

20–25% — тематические сайты и базы недвижимости;

15–20% — охватные баннерные размещения, доля которых в ситуации сокращения инвентаря возрасла.

5–10% — занял программатик, доля которого также выросла.

5–10% — таргетинговая реклама в ВК;

10% — геосервисы;

На OLV приходится всего около 5%.

Как мы видим, доля ключевых конверсионных каналов (контекстной рекламы и тематических площадок) фактически не изменилась, хотя бюджет Google и передислоцировался в Яндекс. Основные изменения произошли с другими каналами, которые традиционно представляли собой дополнительные медиа для добора аудитории. Существенно усилилась роль охватной баннерной рекламы, к которой чаще стали прибегать ввиду отсутствия инвентаря в таргете. При этом фактически исчезла пользовавшаяся прежде популярностью лидогенерация, а доля OLV в связи с уходом ключевого паблишера стала несущественной.

Медиасплит изменился из-за вынужденной перестройки цифровой инфраструктуры рынка, адаптации российских платформ, а также необходимости выполнения выросших за период аномального спроса на недвижимость планов продаж.

ВКонтакте прошёл путь от экспериментальной платформы (которая лишь в порядке эксперимента оказывалась в медиаплане) до одного из трёх ключевых каналов девелоперов. По данным Advelop, VK входит в 80% медиапланов в 2024 году. Основные драйверы:

широкая растущая аудитория;

многообразие таргетингов, look-alike и офлайн-конверсий;

продвинутые форматы (баннеры, видео, карусели);

доступность сторонних парсеров для гибкой работы с таргетами

Исследование Crossweb показывает, что аудитория VK в 1Q 2025 года выросла на 13% относительно 1Q 2022 и составила 99,5 млн. человек — во многом, благодаря развитию сервисов Vk видео и Vk музыка.

Telegram, несмотря на первоначальный «хайп», остался нишевым инструментом.

Несмотря на «хайп» в начале 2024 года, связанный с активным созданием Telegram-чатов и ботов для привлечения трафика, платформа осталась нишевым инструментом. Рост стоимости CPM, введение платной подписки Telegram Premium, а также ограниченная конверсия в сравнении с контекстной рекламой, ВКонтакте и прежними показателями Facebook* снизили её привлекательность для рекламодателей. Ключевой недостаток Telegram Ads — ограниченный охват (показы доступны не всей аудитории) и высокий CPС. Данные Advelop демонстрируют, что этот показатель на «посевах» в среднем превышает 500 руб.

Тем не менее, Telegram может быть эффективен для решения точечных задач — особенно, при миксе TgAds с «посевными» форматами. Такой подход может быть актуален для анонсирования новых проектов, акционных предложений, а также добора аудитории, когда все остальные каналы уже задействованы.

Яндекс, став безальтернативным каналом для поисковой рекламы, столкнулся с последствиями перегрева аукциона: стоимость лида для премиум-сегмента достигла 200 тыс. рублей. Однако площадка вывела на рынок новые форматы: усилилась зависимость от премиальных форматов, таких как спецразмещения, видео и трафареты, а также расширилась линейка smart-решений, включая Дзен-промо и видеосеть, что отражает стремление платформы адаптироваться к меняющимся условиям рынка.

По данным Advelop CPC на поиске в 2025 году вырос на 130–140% в сравнении с 2021 годом. При этом стоимость клика в контекстных сетях почти не изменилась из-за снижения качества трафика.

В настоящее время реклама Google продолжает использоваться в России лишь точечно и фрагментарно. Основная аудитория сервиса состоит из русскоязычных пользователей за пределами РФ, а также тех, кто получает доступ через VPN. Google продолжает активно использоваться русскоязычными пользователями, на него до сих пор приходится около 30% поискового трафика, но эту аудиторию теперь невозможно охватить при помощи поисковой рекламы (этот сервис не работает), поэтому рекламодателям только и остается, что продвигаться в органической выдаче через SEO.

Некоторые агентства пытаются адаптироваться, используя остаточные рекламные бюджеты через API-партнёров Google, таких как зарубежные реселлеры. Основной фокус сместился на русскоязычную аудиторию в странах, куда эмигрировали значительные потоки из России, — Казахстан, ОАЭ, а также Европа. Однако такие кампании носят ограниченный характер из-за высокой конкуренции, сложностей с таргетингом и постоянно меняющихся условий работы рекламных кабинетов.

Российский рынок programmatic-рекламы претерпевает значительные изменения, связанные с консолидацией технологических игроков. Крупные телекоммуникационные компании и корпорации активно приобретают платформы, обладающие собственной технологией и данными, а не просто реселлерские решения. Это позволяет экосистемам усиливать свои продуктовые возможности, сохраняя при этом оптимальные условия для агентств.

Ключевые тенденции:

консолидация (Segmento → МТС; Plazkart → T2; Soloway → Avito);

рост интереса к собственным данным (телеком, маркетплейсы);

60–70% медиапланов включают programmatic, но бюджетная доля — 10–15%.

В 2023 году крупнейшими программатиками стали MarTech-платформы, интегрированные в экосистемы VK и Яндекс.

Геосервисы занимают значимую роль в медиастратегиях, присутствуя в 100% медиапланов, однако их доля в бюджете остается ограниченной — в среднем около 10%. Они особенно эффективны в продвижении новостроек на старте продаж.Данный инструмент позиционируется как вспомогательный и используется для компенсации неохваченного трафика после исчерпания ключевых каналов, таких как контекстная реклама и базы данных. Яндекс.Карты и Навигатор стали маст-хэвами для гиперлокального трафика. Несмотря на низкий приоритет в распределении бюджета, геореклама обеспечивает дополнительный охват, особенно на этапе максимальной оптимизации основных каналов. Дополнительными преимущества геосервисов — низкая конкуренция и предсказуемый CPM и возможность эффективного сегментирования «живой» аудитории в радиусе объекта. Ключевая задача геосервисов — построение атрибуции между локацией и проектом, что критически важно в силу того, что местоположение — важнейший фактор, который покупатели рассматривают при выборе жилья.

Видео остаётся «приправой», а не основой медиаплана. Как правило, к этому формату прибегают в случае необходимости построения бренда девелопера, либо если в жилом комплексе предполагается крупный объем экспозции, который будет реализовываться в течение длительного времени.

Причины:

слабая вовлеченность на российских платформах (VK, Яндекс, RuTube);

низкая окупаемость «в моменте»;

Сложность и сравнительно высокая стоимость изготовления креативных материалов.

Видео используют преимущественно бренды, работающие на узнаваемость или премиальный имидж. Рынок OLV-рекламы демонстрирует низкую активность со стороны рекламодателей. Основные платформы, такие как Яндекс.Видеореклама, привлекают ограниченные бюджеты — их включают в медиапланы лишь отдельные клиенты (например, застройщики «Родина» и «Донстрой»), но доля расходов на видеоформаты относительно всех затрат в категории теперь незначительная.

Растёт интерес к размещениям на маркетплейсах (баннеры в Ozon, Яндекс.Маркете, Wildberries), а также к посевам в контентных медиа, сообществах в Дзене. Некоторые девелоперы тестируют нативную рекламу в тематических подкастах, геймерских платформах и форумах. Эти форматы дают точечный охват с высокой аффинитивностью.

Кроме того, возвращается интерес к спецпроектам. В ситуации общего снижения конверсионности контакта спецпроекты становятся каналом, способным обеспечить вовлеченный контакт с аудиторией, а также собрать базу для последующей коммуникации через «прямые каналы» и CRM-маркетинг.

Рынок стал взрослее: «Больше никто не гонится за дешёвыми лидами из TikTok или Facebook*. Сейчас главный KPI — не только стоимость, но и качество лида. А его даёт комбинация каналов, их согласованность, и правильная архитектура воронки.Изменения в цифровом ландшафте требуют от бизнеса мультиканальной стратегии. Если раньше фокус в продвижении недвижимости смещался в сторону базовой контекстной рекламы, то сейчас ключевым драйвером роста становится синергия инструментов. Поэтому мы активно внедряем комплексный подход: помимо классического контекста, рекомендуем нашим клиентам запуск промо-страниц с усиленной конверсией, баннерные кампании на ключевых маркетплейсах — Ozon, Яндекс.Маркет, Wildberries. Дополняем это полным пакетом геосервисов для гиперлокального таргетинга и интеграцией в Telegram-каналы, где можно не только повышать узнаваемость, но и выстраивать диалог с аудиторией.

Сергей РаховДиректор по развитию Advelop (группа АДВ)

В нашей медиастратегии ключевую роль играют проверенные и предсказуемо работающие инструменты. Мы не сторонники частых экспериментов — если площадка показывает стабильные результаты и соответствует нашим KPI, мы продолжаем с ней работать на постоянной основе. Такой подход позволяет не распылять бюджет, а выстраивать системную коммуникацию на длинной дистанции. Мы активно используем programmatic-инструменты, охватные размещения и новостные медиа, при этом делая акцент на post-view -метриках как базовых критериях эффективности.Имиджевые и нестандартные кампании мы запускаем точечно и лишь тогда, когда уверены в их релевантности задачам. В частности, мы провели крупную видеокампанию с кросс-платформенной синхронизацией. Но в целом наша стратегия остаётся консервативной: фокус — на выверенной воронке и устойчивых каналах, доказавших эффективность.

Никита ЩербаковНачальник управления рекламы Галс-Девелопмент

Изначально мы понимали, что стандартный путь ведет в тупик: конкурировать с крупными игроками в рамках стратегии доминирования можно, только выделившись на фоне общего шума — как за счет подходов к медиапланированию, так и через креатив. Поэтому мы стали искать нестандартные решения: интеграции в нишевые медиа, спецпроекты с фокусом на эмоциональное вовлечение. Каналы, площадки и сообщения мы тщательно подбираем под продуктовое позиционирование домов: на первый план вышла не реклама финансовых условий, а рассказ о среде, которая дает импульс для развития. Это позволило не только добиться более высокого и аффинитивного охвата, но и сформировать бренды проектов как часть определенного образа жизни. Для нас digital теперь — не просто инструмент лидогенерации, а способ создания ценности бренда на всех этапах воронки.

Даниил ЩербаковDigital & Media директор, Dar Development

Возврат Google или Meta* вызовет интерес, но не изменит сложившихся стратегий:

Яндекс и VK за два года укрепили позиции, сохранили аудиторию;

бренды перестроились на связки VK + Яндекс + Telegram;

полное возвращение Meta* и TikTok маловероятно.

Рынок адаптируется через локальные инструменты, данные и креатив, делая ставку на точные цели и аналитику, а не на прошлые модели.

Запрет рекламы в заблокированных соцсетях подтверждает курс государства на перераспределение бюджетов в пользу отечественных платформ (ВК, RuTube). Даже при гипотетическом возврате зарубежных сервисов (Google, TikTok) полного пересмотра стратегий не произойдет:

российские платформы усилили функционал и аудиторию;

бренды научились выстраивать воронки в новых условиях;

возвращению будут мешать внутренние регуляторные и рыночные барьеры.

[1]* Компания Meta признана экстремистской на территории РФ.

[2] Эстимация агентства.

Шерегеш остаётся одним из самых быстрорастущих и медийно привлекательных зимних курортов России — и это открывает новые горизонты для рекламодателей. Для туристов работает 21 канатная дорога и 34 трассы для катания, а в текущем сезоне планируется ввести в эксплуатацию новые объекты в секторе A и секторе F, что несомненно скажется на росте популярности Шерегеша. В продолжение темы нашего предыдущего материала о запуске рекламного сезона компанией «ЛОТУС» в Шерегеше, хотим обратить внимание на развивающееся направление — рекламные конструкции на горе Зелёная, главной вершине курорта.

Неделя рекламы

Неделя рекламы  Энциклопедия обмана

Энциклопедия обмана