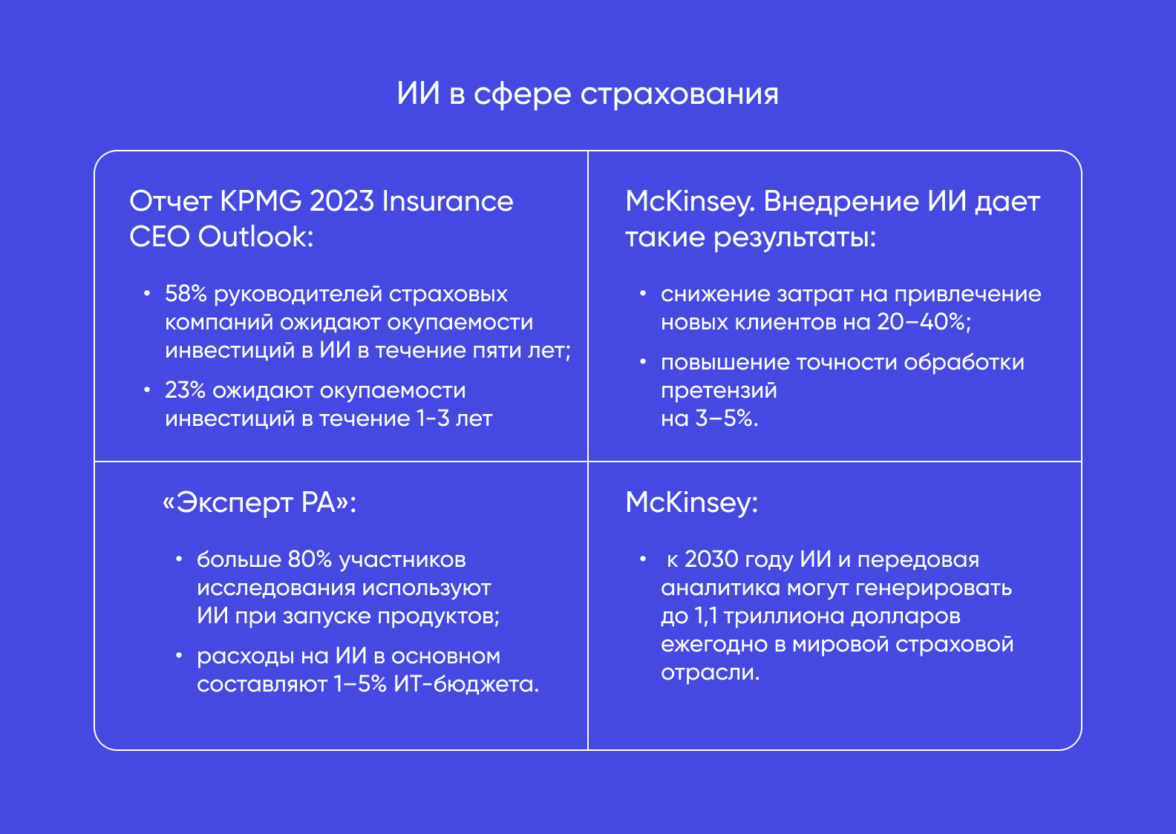

Искусственный интеллект и Big Data становятся инструментами, которые меняют страховой рынок. Крупные игроки уже тестируют и внедряют технологии, чтобы точнее прогнозировать риски, предлагать персонализированные продукты и улучшать клиентский сервис.

В статье разбираем, какие задачи решает AI в страховании, с какими барьерами сталкиваются компании и какие перспективы открываются у этого направления.

Своим опытом поделились представители АльфаСтрахование-Жизнь, СберСтрахования жизни, Т-Страхования, «Ингосстраха» и других компаний. Материал будет полезен топ-менеджерам и специалистам страховых компаний, а также всем, кто интересуется применением AI-технологий в бизнесе.

Введение: AI и большие данные доходят до страхования

Искусственный интеллект меняет многие отрасли, от здравоохранения до телекоммуникации. Сфера страхования не стала исключением.

Эксперты подчеркивают — ИИ расширяет возможности страховых компаний.

Трансформация отрасли неизбежна: ИИ позволяет снижать стоимость услуг, гибко адаптировать продукты под потребности человека и минимизировать финансовые риски. Однако полностью заменить экспертные решения пока не получится: человеческий фактор остается ключевым в сложных или форс-мажорных ситуациях. Роль ИИ будет расширяться, но в тандеме с профессионалами.

Азат Шамсутдинов

Директор по информационным технологиям СберСтрахования жизни

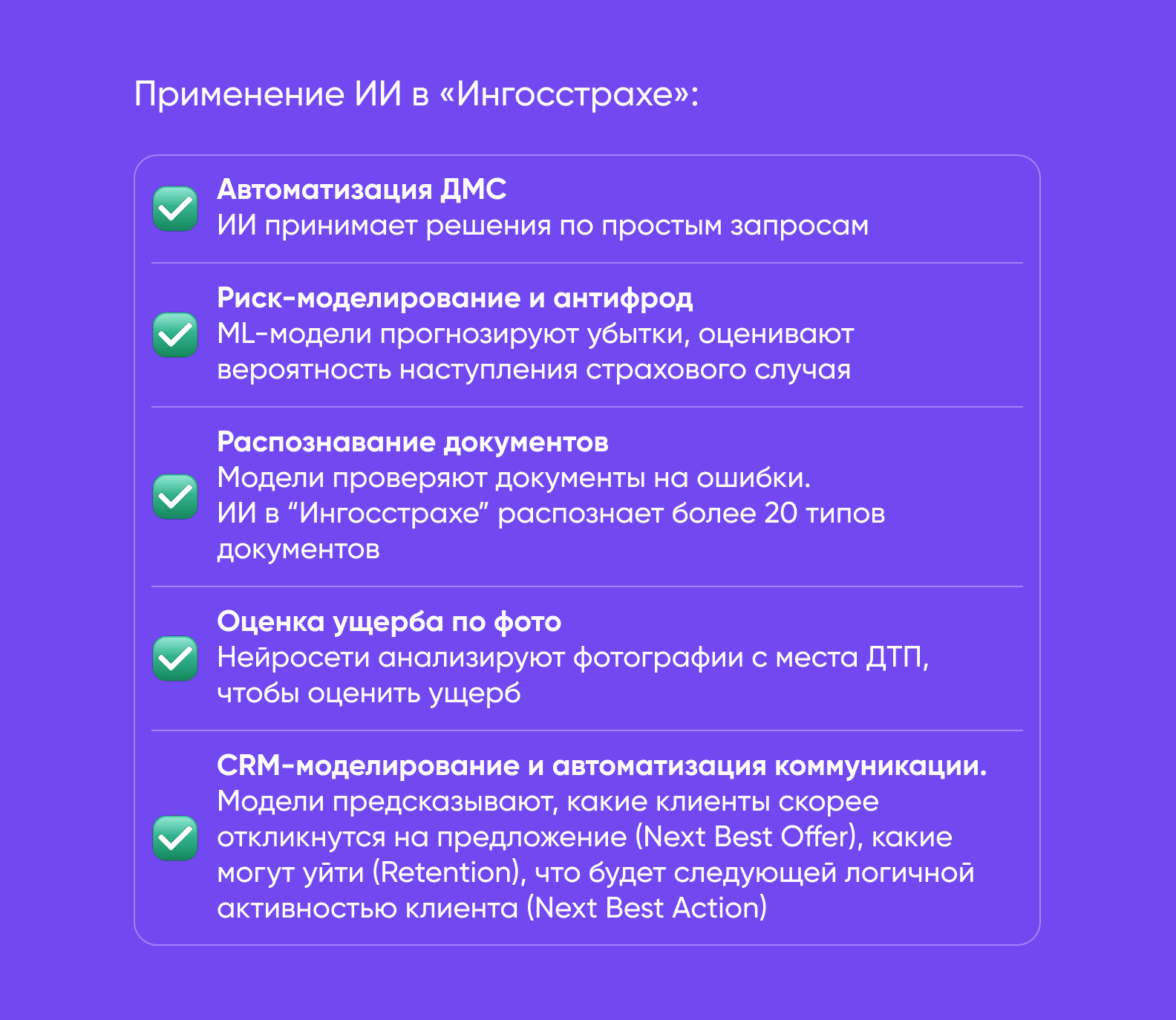

По словам Ивана Ястребкова, начальника отдела исследований и координации Центра развития искусственного интеллекта компании «Ингосстрах», ИИ уже меняет рынок страхования: «Разрабатываются все новые модели и решения, которые позволяют улучшать клиентский опыт, автоматизировать бизнес-процессы.

Но ИИ не может заменить человека, особенно в сложных или нестандартных случаях, где требуется экспертная оценка, эмпатия и индивидуальный подход. Поэтому ИИ будет играть все более важную, но поддерживающую роль, усиливая возможности специалистов, а не заменяя их».

С тем, что ИИ не сможет заменить человека, согласна и Светлана Адрова, директор по технологиям и инновациям, Капитал Life. «В будущем влияние ИИ станет еще большим, позволяя создавать индивидуальные продукты, минимизировать расходы и повышать удовлетворенность клиентов. Но полная замена человеческого фактора невозможна, поскольку принятие сложных решений все равно требует участия профессионалов».

Светлана дополняет свои рассуждения:

На старте внедрения новых технологий, в том числе АI, в страхование в мировой практике были попытки отказа от агентов — людей, но закончились они в подавляющем большинстве случаев возвратом агентов и переориентацией технологических инструментов на них — чтобы АI помогал агенту в ходе живого общения с потенциальным клиентом.

Светлана Адрова

Директор по технологиям и инновациям, Капитал Life

Как отмечает Александр Краснов, CTO Т-Страхование, «ключевой сдвиг — не в клиентском интерфейсе, а в способности компании быстро и качественно создавать новые продукты. Те, кто внедряет ИИ только в клиентский сервис, получат краткосрочное преимущество. Те, кто внедряет ИИ во всю цепочку создания ценности — от идеи до релиза, — выиграют в долгосрочной перспективе».

Компаниям, которые стремятся к увеличению конкурентоспособности нужно внедрять ИИ уже сейчас. Не только в разработку новых продуктов, но и в продажи, андеррайтинг и персонализацию работы с клиентами.

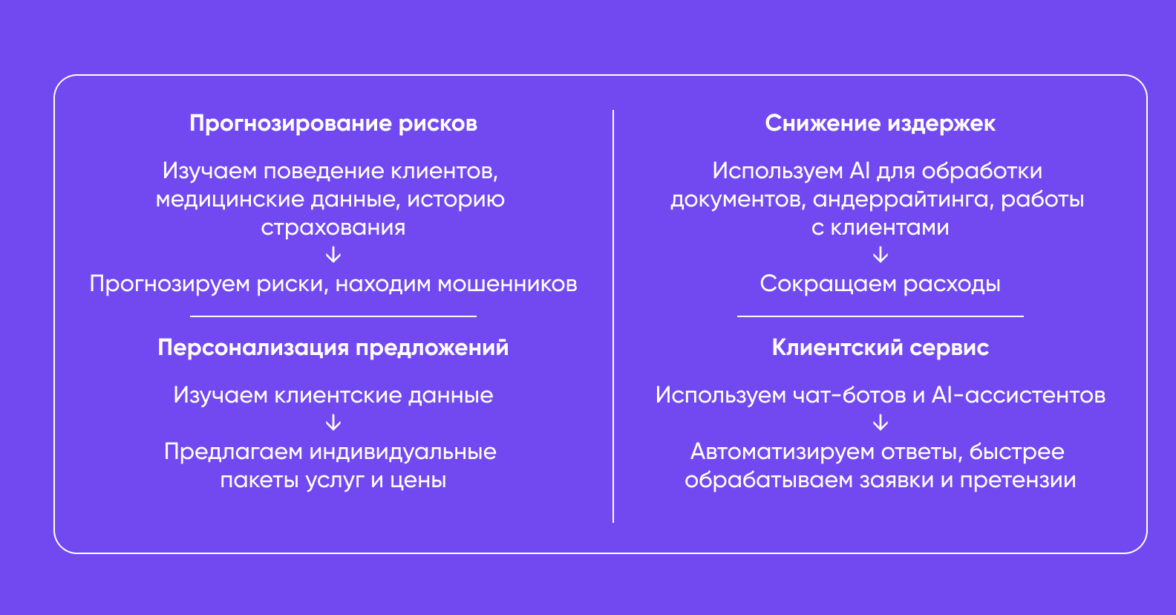

Какие задачи страховые компании решают с помощью AI

Ниже — несколько глобальных направлений, для которых страховые компании могут использовать ИИ.

Прогнозирование рисков. По словам Александра Краснова, CTO Т-Страхование, ML-модели анализируют десятки признаков для каждого клиента. Это позволяет точнее предсказывать вероятность убытка. ИИ также помогает прогнозировать риски и исключать мошенничество благодаря моделям классического машинного обучения.

Азат Шамсутдинов, директор по информационным технологиям СберСтрахования жизни, говорит о том, что критически важно моделировать риски ухода из жизни и инвалидности.

Машинное обучение обрабатывает обезличенные медицинские данные, социально-демографические показатели и информацию с носимых устройств для точной оценки рисков и справедливого тарифообразования. Антифрод-системы анализируют десятки параметров каждой операции в реальном времени, выявляя сложные мошеннические схемы.

Азат Шамсутдинов

Директор по информационным технологиям СберСтрахования жизни

Персонализация предложений. Как замечает Азат Шамсутдинов, классические модели машинного обучения используют для прогнозирования склонности клиентов к покупке различных продуктов страхования жизни. Причем под каждую категорию пользователей создают отдельные модели.

В «Ингосстрахе» мы работаем с моделями классического машинного обучения для обработки данных и вычисления более справедливых тарифов для клиентов. Сейчас тарифы по ОСАГО считают не актуарии, а модели машинного обучения на базе больших данных нашей компании.

Иван Ястребков

Начальник отдела исследований и координации Центра развития искусственного интеллекта компании «Ингосстрах»

Светлана Адрова, директор по технологиям и инновациям Капитал Life, подчеркивает — искусственный интеллект значительно повышает точность прогнозирования рисков и качество персональных рекомендаций.

Используя машинное обучение, мы строим модели на основании большого количества факторов и исторических данных, что позволяет предложить клиенту именно тот продукт, который соответствует его потребностям.

Светлана Адрова

Директор по технологиям и инновациям, Капитал Life

Александр Краснов, CTO Т-Страхование, считает: «ИИ в страховании — это не только про клиентов. Сегодня ИИ трансформирует всю компанию: от фронт-офиса до внутренних ИТ-команд».

Мы используем ИИ для персонализации предложений и антифрод-анализа, ускорения урегулирования убытков и автоматизации поддержки, усиления разработки и автоматизации ИТ-операций.

Александр Краснов

CTO Т-Страхование

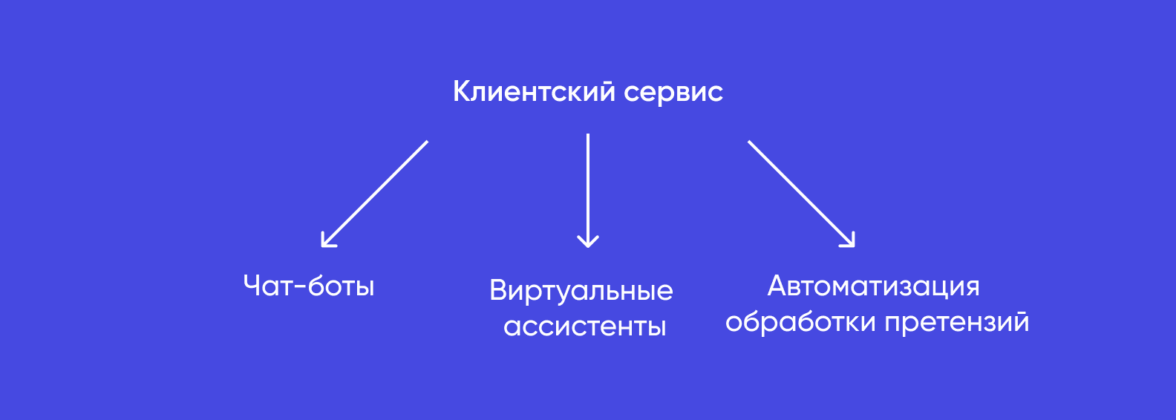

Клиентский сервис. В сфере страхования можно автоматизировать взаимодействие с клиентами с помощью ИИ. Чаще всего используют такие инструменты:

Чат-боты и AI-ассистенты помогают клиентам разобраться не только в простых, но и в сложных задачах. По словам Александра Краснова, CTO Т-Страхование, LLM-боты понимают контекст, эмоции, сложные формулировки. Они не просто дают информацию — они решают проблему.

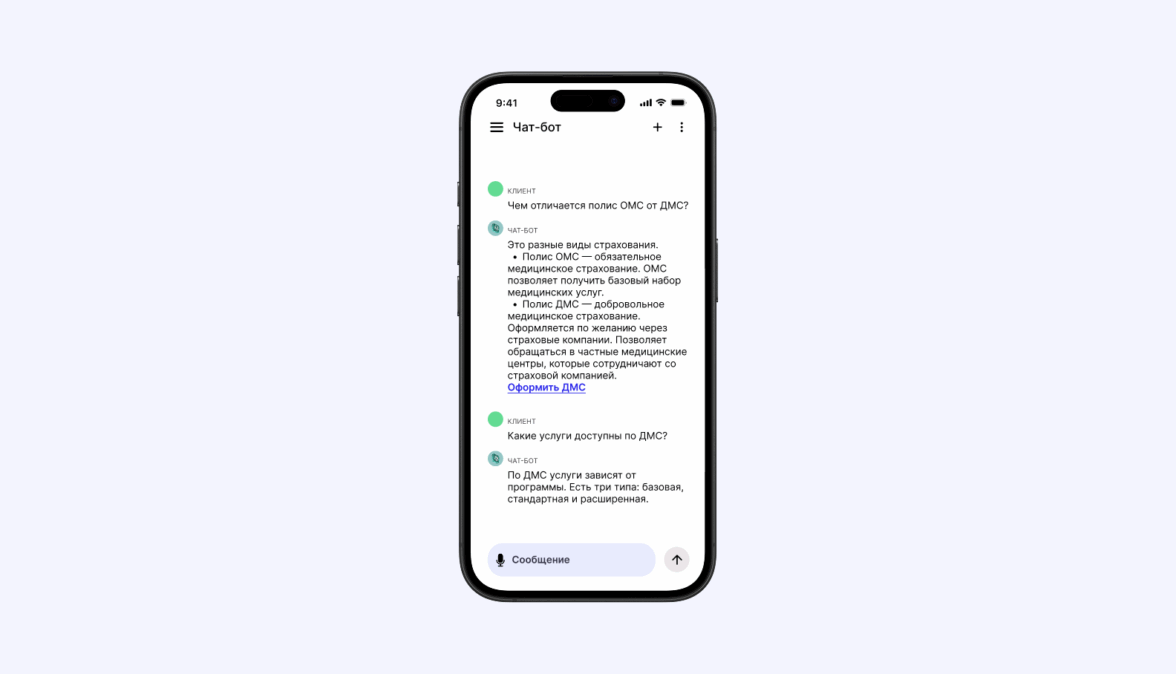

В Т-Страховании тестируют LLM-агента для консультаций по ВЗР (туристическая страховка, для выезжающих за рубеж). Он работает в режиме A/B-теста и использует:

Структурированный промт с правилами ведения диалога, тоном общения и ограничениями.

Поиск по базе знаний (без векторных эмбеддингов — только точное и семантическое сопоставление).

Контекст диалога для поддержания нити разговора.

Фильтрацию чувствительной информации в реальном времени.

Агент уже справляется с 70% типовых вопросов: стоимостью полиса, покрытием и порядком выплат. При этом он не галлюцинирует.

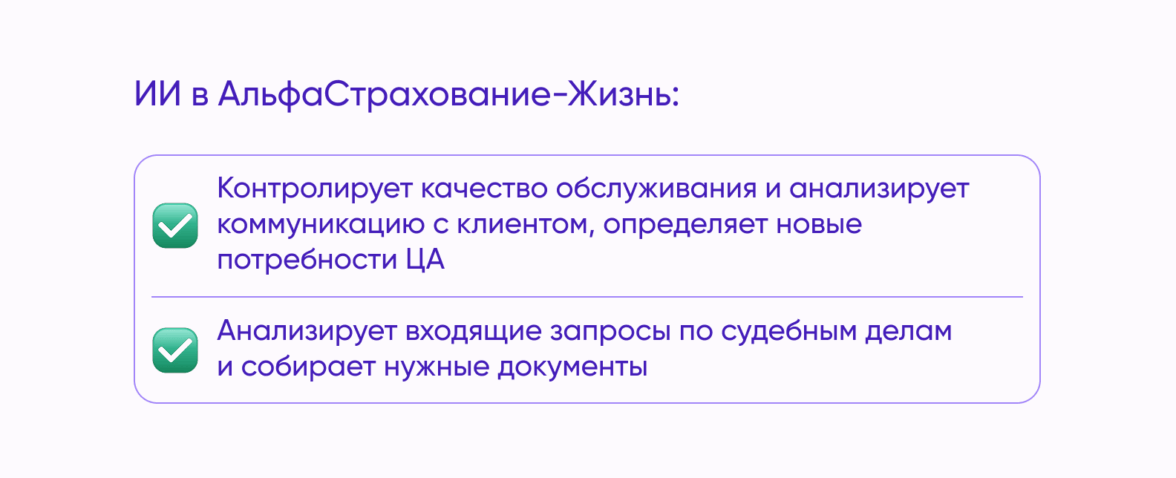

В рамках реализуемых пилотов мы наглядно видим, как внедрение ИИ-решений улучшает клиентский опыт: сокращается время ответа на обращения, ускоряется процессинг расторжений договоров и обеспечивается своевременная коммуникация. И всё это — в круглосуточном режиме.

Дмитрий Яшин

CIO АльфаСтрахование-Жизнь

По мнению Ивана Ястребкова, начальника отдела исследований и координации Центра развития искусственного интеллекта компании «Ингосстрах», благодаря внедрению ИИ сотрудникам компании больше не нужно заниматься рутинными задачами.

Теперь можно переключить внимание на более интересные и требующие творческого подхода направления. ИИ также позволяет ускорить выполнение типовых операций, повысить точность обработки данных и минимизировать количество ошибок.

Иван Ястребков

Начальник отдела исследований и координации Центра развития искусственного интеллекта компании «Ингосстрах»

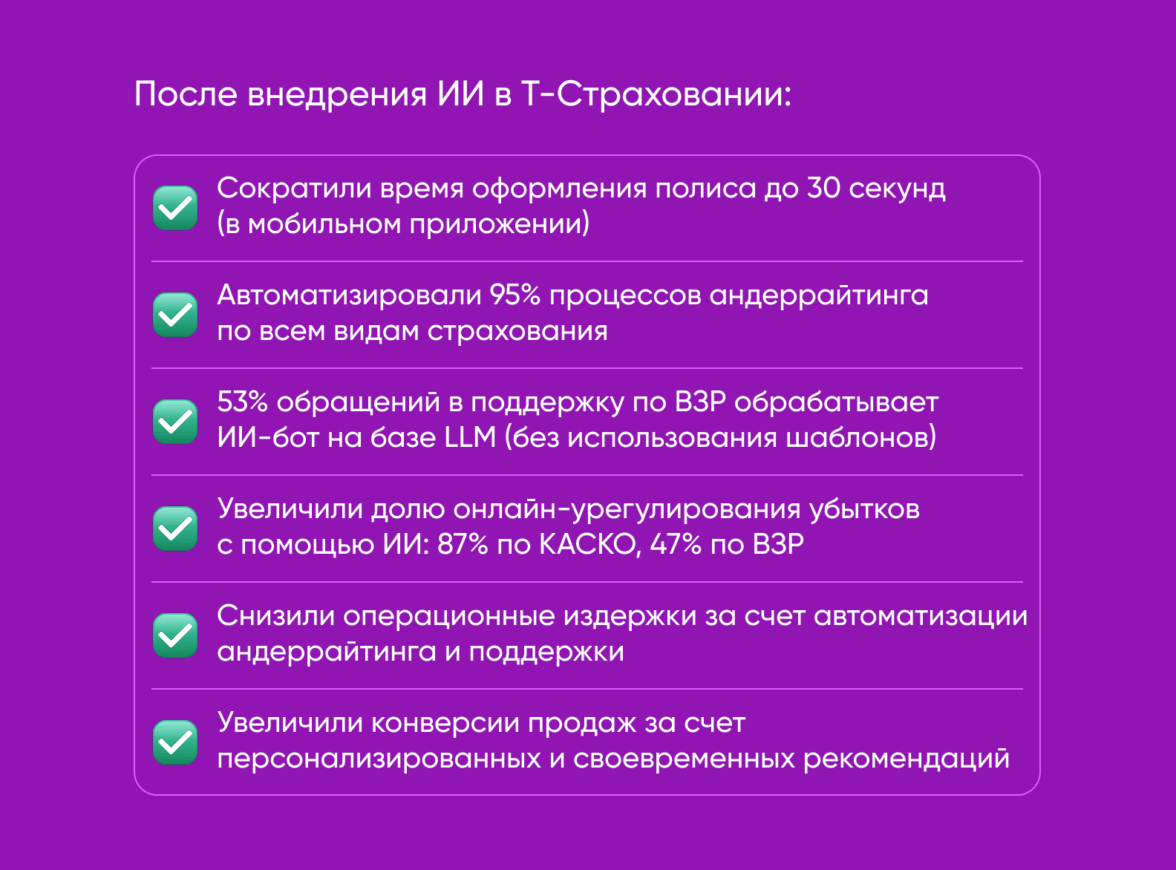

Снижение издержек. ИИ можно делегировать рутинные задачи: обработку документов, претензий, взаимодействия с клиентами. Это позволяет компаниям экономить. Например, в Т-Страховании удалось снизить операционные издержки за счет автоматизации андеррайтинга и поддержки.

Важно разграничивать классический и генеративный ИИ. Классический ИИ приносит прямой финансовый эффект, который в масштабах группы компаний и АльфаСтрахование-Жизнь исчисляется сотнями миллионов рублей в год. Он отлично решает задачи вроде Next Best Offer и Fraud Prevention, напрямую конвертируя лиды в деньги. В свою очередь, генеративный ИИ не дает прямых финансовых результатов, но берет на себя функции контроля и работы с неточными данными, сокращая операционные затраты. Его ключевое преимущество — снижение стоимости проверки гипотез, благодаря чему повышается гибкость и конкурентоспособность компании на страховом рынке.

Дмитрий Яшин

CIO АльфаСтрахование-Жизнь

Кейсы крупнейших игроков на российском рынке

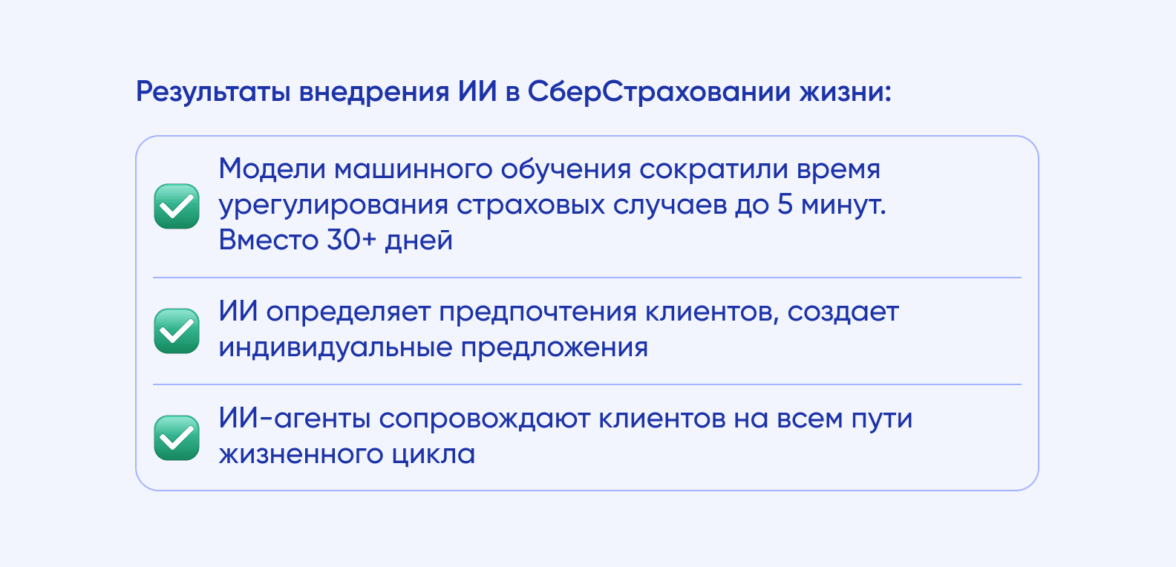

В СберСтраховании жизни ИИ решает комплексную задачу построения полноценной экосистемы человекоориентированных сервисов — от первого контакта с потенциальным клиентом до долгосрочного сопровождения его жизненного цикла.

Мы умеем определять профиль и предпочтения наших пользователей, строить предиктивные модели на базе данных, анкет клиентов, социально-демографических факторов и информации с носимых устройств. Наши системы в реальном времени анализируют поведенческие паттерны, историю обращений и внешние источники данных, чтобы предотвращать мошеннические выплаты. На основе анализа клиентской активности и истории взаимодействий формируется персональное предложение: подбираются аргументы, формат коммуникации и оптимальное время контакта.

Азат Шамсутдинов

Директор по информационным технологиям СберСтрахования жизни

В СберСтраховании жизни финансовые эффекты от моделей машинного обучения уже достигают сотен миллионов рублей.

По словам Ивана Ястребкова, начальника отдела исследований и координации Центра развития искусственного интеллекта «Ингосстрах», в компании используют AutoML-подход, чтобы ускорить разработку моделей и их адаптацию под разные каналы (SMS, email, холодные звонки). «Ингосстрах» тестировал возможности использования технологий GPT в контакт-центре.

В других компаниях активно внедряют чат-ботов и AI-агентов, которые выполняют сложные сценарии.

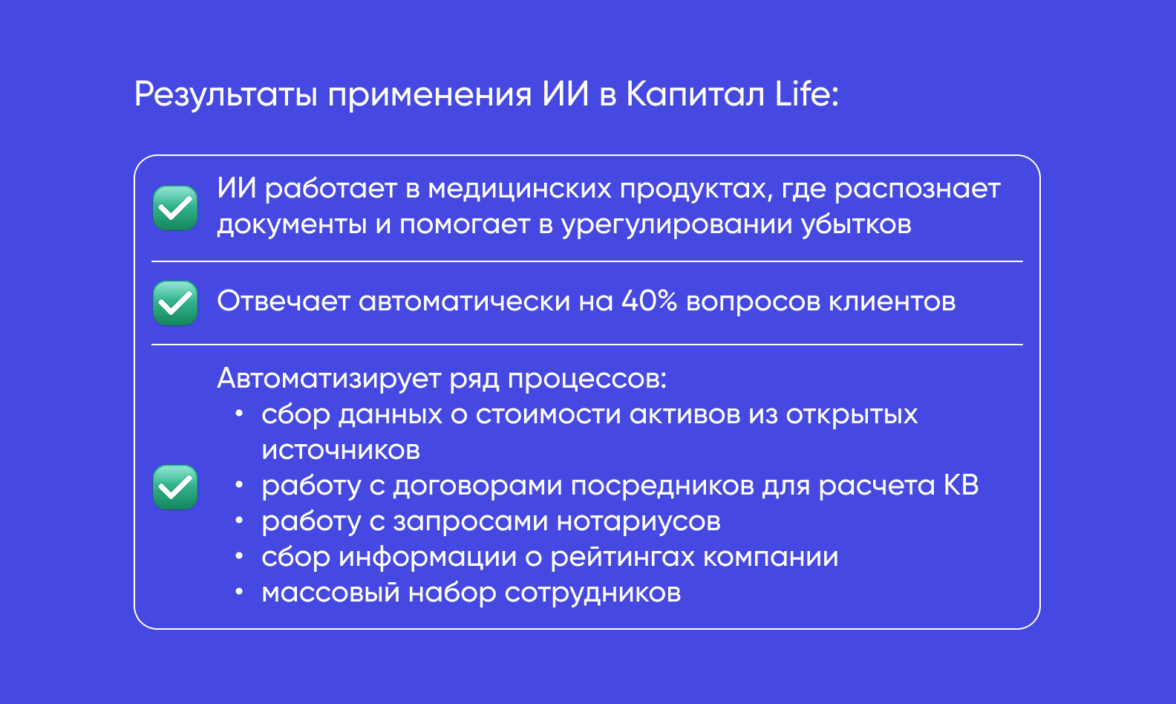

За последние годы мы внедрили десятки проектов, связанных с речевой аналитикой и голосовыми технологиями, и проектов, связанных с экосистемой здорового образа жизни, а также наши инновационные медицинские продукты. В этом году провели пилот по использованию ИИ-агента для подготовки ответов на обращения клиентов.

Светлана Адрова

Директор по технологиям и инновациям, Капитал Life

Дмитрий Яшин, CIO АльфаСтрахование-Жизнь, отмечает, что в компании ИИ используют для создания автоматических протоколов по встречам, формирования описания вакансий и вопросов для рекрутеров, технического описания кода. Также используются нейроботы для продажи сложных страховых продуктов.

По словам Александра Краснова, CTO Т-Страхование, благодаря внедрению ИИ компании удалось автоматизировать работу с обращениями и снизить операционные издержки.

В Т-Страховании ИИ также используют для SRE и мониторинга, для этого есть SRE-ассистент, Anomaly Analyzer. Для разработки в компании используют AI-ассистента, T-Code Review, T-Cover Agent, Autodesc, AI Data. Это дает ускорение:

Разработка новых фич ускорилась на 35%.

Время на поиск информации и документации сократилось в 3 раза.

Количество ошибок в инфраструктурном коде снизилось на 40%.

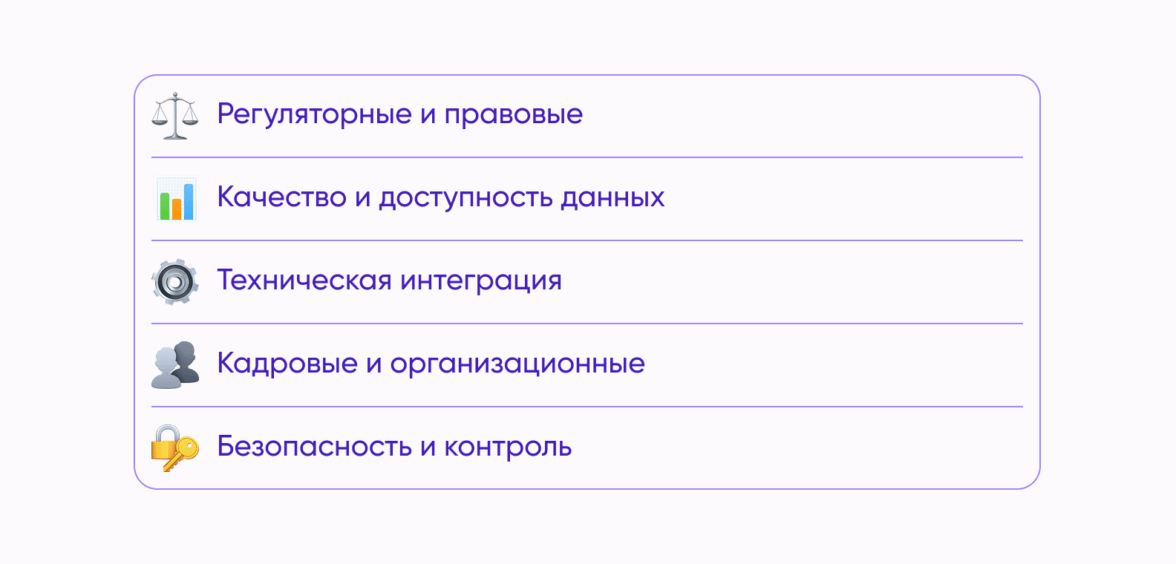

Барьеры и ограничения внедрения AI в страховании

По словам Светланы Адровой, директора по технологиям и инновациям Капитал Life, основные вызовы для компаний, которые внедряют AI связаны с несколькими факторами:

Дополнительное усиление работы с конфиденциальностью данных, чтобы при внедрении АI полностью соответствовать актуальным требованиям законодательства к защите персональной информации.

Управление качеством данных, чтобы исходные данные были достаточно полны и хорошо структурированы для создания эффективных моделей.

Интеграция новых решений в существующие масштабные ИТ-инфраструктуры требует дополнительной проработки с обеих сторон.

Поиск, обучение и развитие высококвалифицированных кадров, которые должны обладать необходимыми компетенциями в области анализа данных и разработки AI-решений.

Иван Ястребков, начальник отдела исследований и координации Центра развития искусственного интеллекта компании «Ингосстрах», также подчеркивает — страховая отрасль строго регулируется, особенно в части обработки персональных данных.

Использование ИИ требует соблюдения требований по защите информации, прозрачности алгоритмов и недопущению дискриминации, что накладывает ограничения на применение некоторых моделей. Кроме того, иногда случаются трудности с интеграцией ИИ-моделей в существующую ИТ-инфраструктуру.

Иван Ястребков

Начальник отдела исследований и координации Центра развития искусственного интеллекта компании «Ингосстрах»

Александр Краснов, CTO Т-Страхование, считает, что помимо классических трудностей вроде дефицита кадров и качества данных появляются новые вызовы:

1. Интеграция ИИ в рабочие процессы разработки. Не все команды готовы доверять ИИ-ассистенту.

2. Контроль качества генерируемого кода и тестов. Даже самый умный ИИ может ошибаться. Поэтому в Т-Страховании обязательна ревью-цепочка, где агенты T-Cover Agent и T-Weaver работают в паре с человеком, а не вместо него.

3. Безопасность и приватность. ИИ-инструменты не имеют доступа к персональным данным. Все модели работают в защищенной среде, с соблюдением политик информационной безопасности.

4. Зависимость от стабильности LLM. Генеративные модели требуют мощной инфраструктуры и постоянного мониторинга. В Т-Страховании используют гибридные подходы: часть логики — на локальных моделях, часть — через защищенные API.

Азат Шамсутдинов, директор по информационным технологиям СберСтрахования жизни, считает, что основные вызовы кроются не столько в технических деталях, сколько в регуляторных и процессных.

«Любые ИИ модели и агенты проходят долгий путь валидаций через несколько уровней проверок до достижения пользователей. Строгие требования к безопасности и защите персональных данных, особенно в страховании жизни и здоровья, усложняют обмен информацией. Среди технических сложностей все стандартно — качество данных и их консолидация: данные могут быть разбросаны по разным внутренним системам и внешним источникам, могут требовать очистки и стандартизации».

В итоге основные барьеры можно разделить на 5 категорий.

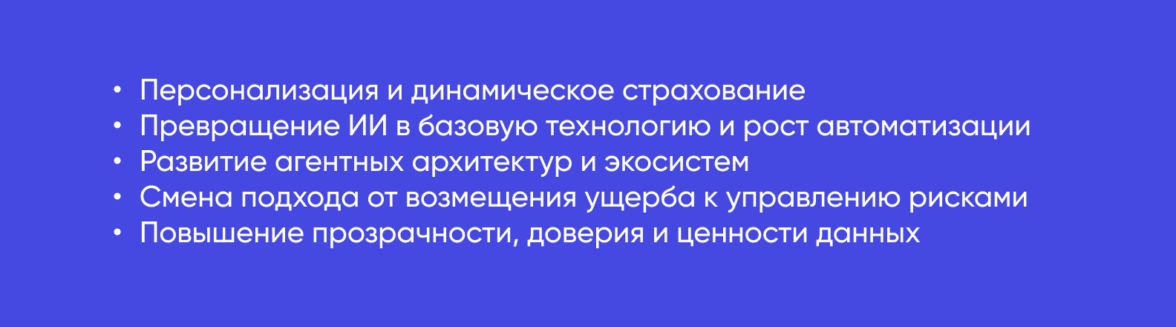

Перспективы и тренды

По словам Светланы Адровой, директора по технологиям и инновациям Капитал Life, ключевые тренды в развитии применения ИИ включают:

Увеличение объемов данных и переход к предиктивному моделированию.

Рост популярности индивидуальных тарифных планов и сервисов на основе анализа поведения клиента.

Укрепление позиций кибер-инструментов защиты данных и борьбы с мошенничеством.

Расширение возможностей биометрической идентификации и цифрового профилирования клиентов.

Использование облачных платформ для хранения и обработки данных, повышение гибкости инфраструктуры.

ИИ-технологии позволят динамически подстраивать тарифы под стиль жизни клиента. Системы на основе ИИ помогут формировать точные тарифные планы, собирая данные из телематических устройств, IoT-датчиков и смарт-гаджетов, анализируя поведение клиентов.

Перспективными направлениями внедрения ИИ мы считаем развитие индивидуальных подходов, когда предложения клиенту формируются исходя из его личных операций или взаимодействий с компанией. То есть по результатам анализа клиента мы можем предложить продукты и услуги, подходящие именно ему.

Иван Ястребков

Начальник отдела исследований и координации Центра развития искусственного интеллекта компании «Ингосстрах»

Через несколько лет искусственный интеллект перестанет быть инновацией и станет базовой частью страховых процессов, AI-технологии будут интегрированы в повседневные операции от андеррайтинга до клиентского сервиса. По словам Дмитрия Яшина, CIO АльфаСтрахование-Жизнь, в будущем можно ожидать распространение таких тенденций:

Увеличение продаж сложных страховых продуктов, так как клиенты лучше будут понимать, за что платят.

Смещение вектора в сторону новых каналов дистрибуции, ориентированных на молодое поколение.

Усиление персонализации продуктов и услуг.

Снижение стоимости операционных процессов.

Рост доверия клиентов к страховым компаниям.

По мере развития ИИ компании все больше понимают, что данные являются бизнес-активом и будет рост конкуренции за них, а также заметный рост инвестиций в качество данных.Генеративный ИИ проникнет и изменит все бизнес-процессы – фактически происходит «Цифровизация 2.0».

Дмитрий Яшин

CIO АльфаСтрахование-Жизнь

Александр Краснов, CTO Т-Страхование, считает, что трендами в сфере страхования станут:

Генеративный ИИ в бизнес-аналитике. AI‑помощник для решения аналитических задач и подобные инструменты позволят аналитикам задавать вопросы на естественном языке и получать SQL, отчеты и рекомендации без глубоких технических знаний.

Автоматизация документирования. В ближайшие 2 года вся документация по данным и системам будет генерироваться автоматически.

Агентные архитектуры. Единичные ИИ-помощники уступают место многоагентным системам, где каждый агент отвечает за свою зону: тестирование, безопасность, разработка, поддержка.

Регуляторы и клиенты хотят понимать, как ИИ принимает решения. Поэтому мы активно развиваем интерпретируемость моделей, логирование и аудит ИИ-действий.Вообще страхование меняется и перестает быть «полисом на случай беды». Оно становится системой предупреждения рисков: от вождения до здоровья.

Александр Краснов

CTO Т-Страхование

По словам Азата Шамсутдинова, директора по информационным технологиям СберСтрахования жизни, страховые компании будут развиваться в сторону динамического страхования через IoT. Тарифы будут меняться в реальном времени: по стилю вождения, данным фитнес-браслетов, показаниям «умного дома». Все это откроет путь к проактивному управлению рисками.

Также будут развиваться мультиагентные ИИ-системы — несколько специализированных ботов будут работать в одном чате, создавая комплексный страховой пакет без дублирования анкетирования. В перспективе — обезличенное объединение данных различных участников экосистемы: банков, государственных учреждений.

Азат Шамсутдинов

Директор по информационным технологиям СберСтрахования жизни

На основе слов экспертов мы можем выделить следующие тенденции:

Вывод

В 2025 году AI-технологии уже используют в страховании:

для андеррайтинга, создания персонализированных цен и тарифов;

для ответов клиентам, помощи в оформлении заявок;

для обработки претензий;

для снижения издержек.

Компании, которые активно экспериментируют с AI-инструментами, уже сейчас ускоряются. Они снижают операционные расходы, создают более персонализированные предложения для клиентов и реже ошибаются в оценке ущербов.

Через несколько лет искусственный интеллект перестанет быть инновацией и станет базовой частью страховых процессов, AI-технологии будут интегрированы в повседневные операции. Компаниям, которые стремятся к увеличению конкурентоспособности нужно внедрять ИИ уже сейчас: в разработку новых продуктов, в продажи, андеррайтинг и персонализацию работы с клиентами.

Неделя рекламы

Неделя рекламы  Энциклопедия обмана

Энциклопедия обмана