Group4Media: в 2024 году темпы роста российского рекламного рынка составят не менее 40%

Рекламный холдинг Group4Media представил свой прогноз развития российского медиарынка в 2024 году и на ближайшие годы. Согласно прогнозу, в 2024 году ожидается увеличение рекламных инвестиций в каждый из медиаканалов. Наибольший рост придется на диджитал — 46%. Офлайн-каналы также покажут двузначный рост: наружная реклама — 37%, аудио — 30%, классическое ТВ — 28%, пресса — 15%

Безусловно на ситуацию в индустрии влияют макроэкономические факторы, такие как рост потребительских расходов, которые имеют значимый инфляционный вклад. Не менее важным по влиянию остается и наблюдаемый дисбаланс инвентарного предложения и спроса на него в большинстве медиа. Это вынуждает владельцев и продавцов рекламного инвентаря пересматривать свою ценовую политику и повышать стоимость размещения.

Основными категориями, обеспечивающими рост рекламного рынка, являются банки, ритейл и электронная коммерция. На них приходится более 40% всех инвестиций. При этом в ритейле наблюдается сокращение доли кооп-кампаний с производителями, а также увеличивается продвижение собственных торговых марок. Восстанавливается сегмент авто, во многом за счет активности китайских брендов. В первую очередь это заметно в таких сегментах, как радио и диджитал.

В дальнейшем ожидается, что существенный приток инвестиций китайских автопроизводителей будет наблюдаться в ТВ — рост конкуренции и необходимость формирования знания новых брендов будет приводить все больше игроков к активному использованию наиболее охватного и эффективного канала коммуникации.

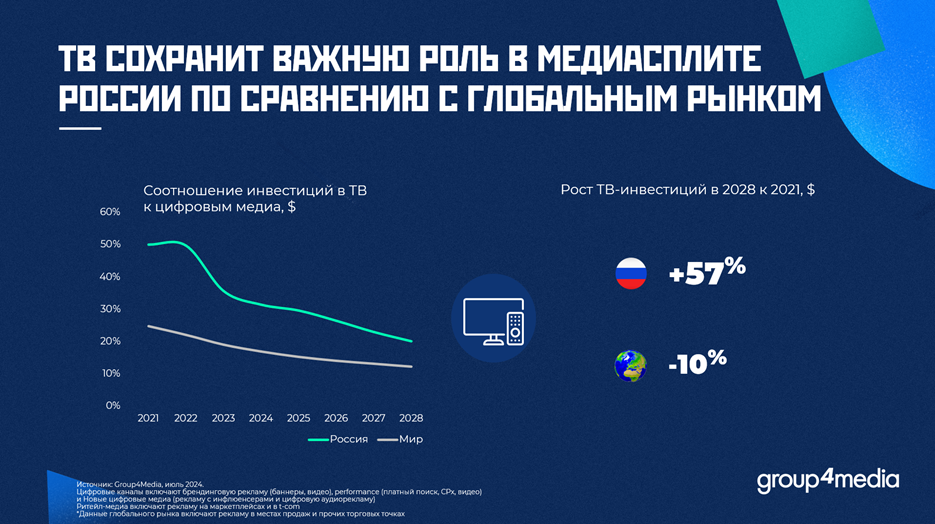

В сравнении с глобальным рекламным рынком для России по-прежнему характерна большая востребованность традиционных офлайн-медиа. На классическое ТВ в России сохранится рост инвестиций, в то время как глобально продолжит наблюдаться сокращение.

Российская экономика значительно отклонилась от базового сценария: инфляционные риски возросли и даже частично реализовались. Это формирует среду, в которой нет оснований рассчитывать на стабилизацию инфляции в медиа при сохранении текущего уровня спроса со стороны рекламодателей.

Прогнозируемое снижение динамики роста ВВП уже не будет оказывать столь значимого эффекта на российский рекламный рынок. Это следствие, с одной стороны, адаптации экономики России к действующим санкциям, а с другой — фундаментальных структурных изменений в ВВП. Наибольший рост инвестиций в рекламу уже не первый год приходится на маркетплейсы и электронную коммерцию.

Существенная доля товаров, представленная на маркетплейсах, является импортной, что дает отрицательный вклад в ВВП, но при этом положительно влияет на рекламные расходы продавцов. И в целом чистый экспорт (разность экспорта и импорта) по итогам 2023 года составил в структуре ВВП 4,3% — минимальное значение с 1997 года. В подобной ситуации потребительская активность, рост доходов населения и инфляция становятся определяющими факторами влияния на рекламную индустрию.

Российский рекламный рынок продолжает расти кратно быстрее глобального. При сохранении влияния текущих внешних факторов к 2028 году доля России в мировых инвестициях в рекламу в долларовом эквиваленте вырастет до 2.2% с 1.2% в 2024 году.

Неделя рекламы

Неделя рекламы  Энциклопедия обмана

Энциклопедия обмана