AI, финтех и экосистемы: каким станет рынок страхования к 2030 году

За последние годы рынок прошел путь от консервативной «бумажной» отрасли к цифровому бизнесу. Онлайн-продажи, дистанционные услуги и электронные полисы стали привычными. Клиенты все чаще оформляют полисы через мобильные приложения или маркетплейсы.

Технологии заметно ускорили развитие отрасли. Примерно в 2010 году появилось понятие Insurtech — направление, которое объединяет классические страховые продукты с современными инструментами: ИИ, машинным обучением, блокчейном, IoT и другими.

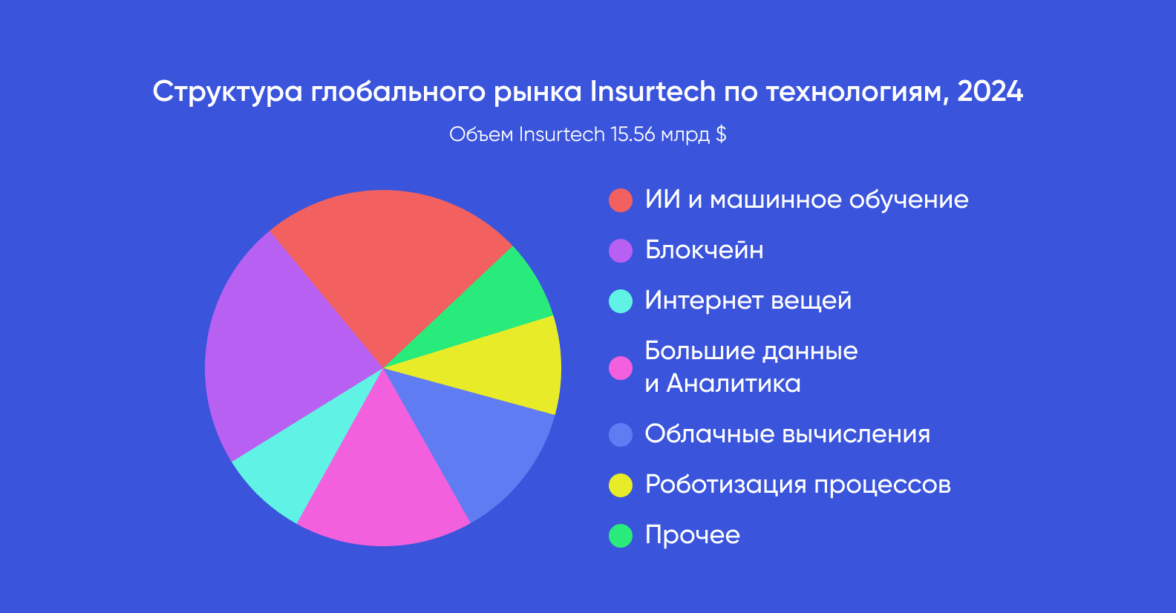

Их применение помогает автоматизировать процессы и повышать операционную эффективность. В 2024 году объем мирового сегмента Insurtech достиг $15,56 млрд. Для сравнения: по оценке Grand View Research, в 2022 году рынок Insurtech составлял лишь $5,45 млрд. Такая динамика показывает, что именно инвестиции в технологии определяют темп и направление развития страхового сектора.

ИИ и машинное обучение занимают крупнейшую долю в Insurtech — около 24% от общего объема. По оценкам Market Research Future, в 2024 году мировой рынок ИИ-технологий для страхования оценивался в $7,17 млрд, а к 2025-му может вырасти до $11,12 млрд.

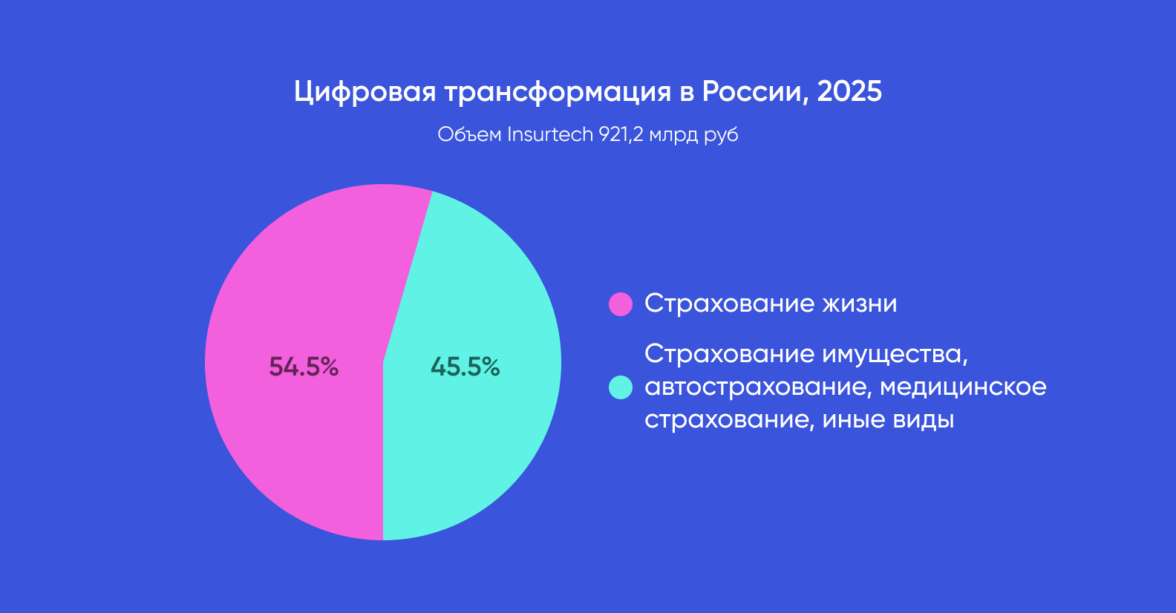

В России цифровая трансформация также набирает темп. По данным «Ведомостей», объем отрасли во II квартале 2025 года достиг 921,2 млрд рублей, из них более половины — страхование жизни. Несмотря на замедление динамики по сравнению с концом 2024 года, большинство игроков рынка ожидают роста сборов в 2025–2026 годах.

Для России важным фактором станет цифровизация госданных и медицины, развитие единого цифрового профиля гражданина, интеграция с ЭМК (электронными медицинскими картами) и ведущими платформами телемедицины. Это создаст необходимые условия для повышения эффективности и оперативности медицинской помощи с использованием инфраструктуры медицинского страхования.

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Технологическое ускорение меняет фокус рынка — от отдельных продуктов к партнерским цифровым платформам. Компании учатся сотрудничать, внедряют цифровые сервисы и делают взаимодействие с клиентами проще и быстрее. Так формируется новая логика, в которой на первый план выходит клиентский опыт — именно этот вектор станет ключевым направлением развития в ближайшее десятилетие.

Глобально рынок движется в сторону персонализации, экосистемности и превентивного подхода к рискам. Технологии позволяют переходить от компенсации ущерба к его предотвращению. В медицинском страховании это означает переход от классического страхования «болезней» к страхованию «здоровья» — с акцентом на раннюю диагностику и профилактику в рамках экосистемы здорового образа жизни.

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Технологический драйвер: AI, данные и автоматизация

ИИ, big data и автоматизация становятся основой развития отрасли. Алгоритмы помогают оценивать риски, проводить скоринг клиентов, прогнозировать убытки и выявлять мошенничество. Системы распознавания изображений уже анализируют фото и видео с мест происшествий, ускоряя расчет выплат, а предиктивная аналитика формирует индивидуальные тарифы на основе поведения пользователя.

Параллельно развиваются модели Next Best Offer — они анализируют поведение клиента и предлагают наиболее релевантный продукт или услугу. Такие инструменты усиливают персонализацию, повышают точность рекомендаций и улучшают качество клиентского сервиса.

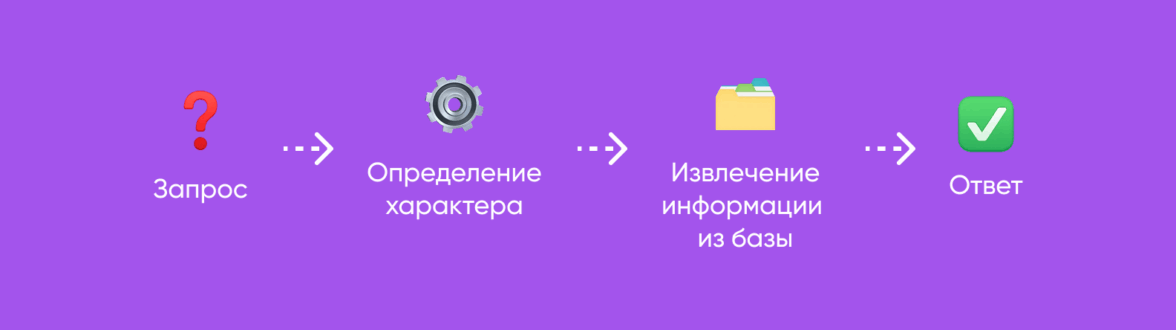

Еще одно направление — использование генеративных моделей и языковых решений. По мере роста их качества компании начинают внедрять ИИ и в анализ данных, и в коммуникацию с клиентами. Уже сегодня в ряде компаний тестируются RAG-решения (Retrieval-Augmented Generation), которые позволяют языковым моделям обращаться к внутренним базам знаний. Когда поступает запрос, система определяет его характер, извлекает релевантную информацию из базы и формирует ответ.

Стратегически важные технологии на горизонте 5–10 лет:

— AI-ассистенты для клиентов, врачей (включая медицинские LLM) и сотрудников компании;

— Big Data-платформы для интеграции медицинских, поведенческих и финансовых данных;

— блокчейн и смарт-контракты для автоматического исполнения страховых обязательств;

— генеративный AI для коммуникаций и кастомизации клиентского опыта. Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Внедрение искусственного интеллекта также ускоряет выполнение типовых операций и повышает точность обработки данных. Тогда сотрудники освобождаются от рутинных задач, что помогает перераспределять ресурсы на анализ, развитие клиентского опыта и создание новых продуктов. Это также усиливает вовлеченность команд, повышает качество управленческих решений и способствует росту эффективности бизнеса.

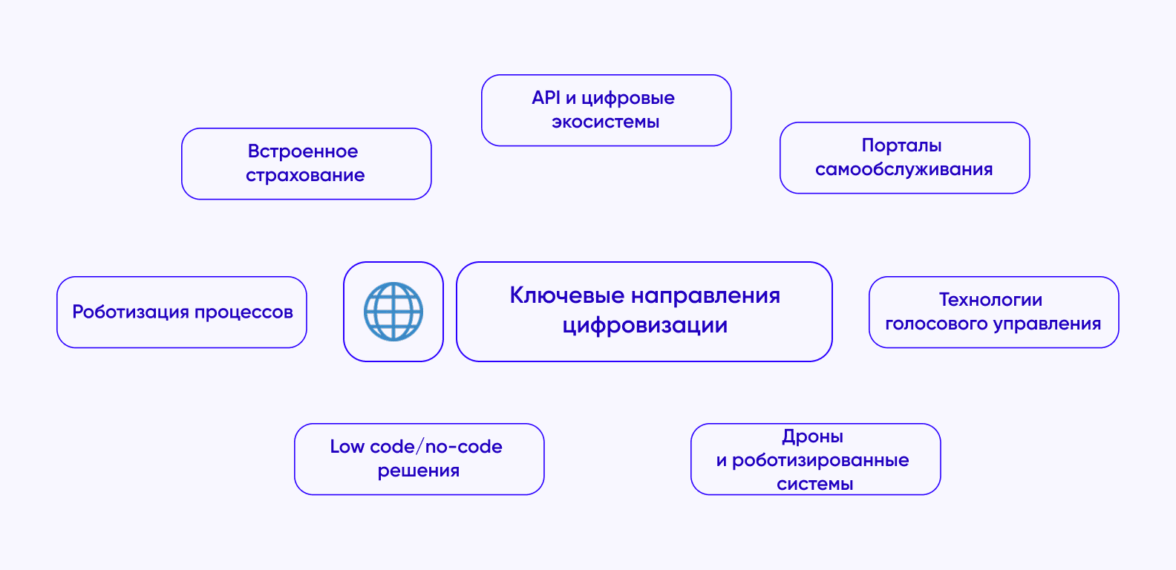

Сегодня цифровизация в сфере страхования развивается сразу по 7 направлениям:

-

встроенное страхование (embedded insurance), когда полисы интегрируются прямо в продукты и услуги;

-

API и цифровые экосистемы для обмена данными между участниками рынка;

-

порталы самообслуживания, где можно управлять полисами онлайн;

-

роботизация процессов (RPA), которая сокращает ошибки и время обработки информации;

-

технологии голосового управления — клиенты могут управлять полисами и подавать претензии с помощью голосовых команд;

-

low code/no-code решения для быстрого внедрения сервисов;

-

дроны и роботизированные системы для оценки ущерба после аварий и стихийных бедствий.

Постепенное внедрение этих решений к 2030 году создаст единую технологическую экосистему рынка и изменит принципы его работы:

-

Урегулирование убытков перейдет в формат end-to-end: от подачи заявления до оценки ущерба и выплаты компенсаций без участия человека.

-

Динамическое ценообразование будет происходить в реальном времени — тарифы начнут корректироваться автоматически на основе актуальных данных о поведении клиента, трендах и вероятности страховых случаев.

-

Персонализированные продукты будут формироваться с помощью предиктивных моделей, анализирующих стиль вождения, уровень активности и привычки человека.

-

Интеграция блокчейна обеспечит прозрачность всех операций и надежную верификацию данных, минимизируя риск мошенничества.

Прогноз экспертов однозначен: AI перестанет быть вспомогательным инструментом — он станет операционной основой отрасли. Технологии меняют внутренние процессы компаний и формат взаимодействия с клиентами, формируя новый стандарт отрасли.

Клиентский опыт: страхование, встроенное в повседневность

Как мы уже говорили ранее, на первый план выходит клиентский опыт и качество взаимодействия. Пользователи оценивают удобство сервиса — скорость оформления, простоту получения выплат, прозрачность условий. Цифровые сервисы делают страхование частью повседневной жизни: большинство операций уже проходит онлайн, без визита в офис и формальностей.

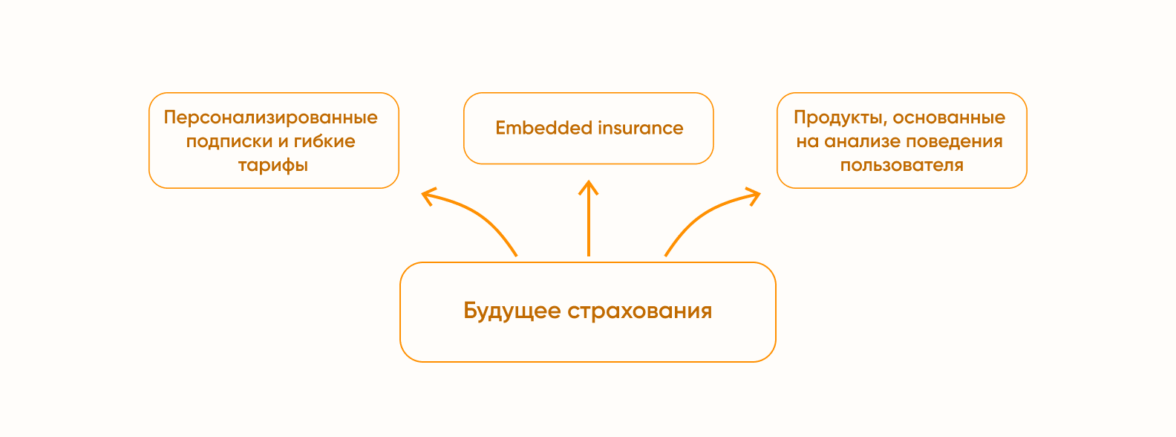

Форматы будущего строятся вокруг гибкости и персонализации:

-

Embedded insurance делает защиту частью привычных сценариев: страховка оформляется прямо при покупке билета, гаджета или кредита — в один клик, без перехода на сайт компании.

-

Персонализированные подписки и гибкие тарифы дают возможность платить только за те услуги, которые действительно нужны. Потребитель сам выбирает набор опций и может изменять его по мере необходимости — включать или отключать покрытия, менять период действия или сумму возмещения.

-

Продукты, основанные на анализе поведения пользователя, изучают стиль вождения, активность, образ жизни и даже цифровые привычки. Это позволяет предлагать условия, наиболее точно соответствующие профилю клиента.

Сегодня клиентский опыт — главный критерий доверия. Чем быстрее выплаты и проще сервис, тем выше лояльность. В ответ на эти ожидания рынок движется к интеграции с финтех-игроками и цифровыми платформами, где страхование становится частью единого пользовательского пути.

Экосистемы и финтех: новые роли на страховом рынке

Индустрия все глубже интегрируется в цифровую инфраструктуру. Банки, финтех и другие крупные технологические игроки становятся основными каналами взаимодействия с клиентами. Это сокращает путь от выбора продукта до покупки и делает услуги защиты частью привычной экосистемы. Конкуренция смещается: теперь борьба идет за удобство, предсказуемость и персонализацию сервиса.

Меняется и функция страховщиков. Они переходят от роли классических продавцов к роли технологических партнеров. Сегодня их основная задача — поставлять данные, аналитику и сервисные модули, которые помогают платформам управлять рисками и повышать ценность для пользователей. По сути, страхование становится обязательной частью цифровой экосистемы — сервисом, который незаметно работает внутри инфраструктуры партнера.

Банки и финтех играют важную роль в дистрибуции, но именно страховые компании обладают экспертизой в управлении рисками, актуальной аналитикой и медицинской статистикой. Мы видим будущее в модели кооперации, где страховая остается владельцем страховой технологии и клиентского опыта, а партнерские экосистемы — каналом взаимодействия. При этом в продуктах классического страхования жизни, которые являются основными продуктами для Капитал Life, таких как накопительное страхование жизни, основным продавцом останется страховой агент, вооруженный всем арсеналом AI решений.

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Барьеры и ограничения

Даже при высоких темпах цифровизации у отрасли остаются барьеры, которые сдерживают развитие. Среди них — технологические, регуляторные и организационные ограничения.

1. Регуляторные барьеры.

Страховая отрасль относится к числу наиболее строго регулируемых: компании обязаны обеспечивать защиту персональных данных, прозрачность работы алгоритмов и недопущение дискриминации при принятии решений. Эти требования ограничивают применение некоторых моделей искусственного интеллекта, особенно тех, что проверить на предмет объективности.

Законодательство не всегда успевает за инновациями: появляются новые продукты, основанные на поведении пользователей, но правовые нормы для их использования пока не сформированы. Это замедляет внедрение и масштабирование решений.

В 2025 году Центробанк РФ усилил надзор за прозрачностью и устойчивостью рынка. Он утвердил новые стандарты понятного информирования потребителей — компании обязаны объяснять условия договоров простым языком. Это должно снизить число жалоб и укрепить доверие к страховым услугам.

Ужесточены требования к корпоративному управлению и управлению рисками — ЦБ стремится привести российский рынок к международным стандартам и повысить его устойчивость и конкурентоспособность.

Также готовится внедрение обновленных методик оценки рисков, которые помогут точнее определять необходимый уровень капитала страховщиков.

2. Этические и технологические барьеры.

Расширение применения искусственного интеллекта поднимает вопросы этики и прозрачности. Важно четко определить границы ответственности между алгоритмом и человеком и зафиксировать эти принципы во внутренних корпоративных регламентах.

Одновременно компании сталкиваются с практическими сложностями:

-

Безопасность и конфиденциальность данных. Работа с персональной информацией требует строгого соблюдения регуляторных норм и ограничивает скорость внедрения решений.

-

Качество данных. Для обучения моделей часто не хватает чистых и структурированных данных, что снижает точность прогнозов.

-

Интеграция новых технологий. Подключение AI и big data к существующим IT-инфраструктурам требует серьезных инвестиций и модернизации систем.

-

Кадровый дефицит. На рынке не хватает специалистов, способных разрабатывать, обучать и внедрять модели искусственного интеллекта в бизнес-процессы.

3. Организационные барьеры.

Технологии развиваются быстрее, чем корпоративная культура. Компании сталкиваются с внутренней инерцией — устоявшимися процессами, недостатком гибкости и цифровых компетенций. Клиенты также постепенно адаптируются: привычка к бумажным полисам и личным визитам еще сохраняется, но с ростом удобства цифровых сервисов уровень доверия к онлайн-страхованию стабильно растет.

Главные вызовы — это регуляторные ограничения на использование данных, нехватка качественных сведений в медицинском страховании, дефицит IT- и Data-специалистов и низкий уровень доверия клиентов к цифровым форматам взаимодействия.Решение — в прозрачности, партнерстве с государственными системами и развитии цифровой грамотности клиентов.

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Практические шаги: что делать компаниям уже сегодня

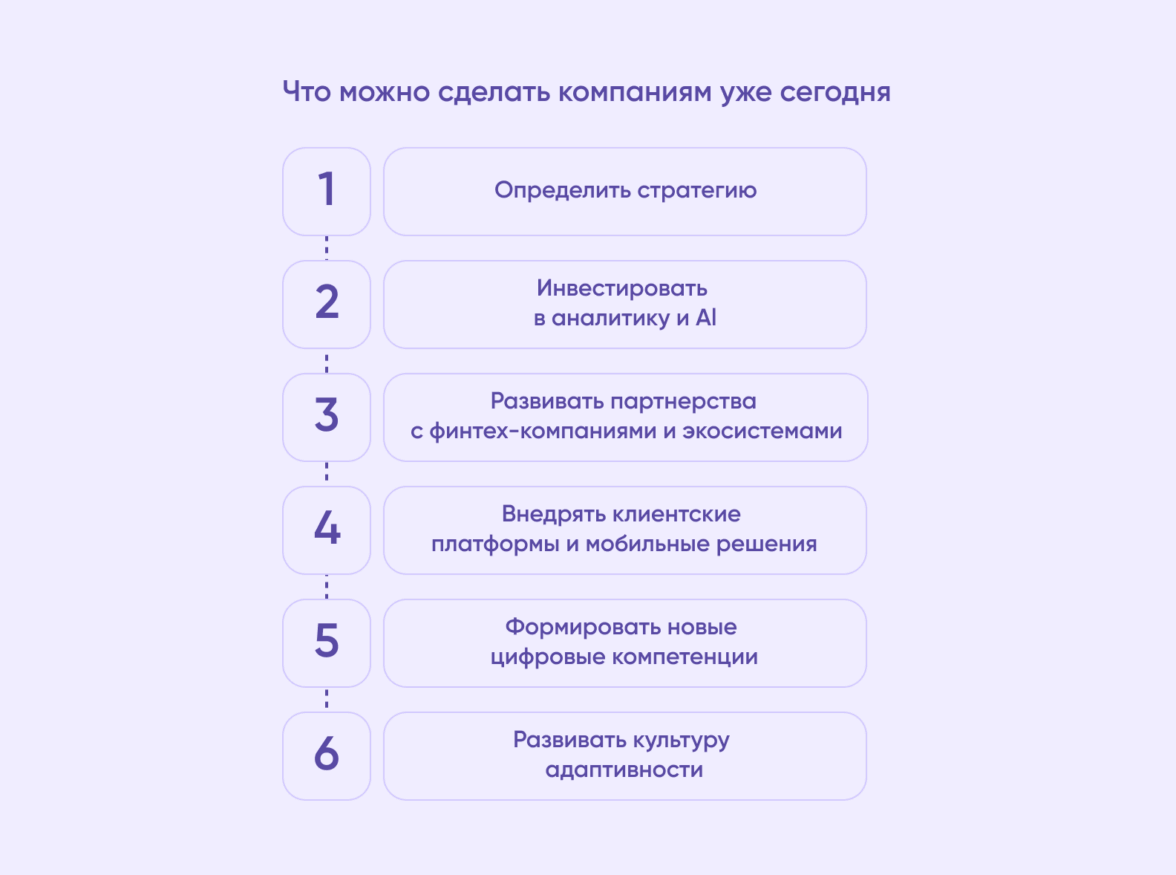

Чтобы оставаться конкурентоспособными, важно действовать системно. Ниже — основные шаги, которые помогут начать цифровую трансформацию:

1. Определить стратегию.

Переход к цифровой модели должен быть постепенным и выстроенным по этапам: сначала сбор и анализ данных, затем автоматизация ключевых процессов, а уже после — развитие клиентского сервиса. Такой подход помогает снизить риски и добиться устойчивых результатов при внедрении инноваций.

2. Инвестировать в аналитику и AI.

Искусственный интеллект уже помогает страховщикам ускорять процессы и улучшать клиентский сервис, например:

-

В ДМС технологии автоматизируют обработку стандартных обращений, освобождая врачей для сложных случаев.

-

ML-модели прогнозируют убытки, оценивают вероятность страховых событий и выявляют мошеннические операции.

-

ИИ также используется для распознавания документов и оценки ущерба по фото, что сокращает ручную проверку и ускоряет урегулирование убытков.

-

В маркетинге алгоритмы анализируют поведение клиентов, формируя персональные предложения и повышая конверсию.

-

Языковые модели тестируются в контакт-центрах, чтобы ускорить ответы и повысить качество обслуживания.

-

Полноценные ИИ-чат-боты помогают поддерживать диалог с клиентом в режиме реального времени и решать типовые задачи без участия человека.

3. Развивать партнерства с финтех-компаниями и экосистемами.

Интеграция продуктов в привычные сервисы делает полисы доступными и удобными для клиента, расширяя охват и повышая конверсию.

4. Внедрять платформы и мобильные решения.

Интуитивные интерфейсы, быстрое оформление полиса и возможность управлять страхованием онлайн укрепляют доверие и лояльность пользователей.

5. Формировать новые компетенции.

Data scientists, продукт-менеджеры, UX-дизайнеры и agile-команды становятся ядром цифровых изменений. Эти специалисты обеспечивают внедрение технологий, адаптацию решений под рынок и быстрое реагирование на новые запросы клиентов.

6. Развивать культуру адаптивности.

Готовность к изменениям, эксперименты и постоянная обратная связь должны стать частью корпоративной ДНК. Компании, которые учатся, тестируют гипотезы и пересматривают процессы в режиме реального времени, быстрее внедряют инновации и укрепляют свои позиции на рынке.

7. Усилить защиту данных и цифровую идентификацию.

Рост объемов информации и активное использование AI повышают требования к безопасности. Компании инвестируют в киберзащиту, внедряют инструменты мониторинга утечек и противодействия мошенничеству.

Вместе с этим развивается направление биометрической идентификации и цифрового профилирования клиентов — это позволяет ускорить оформление полисов, повысить точность скоринга и сделать взаимодействие безопаснее и удобнее.

Компания будущего — это data-driven health&life partner, который помогает клиенту жить дольше и лучше, как с финансовой точки зрения, так и в аспекте здорового образа жизни.

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Сценарии будущего рынка страхования

К 2030 году страховой сектор может развиваться по разным траекториям, но направление уже обозначено: цифровизация и партнерства.

Технологический сценарий:

Компании превращаются в IT-организации, где процессы — от оценки рисков до урегулирования убытков — полностью автоматизированы, а решения принимаются на основе данных и предиктивной аналитики.

Партнерский сценарий:

Финтех, банки и крупные цифровые платформы становятся главными точками контакта с клиентом. Страховые продукты встраиваются в экосистемы партнеров, а компании выполняют роль технологических и аналитических провайдеров.

Смешанный сценарий:

Большинство игроков будут совмещать оба подхода: развивать собственные платформы и при этом интегрироваться в партнерскую инфраструктуру, сохраняя прямое взаимодействие с пользователем.

К 2030 году нормой станет персонализированное страхование, основанное на поведении, образе жизни и медицинских показателях. Клиент перестанет воспринимать страхование как отдельную услугу — оно станет частью единого сценария заботы о себе, где страховая компания обеспечивает защиту, профилактику и финансовую поддержку 24/7.

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

Светлана АдроваДиректор по технологиям и инновациям, Капитал Life

ИИ уже заметно влияет на страховой рынок: появляются новые модели, которые улучшают клиентский опыт, ускоряют обработку данных и автоматизируют ключевые процессы. При этом технологии не исключают участие человека — экспертная оценка, эмпатия и индивидуальный подход остаются важной частью сервиса, особенно в нестандартных ситуациях.

В ближайшие годы ИИ станет инструментом, который расширяет возможности сотрудников. Такой симбиоз технологий и человеческой экспертизы сделает рынок более прозрачным, быстрым и ориентированным на клиента.

Отрасль меняется не сама по себе — ее трансформируют компании, которые открыты к новым форматам и технологиям. Именно они определяют, каким будет рынок завтра.