Год на год приходится: российские группы оценили рост рекламного рынка на уровне 2025 года для консенсус-прогноза ADPASS

Как считали консенсус-прогноз

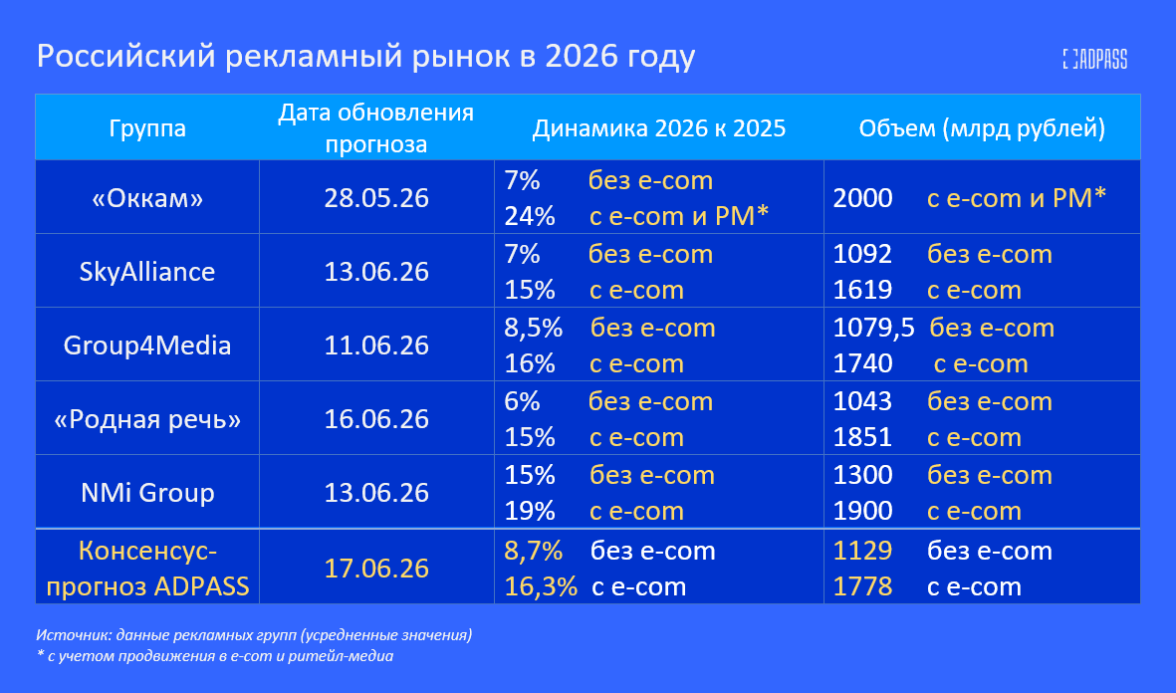

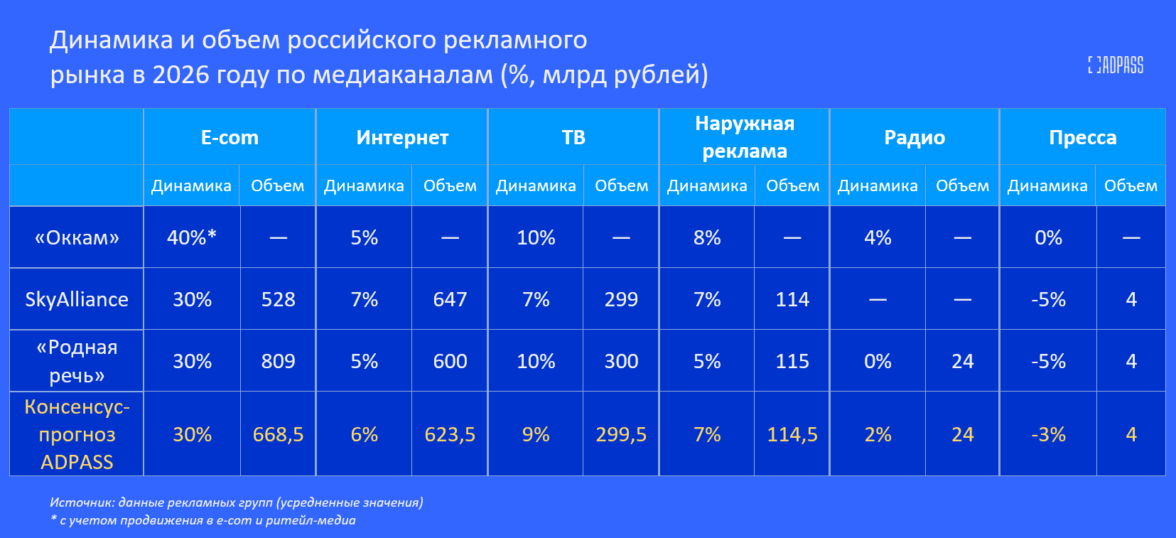

Свои прогнозы ADPASS предоставили крупнейшие российские рекламные группы — «Оккам», SkyAlliance, Group4Media, «Родная речь» и NMi Group. На их основе ADPASS посчитал усредненные показатели по динамике объема рекламного рынка в 2026 году. Если группа предоставила несколько сценариев или указала диапазон значений, в оценке учитывались усредненные данные.В «Оккам» отдельно не привели динамику и объем рынка с рекламой в e-com. Группа объединила этот сегмент с офлайн-ритейлом. По этой причине прогноз «Оккам» не включен в усредненную оценку динамики и объема рынка с учетом онлайн-ритейла, но приведен в таблице в ознакомительных целях.Две из пяти групп — Group4Media и NMi Group — оценили рост объемов рекламного рынка по сегментации Ассоциации коммуникационных агентств России (АКАР). Три группы дали прогнозы по медиаканалам. ADPASS рассчитал консенсус-прогноз отдельно — по сегментам и медиаканалам.

Самочувствие российской рекламы в 2026 году

Объем российского рекламного рынка в 2026 году, по усредненной оценке групп, достигнет 1,129 трлн рублей без ритейл-медиа (+8,7%) и 1,778 трлн (+16,3%) с учетом продвижения в этом сегменте.

Рекламные группы сошлись в том, что главным ограничителем роста рынка в 2026 году станет слабая динамика экономики и потребления.

По оценке «Оккам», если исключить инфляционный фактор, потребители практически не увеличивают расходы. Особенно заметно это в сегменте товаров повседневного спроса: реальные продажи FMCG в 2025 году выросли лишь на 0,8% относительно 2024-го. Рост в секторе услуг пока сохраняется, но в значительной степени обеспечивается инфляцией. Дополнительным ограничителем выступает высокая ключевая ставка: население предпочитает держать средства на депозитах, поэтому возврат накоплений в потребление откладывается. В результате рекламодатели осторожнее относятся к инвестициям в традиционные каналы и ищут новые точки роста.

В SkyAlliance отметили, что рекламный рынок по-прежнему растет быстрее экономики благодаря цифровизации и развитию электронной коммерции, однако общий экономический фон ухудшается. В этих условиях основными драйверами рынка остаются конкуренция крупных экосистем и развитие performance-маркетинга.

Эксперты «Родной речи» заявили, что в январе–мае 2026 года темпы роста потребительских расходов сократились — с 15% до 7% год к году, а потребительская уверенность ослабевает. Население по-прежнему склонно к накоплению средств, хотя темпы прироста сбережений также снизились — с 26% до 12,6%.

Что ускоряет и что тормозит рынок

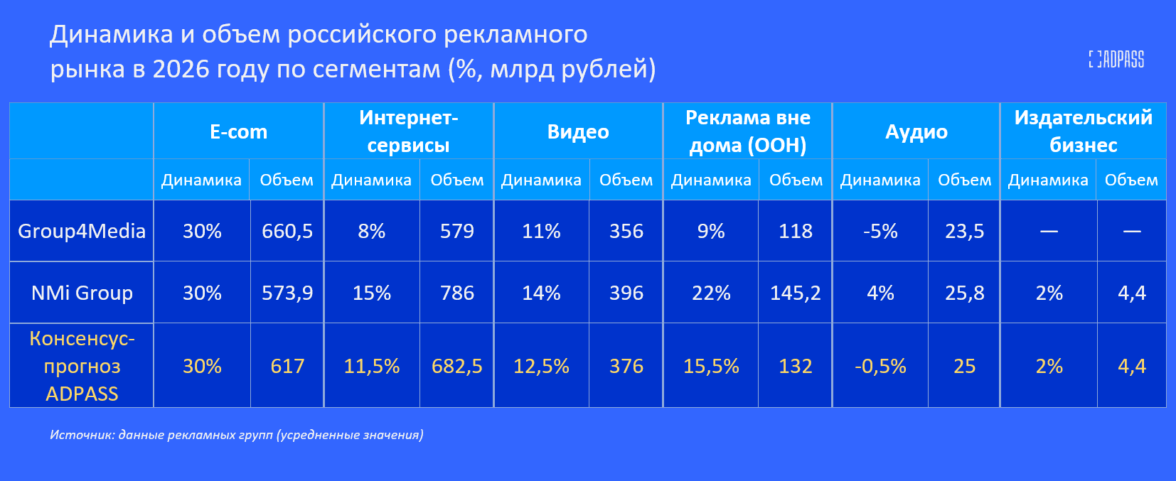

По прогнозам групп, оценивающим рынок согласно сегментации АКАР, самыми динамично развивающимися рекламными сегментами в 2026 году будет онлайн-ритейл (+30% до 617 млрд рублей), реклама вне дома (+15,5%, 132 млрд рублей) и видео (12,5%, 376 млрд рублей). Интернет-сервисы подрастут до 682,5 млрд рублей (+11,5%), а издательский бизнес до 4,4 млрд (+2%). Аудиореклама окажется в небольшом минусе — 0,5% при объеме 25 млрд рублей.

Группы, оценивающие динамику и объем медиаканалов, также поставили на первую позицию e-com c ростом на 30% год к году до объема 668,5 млрд рублей. На втором месте ТВ-реклама с увеличением выручки на 9% до 299,5 млрд рублей. На третьей строке — наружная реклама (+7% до 114,5 млрд рублей). В плюсе по итогам года будут также интернет-реклама (+6%, 623,5 млрд рублей) и реклама на радио (+2%, 24 млрд рублей). Реклама в прессе сократит объем на 3% до 4 млрд рублей.

В целом участники рынка ожидают, что основными драйверами роста останутся ритейл-медиа, видеореклама и реклама вне дома.

Представители «Оккам» считают, что ТВ сохранит статус самого быстрого инструмента для построения массового охвата. При этом характер потребления ТВ меняется благодаря широкому распространению смарт-ТВ, которое уже достигло охвата 65–70% домохозяйств. Другой драйвер — рынок электронной коммерции и ритейл-медиа будет расширяться за счет появления новых игроков. «Вслед за X5 активнее развивает это направление Магнит, аналогичного развития можно ожидать и от других крупных сетей, например `Ленты` и Metro», — заявляют в группе.

В NMi Group отметили, что наиболее заметную динамику роста сейчас показывает реклама вне дома, отчасти благодаря монополизации медиа. В интернете ключевыми драйверами остается e-com, доля которого по-прежнему растет быстрее рекламного рынка, а также видеореклама, сохраняющая высокий спрос со стороны рекламодателей.

Представители SkyAlliance назвали ТВ и наружную рекламу главными движущими силами в традиционных медиа — благодаря этим сегментам классический медиарынок без учета интернет-рекламы остается в положительной зоне. Ритейл-медиа, несмотря на замедление роста и переход в стадию зрелости, продолжает выступать главным локомотивом всего рынка. Реклама на радио покажет меньшую динамику из-за падения активности в категориях «авто» и «недвижимость», пострадавших от дорогих кредитов.

В «Родной речи» также назвали сокращение рекламной активности крупнейших категорий рекламодателей на радио одним из факторов риска для рекламного рынка. Среди прочих — зависимость интернет-рекламы от малого и среднего бизнеса, который испытывает давление из-за ужесточения фискальной политики. На ТВ, напротив, растет концентрация бюджетов крупнейших рекламодателей: в 2025 году более 63% ТВ-инвентаря пришлось на топ-20 рекламодателей против 40% в 2022 году. Такая концентрация поддерживает рынок, но одновременно делает его более зависимым от решений ограниченного круга компаний.

в Telegram канале