Кто в новых условиях пришел на смену «льготному» покупателю.

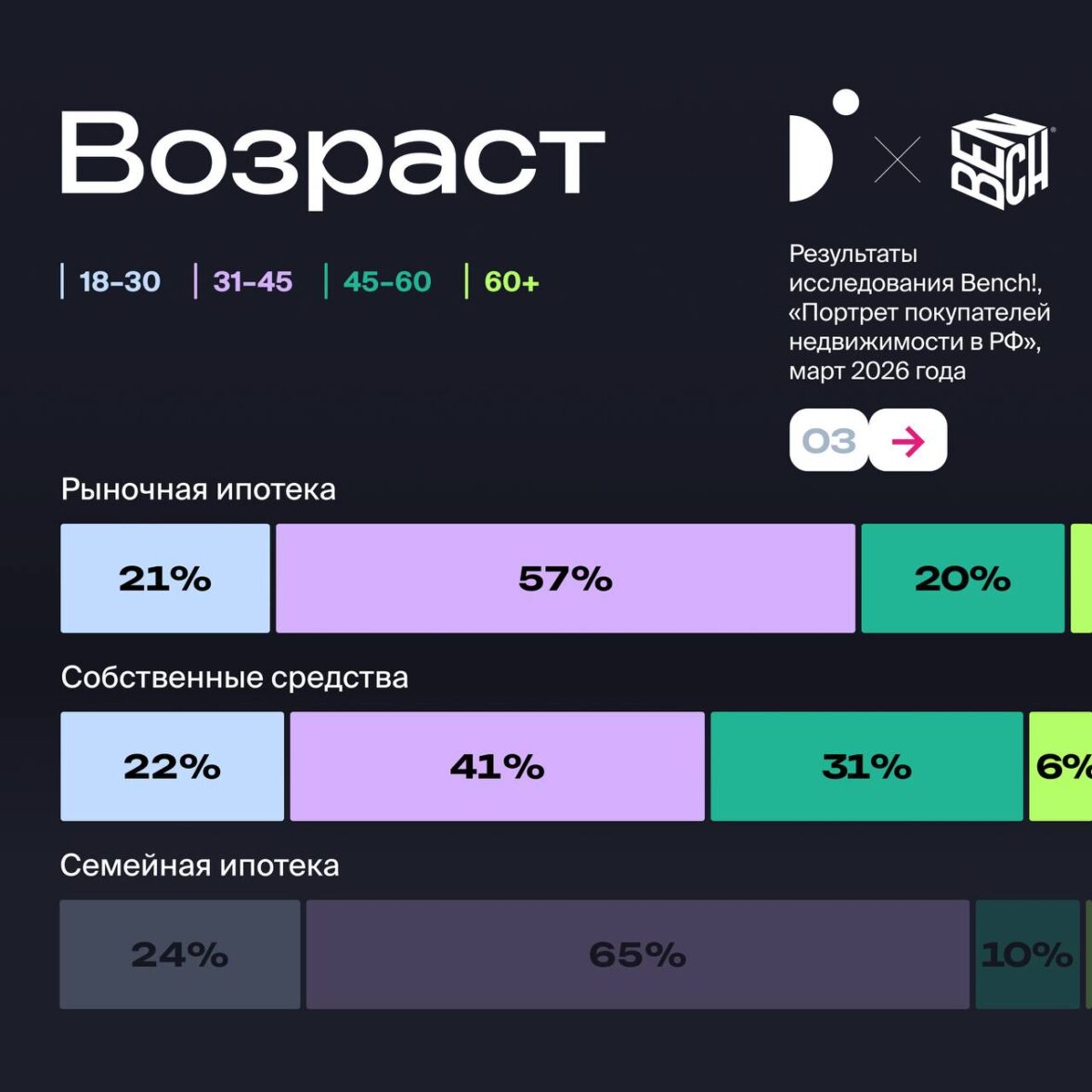

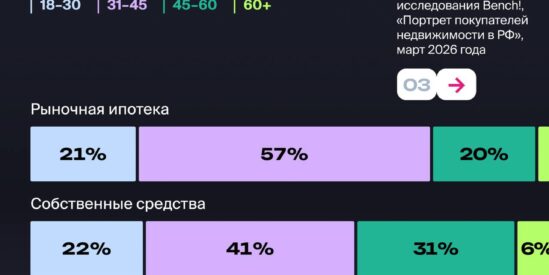

Мы уже писали, как правило «одна семья – одна льготная ипотека» поменяло подход к покупке недвижимости. К февралю 2026 года доля рыночной ипотеки в сделках выросла на 26 п.п. год к году. Среди тех, кто планирует покупку в новостройке:

-

31% рассчитывают на рыночную ипотеку

-

27% – на собственные средства

-

и только 26% – на семейную

А значит больше половины спроса формируют покупатели без субсидий. Чтобы разобраться, кто эти люди на самом деле, в марте 2026 года коллеги из Bench! провели всероссийское исследование среди 900 респондентов, результатами которого Надежда Соломенцева, Marketing Director Bench! поделилась на Всероссийском Жилищном конгрессе. В опросе приняли участие только те, кто активно ищет квартиру в новостройке.

Спойлер: внешне похожие покупатели без субсидий – это не один сегмент, а два принципиально разных сценария принятия решения.

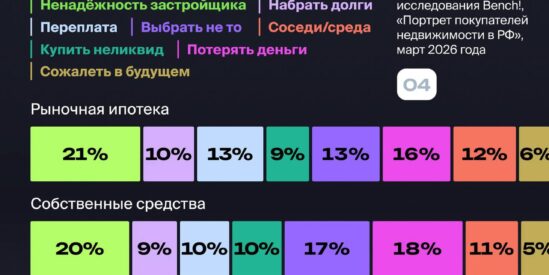

Тех, кто выбирает рыночную ипотеку, можно условно назвать «расчетливыми оптимистами». Часто это женщина в браке, для которой важна гибкость условий покупки и безопасность сделки. Она сильнее других ощущает давление от семьи «купить сейчас», чаще смотрит в сторону эконом-класса и заметно лояльнее к вторичке – почти треть опрошенных при одинаковой цене готовы выбрать готовое жилье. Для них покупка квартиры скорее, вынужденная мера – они боятся «ввязаться», но ждать еще страшнее.

Собственные средства – совсем другой профиль, назовем их «независимыми инвесторами». Почти половина из них – мужчины старше 46 лет и свободные в решениях. Тут выше доля тех, кто живет в достатке, сильнее запрос на ликвидность, качество жизни и понимание того, что именно они приобретают. Они покупают из возможности, а не от страха «не успеть решить жилищные потребности» и принимают решения рационально, им нужны аргументы.

При этом обе аудитории объединяет один страх – ненадежность застройщика. У покупателей без субсидий высокая (даже выше, чем у сегмента семейной ипотеки) тревога купить неликвид. А решающими факторами выбора становятся район, рациональность покупки, безопасность и будущая стоимость квартиры.

Когда понимаешь, что именно эти люди уже формируют значимую часть нового спроса, становится очевидно, что стоит пересмотреть уже сейчас.

Рыночная ипотека и собственные средства – это не один человек с разным способом оплатыУ них разные мотивы, разные страхи, разная логика. Коммуникация, оффер и аргументация должны собираться под каждый сегмент отдельно.

С рыночной ипотекой давление не работаетЭтому сегменту нужны поддержка, конкретные цифры, ипотечный калькулятор, сравнение с арендой, понятная финансовая логика. И отдельное объяснение, почему новостройка выгоднее вторички: новый дом, ремонт под себя, меньше рисков сделки.

Покупателю с деньгами нужны аргументыАналитика цены в схожих ЖК, аргументы про ликвидность и статус первого владельца – вот что конвертирует этот сегмент в покупку

Надежность застройщика сегодня продает не хуже цены Для обеих аудиторий репутация – не имиджевый бонус, а фактор сделки. Публичные отчеты о строительстве, онлайн-камеры, эскроу, позиция застройщика в рейтингах – все это работает на конверсию напрямую.