Потребители в России в 2026 году: новые привычки, расходы и ключевые тренды

Потребительская модель в России становится все более осознанной: покупатели тщательнее подходят к выбору товаров и услуг и стараются рациональнее распределять бюджет. Во многих сегментах средняя сумма покупки продолжает увеличиваться, однако рост чека далеко не всегда сопровождается повышением совокупных продаж.

Россияне реже совершают покупки, подробнее сравнивают доступные варианты и направляют расходы на те категории, которые считают наиболее важными. При этом потребительские решения существенно различаются в зависимости от возраста, уровня дохода, региона, сезона и обстоятельств, связанных с конкретной покупкой.

Статистика СберАналитики за 2025 год помогает определить основные изменения в поведении покупателей, которые продолжат влиять на российский рынок в 2026 году.

В статье разбираем:

— Как трансформируется спрос в общественном питании, индустрии красоты и моды, спортивном сегменте и категории детских товаров.

— Какие группы потребителей обеспечивают основную долю выручки.

— Как брендам адаптировать рекламные кампании к новым сценариям потребления.

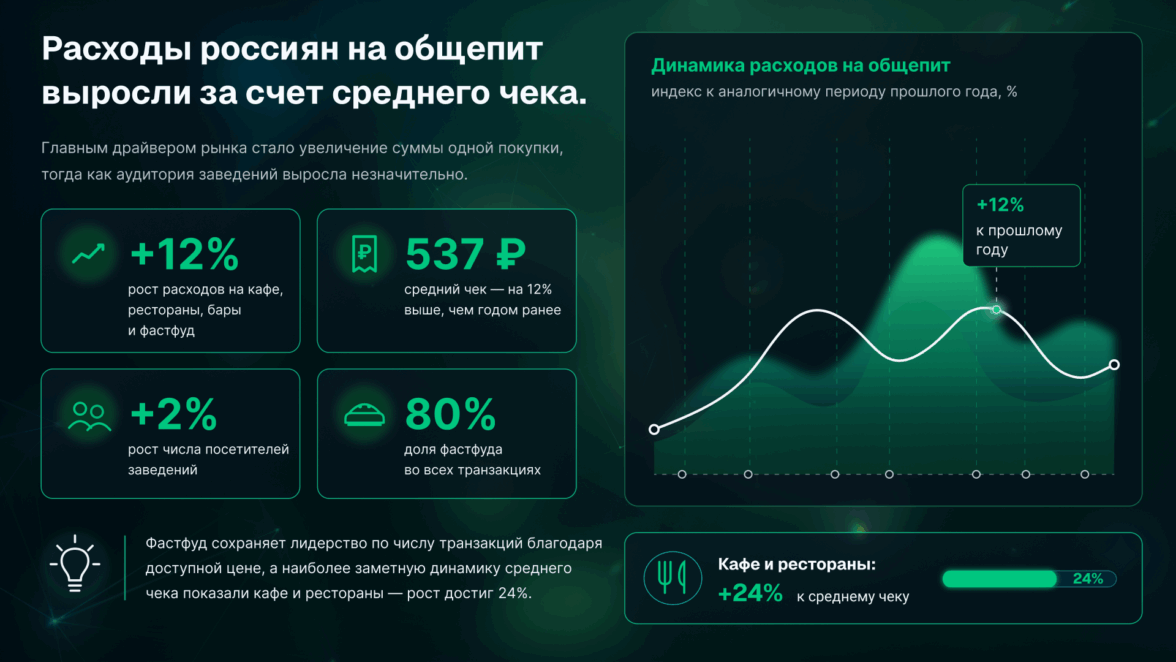

Россияне увеличивают расходы в общепите, но не стали посещать заведения заметно чаще

За период с января по ноябрь 2025 года объем расходов россиян в кафе, ресторанах, барах и точках быстрого питания увеличился на 12%. При этом количество посетителей выросло только на 2%.

Основным источником роста стало повышение среднего чека. За год он увеличился на 12% и составил 537 рублей. Это означает, что сегмент развивается главным образом благодаря увеличению расходов в рамках одного посещения, а не за счет существенного притока новых клиентов или более частых визитов.

Наиболее массовым форматом повседневного питания остается фастфуд. На него приходится 80% всех операций и 60% совокупного оборота. Стабильный спрос во многом объясняется относительно доступным средним чеком, который составляет 415 рублей.

Доля кафе и ресторанов достигает лишь 16% от общего количества покупок, однако они обеспечивают 34% всех расходов. Причина заключается в более высокой стоимости посещения: средний чек в этом сегменте составляет 1 151 рубль.

Именно кафе и рестораны продемонстрировали самое значительное увеличение стоимости покупки. Средний чек за год вырос на 24%. Для сравнения, в барах рост составил 11%, а в заведениях быстрого питания — 8%.

Основную аудиторию предприятий общественного питания формируют россияне в возрасте 35–44 лет. На эту группу приходится 34% посетителей и 37% всех расходов.

Женщины посещают заведения чаще, однако мужчины оставляют в них более крупные суммы. Мужская аудитория обеспечивает 53% общего оборота.

Такая разница отражает два потребительских сценария: женщины чаще пользуются услугами заведений, тогда как мужчины совершают менее частые, но более дорогие покупки.

Распределение расходов по регионам также остается неравномерным. Более половины всех трат — 53% — сосредоточено в десяти субъектах России. Одна только Москва обеспечивает около 20% рынка.

Таким образом, потребительское поведение в российском общепите определяют три основные тенденции:

— Фастфуд сохраняет статус наиболее массового формата.

— Средняя стоимость одного посещения продолжает повышаться.

— Наиболее платежеспособный спрос сосредоточен в крупных городах и экономически развитых регионах.

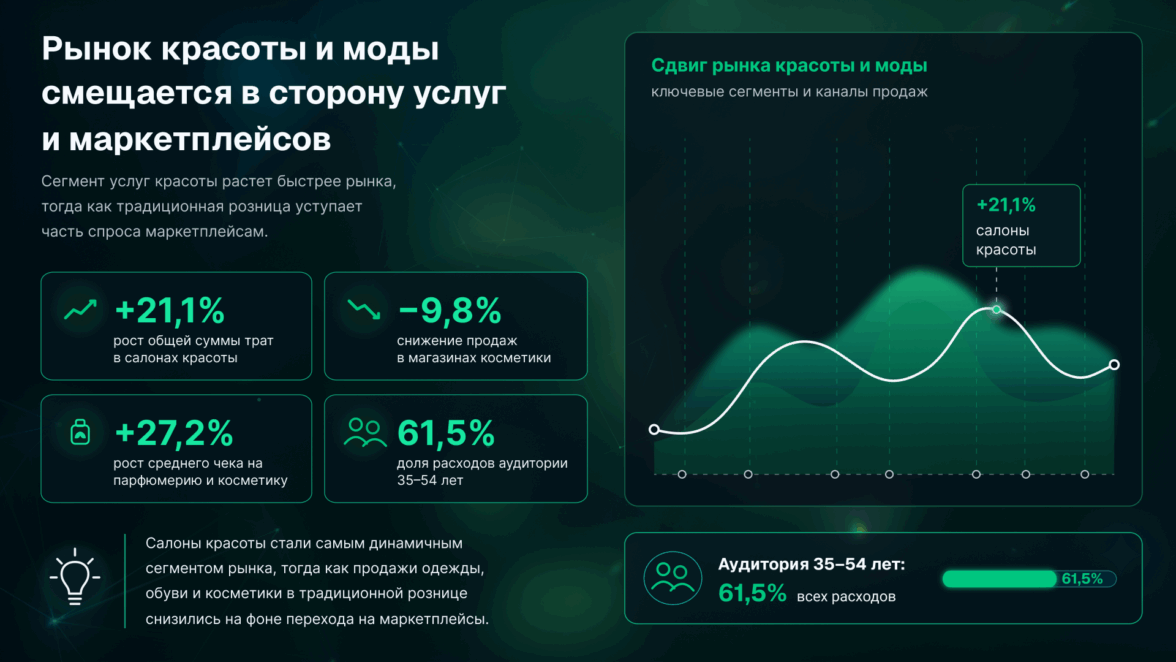

Средняя сумма покупки растет, но часть спроса перемещается из традиционных магазинов в онлайн

С января по ноябрь 2025 года одежда и обувь по-прежнему занимали основную долю расходов россиян в сегменте моды и красоты — 70,6%. На салоны красоты пришлось 17% оборота, а на магазины косметики и парфюмерии — 12,4%.

При этом отдельные направления рынка показали разнонаправленную динамику. Расходы на услуги салонов красоты увеличились на 21,1%. Одновременно продажи косметики сократились на 9,8%, а одежды и обуви — на 8%.

Несмотря на снижение оборота в товарных категориях, средняя сумма покупки выросла во всех рассматриваемых сегментах.

Наиболее существенное увеличение произошло в магазинах парфюмерии и косметики: средний чек вырос на 27,2% и достиг 1 383 рублей. В салонах красоты он составил 2 025 рублей, что на 15% больше показателя предыдущего года. В магазинах одежды и обуви чек увеличился на 6,1% — до 2 706 рублей.

Одновременное сокращение общих расходов и повышение среднего чека может свидетельствовать о снижении частоты покупок, более внимательном выборе товаров и переходе части потребителей на маркетплейсы. Люди стали обращаться к традиционной рознице реже, но тратить больше в рамках одной операции.

Наиболее стабильным направлением выглядят услуги салонов красоты. Такие услуги невозможно полностью перенести в цифровую среду, поэтому этот сегмент в меньшей степени конкурирует с маркетплейсами.

Кроме того, салоны привлекают более платежеспособную аудиторию. Доля клиентов с ежемесячным доходом более 230 тыс. рублей достигает 11%. Это приблизительно в два раза больше, чем среди покупателей магазинов одежды и косметики.

Благодаря этому услуги в индустрии красоты остаются одним из наиболее перспективных направлений рынка.

Основной объем расходов в категории моды и красоты обеспечивают покупатели 35–54 лет. На них приходится 61,5% всех трат.

Главной аудиторией сегмента остаются женщины. При этом в магазинах косметики, одежды и обуви мужчины в среднем совершают более дорогие покупки.

В салонах красоты ситуация противоположная: средняя сумма расходов женщин на 76,6% превышает мужской показатель.

В результате рынок становится все более неоднородным. Массовые товарные сегменты сталкиваются с растущим давлением со стороны электронной торговли, тогда как основной потенциал роста сосредотачивается в сфере услуг, премиальных покупок и среди потребителей с высоким доходом.

Детские товары приобретают реже, но сумма одной покупки увеличивается

С января по ноябрь 2025 года расходы россиян в магазинах игрушек и детской одежды уменьшились на 7,2%. Одновременно средний чек вырос на 8,1% и достиг 1 522 рублей.

Подобная динамика может быть следствием более продуманного подхода к покупкам. Родители реже приобретают детские товары, но выбирают более дорогие позиции или объединяют несколько товаров в одну покупку.

Основу категории формируют магазины игрушек. На них приходится 75% всех транзакций и 64,5% совокупных расходов.

Детская одежда обеспечивает только четверть покупок, однако формирует 35,5% оборота. Это связано с более высоким средним чеком: 2 162 рубля в магазинах одежды против 1 308 рублей в магазинах игрушек.

Таким образом, игрушки представляют собой более массовую категорию, а покупка детской одежды происходит реже и требует более значительных расходов.

Для рынка детских товаров характерна выраженная зависимость от сезона. В августе, перед началом учебного года, расходы превысили среднемесячный показатель в 2,3 раза. Еще один заметный период роста приходится на время перед новогодними праздниками.

Это подтверждает, что многие покупки совершаются по определенному поводу. Брендам и ретейлерам важно заранее усиливать рекламную активность перед школьным сезоном и ключевыми праздничными периодами.

Главной аудиторией категории являются россияне в возрасте 35–44 лет. Они обеспечивают 48,6% всех расходов.

Большую часть покупок совершают женщины. Однако средний чек мужчин выше как в магазинах детской одежды, так и в точках продажи игрушек. Вероятно, это связано с различиями в потребительских моделях.

Женщины чаще занимаются регулярными и повседневными покупками для детей, в то время как мужчины обращаются к категории реже, но расходуют за один раз более крупную сумму.

Детские товары приобретают представители разных доходных групп, однако наибольшую долю оборота создает аудитория с ежемесячным доходом от 30 до 100 тыс. рублей.

Расходы также заметно сконцентрированы географически. На десять регионов приходится 43,3% всех трат, а доля Москвы составляет 13,3%.

В целом рынок детских товаров становится более зависимым от стоимости и конкретных сезонных поводов. Увеличения среднего чека пока недостаточно, чтобы компенсировать снижение общей покупательской активности.

Потребление в спортивной категории во многом определяется уровнем дохода

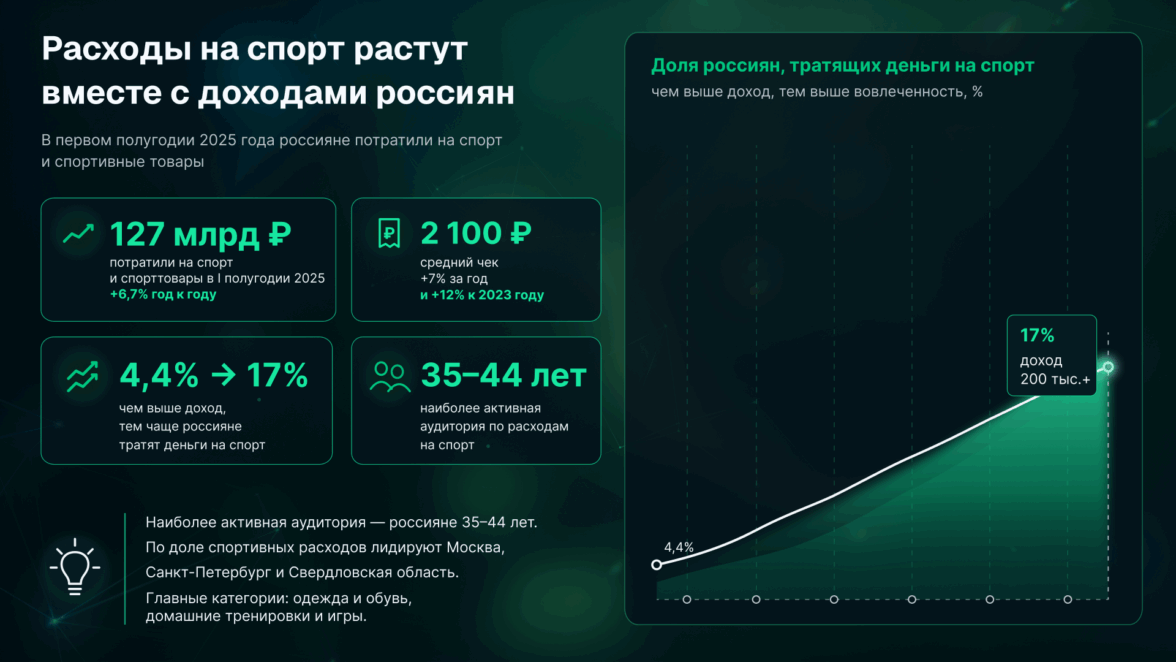

В течение первого полугодия 2025 года россияне направили на спортивные товары и занятия спортом 127 млрд рублей. Это на 6,7% превышает результат аналогичного периода предыдущего года.

Средний чек вырос до 2 100 рублей. За год показатель увеличился на 7%, а по сравнению с 2023 годом — на 12%.

Эти данные свидетельствуют о стабильном развитии категории. Интерес к спорту сохраняется, а сумма, которую покупатели готовы тратить за один раз, постепенно увеличивается.

При этом участие в спортивном потреблении тесно связано с финансовыми возможностями аудитории.

Среди россиян с доходом менее 27 тыс. рублей в месяц расходы на спорт совершают лишь 4,4%. В группе с ежемесячным доходом более 200 тыс. рублей доля таких потребителей возрастает до 17%.

Иными словами, с увеличением дохода растет и готовность вкладывать средства в фитнес, спортивную экипировку и инвентарь.

Наибольшую активность проявляют россияне 35–44 лет. В данной возрастной группе спортивные расходы совершают 5,7% женщин и 4,9% мужчин.

После 65 лет доля покупателей существенно сокращается. Поэтому именно аудитория среднего возраста представляет наибольший интерес для производителей спортивных товаров и фитнес-сервисов.

Расходы мужчин и женщин на спорт находятся примерно на одном уровне. Однако средний чек мужской аудитории немного выше: 2 135 рублей против 2 064 рублей у женщин.

Значительную часть спроса формируют спортивная одежда и обувь, оборудование для тренировок дома, а также инвентарь для различных спортивных игр.

Наиболее высокая доля расходов на спорт зафиксирована в Москве, Санкт-Петербурге и Свердловской области.

Российский спортивный рынок продолжает развиваться, но значительная часть его роста обеспечивается обеспеченными жителями крупных городов. Для брендов это повышает важность точного выделения аудитории по возрасту, уровню дохода, интересу к фитнесу и активному образу жизни.

Как мобильная реклама позволяет работать с новыми моделями потребления

Изменения в покупательских привычках требуют от брендов более гибкого и адресного подхода к коммуникации. Одного универсального сообщения, рассчитанного на максимально широкую аудиторию, становится недостаточно.

Потребители внутри одной товарной категории могут сильно различаться по возрасту, доходу, интересам, региону проживания, частоте покупок и обстоятельствам, при которых возникает потребность в товаре.

Например:

— В категории детских товаров большое значение имеют сезонные периоды перед началом учебного года и праздниками.

— В спортивном сегменте важными факторами становятся финансовые возможности аудитории и ее интерес к активному образу жизни.

— Для общественного питания необходимо учитывать географию, возраст потребителей и различия между мужскими и женскими моделями расходов.

Мобильная реклама помогает учитывать подобные особенности и взаимодействовать с аудиторией в привычном для нее цифровом пространстве — внутри мобильных приложений.

Социально-демографические характеристики, интересы, местоположение, модель устройства и категории используемых приложений позволяют рекламодателю точнее определять пользователей, для которых конкретное предложение может быть наиболее востребованным.

Пример кампании в сегменте спортивных товаров — посмотреть.

Программатик-технологии автоматизируют выбор рекламных площадок и позволяют показывать объявления подходящим группам пользователей. При этом показатели кампании можно отслеживать во время размещения и на основании полученных данных корректировать настройки.

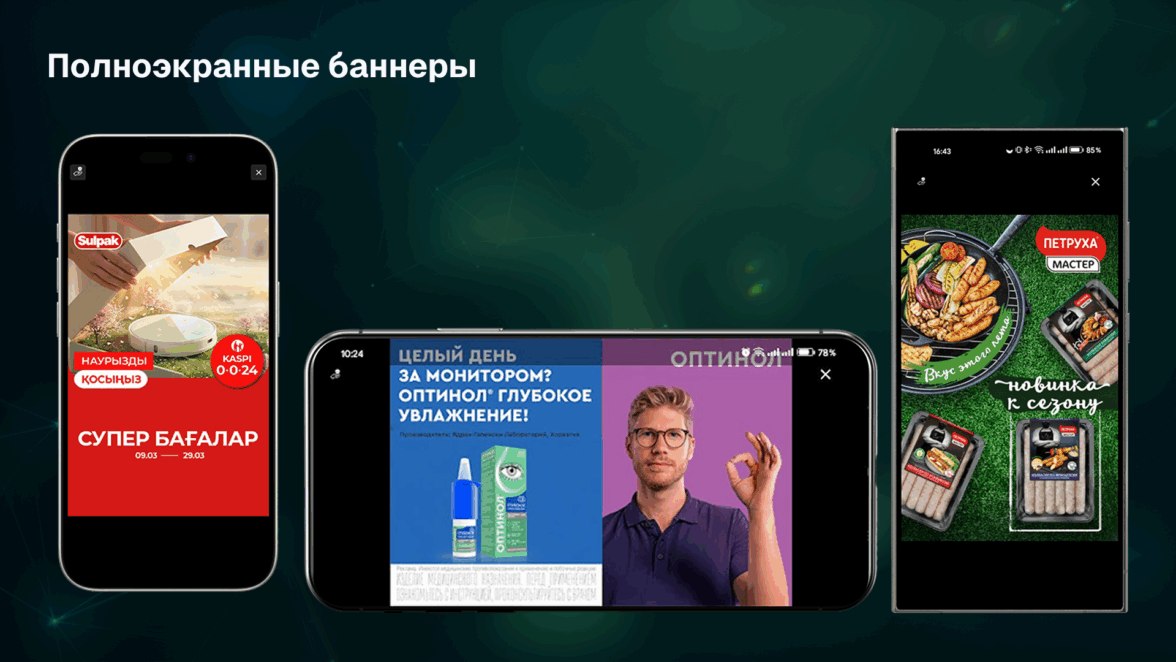

Для задач, связанных с быстрым увеличением охвата, бренды могут использовать полноэкранные рекламные баннеры. Такой формат занимает большую часть дисплея смартфона, благодаря чему сообщение сложно не заметить.

Полноэкранная реклама позволяет за короткое время представить продукт, специальное предложение или главное преимущество бренда.

Формат особенно подходит для общественного питания, ретейла, товаров повседневного спроса, детской продукции и других категорий, рассчитанных на широкую аудиторию.

Когда рекламодателю необходимо не просто обеспечить видимость сообщения, но и вовлечь пользователя во взаимодействие, можно применять интерактивные мультимедийные баннеры — Rich Media.

Внутри такого объявления могут использоваться видеоматериалы, анимация, слайдеры, опросы, игровые элементы, выбор товара и другие интерактивные механики.

Пользователь получает возможность рассмотреть несколько позиций, подобрать подходящий вариант или совершить определенное действие, не покидая рекламный баннер. Благодаря этому бренд может подробнее представить продукт и сделать контакт с рекламой более ярким и запоминающимся.

Результативность мобильной кампании зависит не только от выбранного формата и корректности таргетинга. Не менее важным фактором остается качество рекламного трафика.

В BYYD используется многоуровневый подход к контролю размещений. Приложения и рекламные площадки регулярно оцениваются по результатам кампаний, а источники с низкими показателями или признаками подозрительной активности исключаются.

Специалисты ежедневно отслеживают статистику и перераспределяют средства в пользу площадок, обеспечивающих более качественный контакт с аудиторией.

Кроме того, используются собственные списки исключений, решения сторонних верификаторов и технологии на базе искусственного интеллекта, предназначенные для борьбы с рекламным фродом.

Такие инструменты помогают обнаруживать автоматизированную активность, аномальные действия и другие нетипичные модели поведения пользователей. Благодаря этому рекламодатель может уменьшить количество бесполезных показов, эффективнее расходовать бюджет и взаимодействовать с реальными представителями целевой аудитории.

В итоге мобильная реклама позволяет объединить широкий охват с более персонализированным обращением к пользователям.

Вместо единого сообщения, одинакового для всех, бренд может учитывать разные потребительские ситуации, изменять настройки кампании на основании текущих результатов и подбирать рекламные форматы под конкретную задачу — от роста знания бренда до вовлечения аудитории и переходов на целевую страницу.

Как с нами связаться

Платформа BYYD более 11 лет помогает компаниям в мобильной рекламе и постоянно совершенствует свои инструменты. Ознакомьтесь с кейсами на сайте и свяжитесь с нами для запуска мобильной кампании.

Было полезно? Тогда поделитесь с друзьями и коллегами!

Для консультации и по вопросам сотрудничества:

— оставьте заявку на сайте

— пишите на почту hello@byyd.me

Другие статьи