Отчет блогера в ОРД ВК, если заказчик платит за рекламу до либо после размещения

Рассмотрим для ОРД ВК наиболее часто встречающиеся кейсы и разберемся как правильно и без ошибок составить акты, заполнить статистику и оформить разаллокации по креативам и изначальному договору.

Предположим, что к рекламораспространителю (владельцу интернет-площадки) обратился рекламодатель с целью разместить рекламный материал.

В принципе, можно абстрагироваться и применить нижеуказанные сценарии для любой схемы Заказчик-Исполнитель внутри рекламной цепочки.

Сценарий №1

Рекламная цепочка: РД (рекламодатель) либо Агентство — РР (рекламораспространитель).

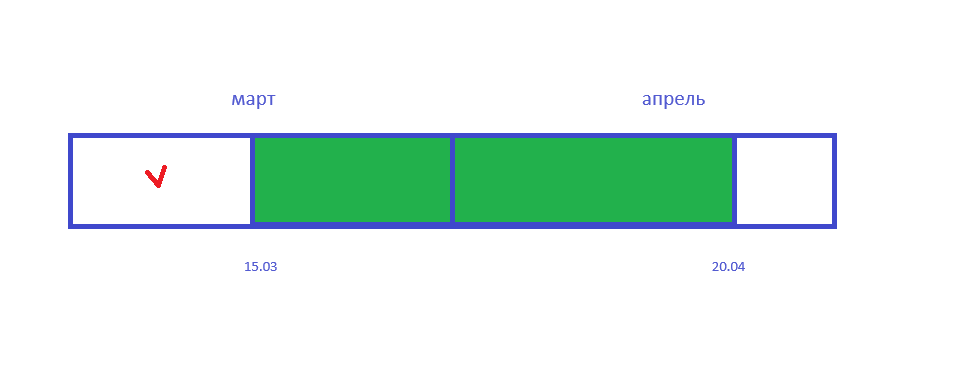

Срок размещения: 15 марта — 20 апреля (потом реклама удаляется).

Оплата: 10 марта (до размещения рекламы)

Стоимость размещения рекламы: 10 000 рублей.

Бухгалтерский акт: выставлен от РР для заказчика (РД либо Агентство) после размещения, например 20 марта.

Отчетность в ОРД: По согласию сторон (закреплено в договоре) отвечает РР.

Это самый простой случай, который с легкостью реализовывается при оформлении отчетности в ОРД. Поэтому совет для исполнителя (в нашем случае — РР) всегда склонять заказчиков (Агентство либо РД) именно к такой схеме оплаты.

Итак, РР получил оплату от заказчика 10 марта, получил в своем ОРД токены (erid) после закрузки креатива, правильно промаркировал рекламное объявление и опубликовал 15 марта на своей интернет-площадке (например в паблике) рекламный материал от своего заказчика (Агентство либо РД).

РР должен выставить закрывающий документ в виде акта (СЗ могут работать по схеме счет-чек из Мой налог), направить его заказчику (РД либо Агентство), а также на основании данного документа заполнить блок Акты в своем ОРД и до 30 числа после месяца размещения (согласно требованию Роскомнадзора) РР должен занести данные в блок Статистика за предыдущий месяц.

Какие могут быть варианты заполнения отчетности для РР в его ОРД ВК по текущему сценарию?

Ограничимся двумя наиболее практичными и удобными вариантами.

Вариант А

Я его опишу более подробно, но его положения и правила также затем надо будет принимать во внимание в других вариантах.

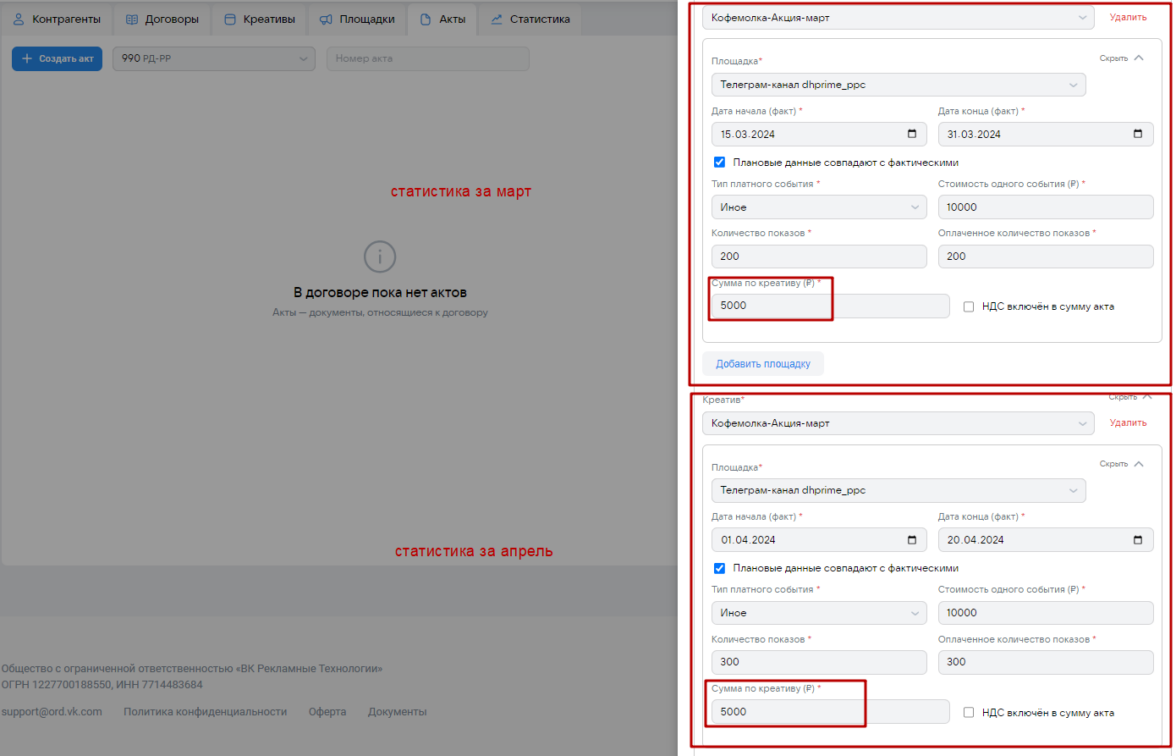

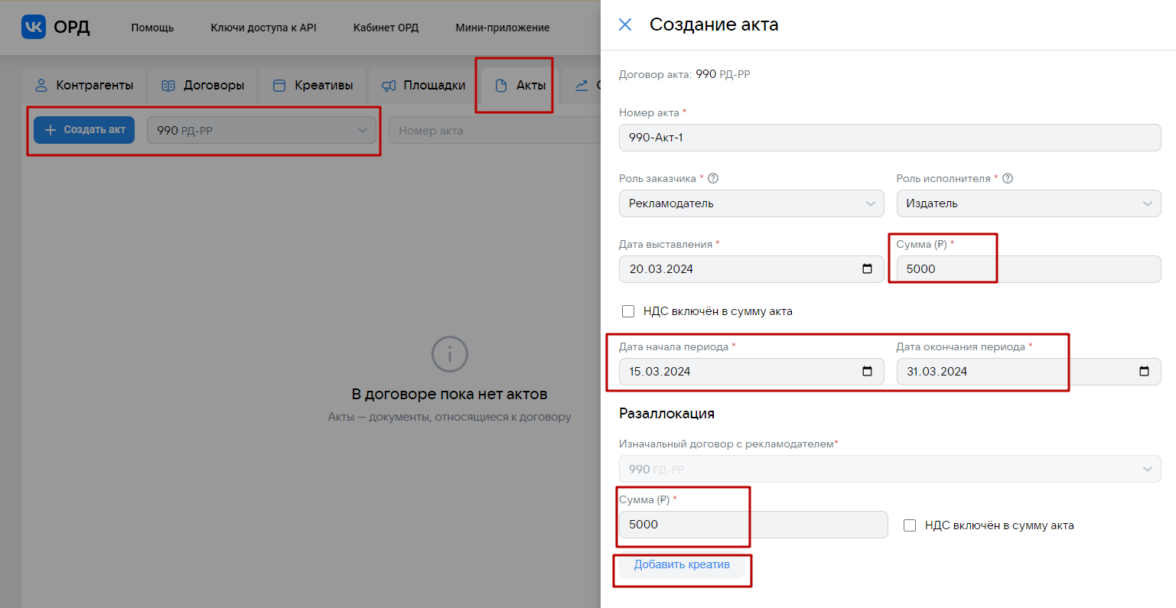

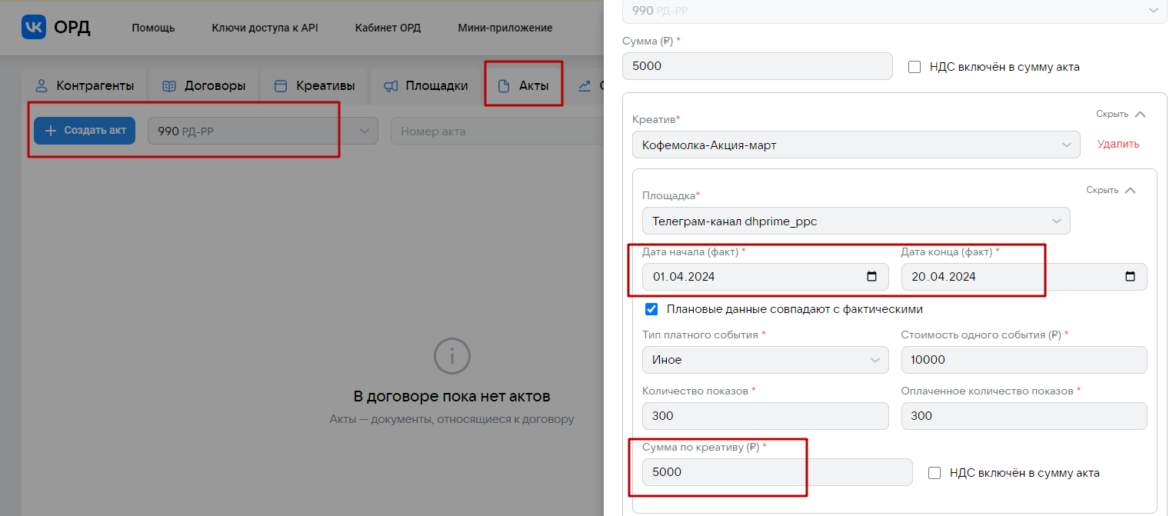

Рекламораспространителю в своем ОРД нужно оформить один акт (например 25 апреля) в блоке Акты до 30 апреля без заполнения блока Статистика для марта и блока Статистика для апреля, так как вся статистика будет заполнена внутри блока Акты.

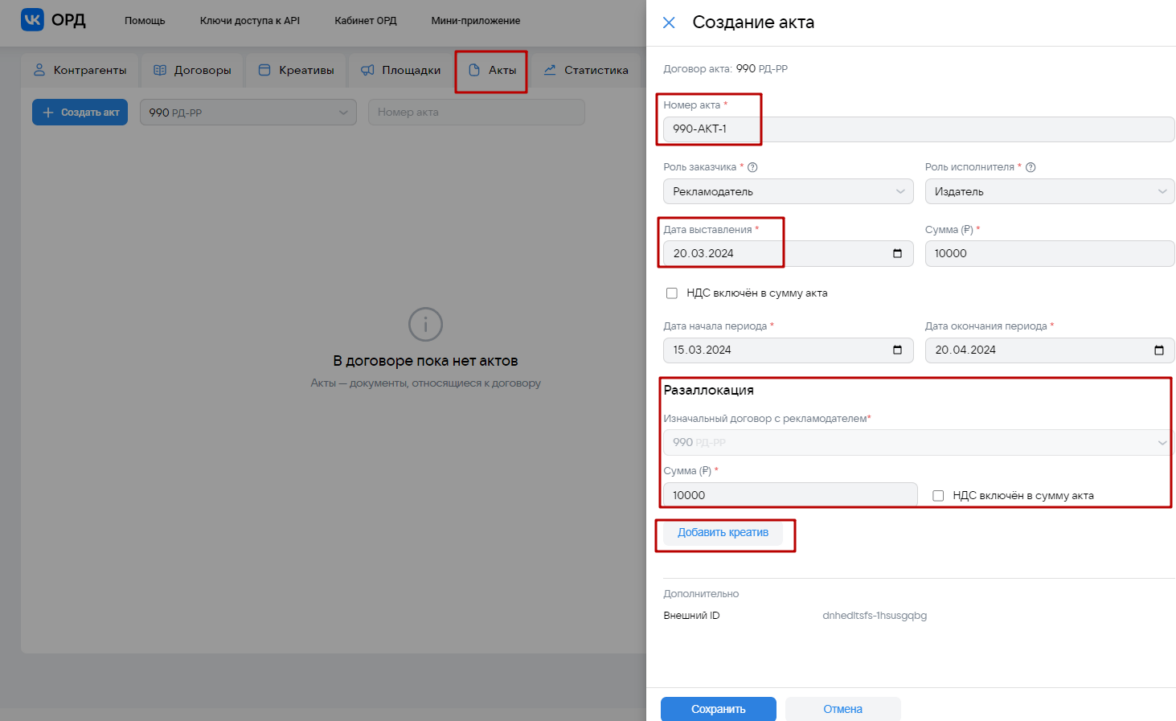

Внутри акта будут указаны интервалы 15 марта — 20 апреля (именно так — это критически важно) и указаны номер, дата и сумма точь-в-точь как в бухгалтерском акте от РР для Заказчика (РД либо Агентство).

Важно понимать, что акт, который заносится в блоке Акты внутри ОРД формируется на основе реального бухгалтерского бумажного акта, но они являются разными сущностями в системе учета в ОРД. Для ОРД от реального бумажного акта нужны только три атрибута: Номер, Дата и сумма.

Итак, заполняем акт в блоке Акты на основе реального бухгалтерского акта:

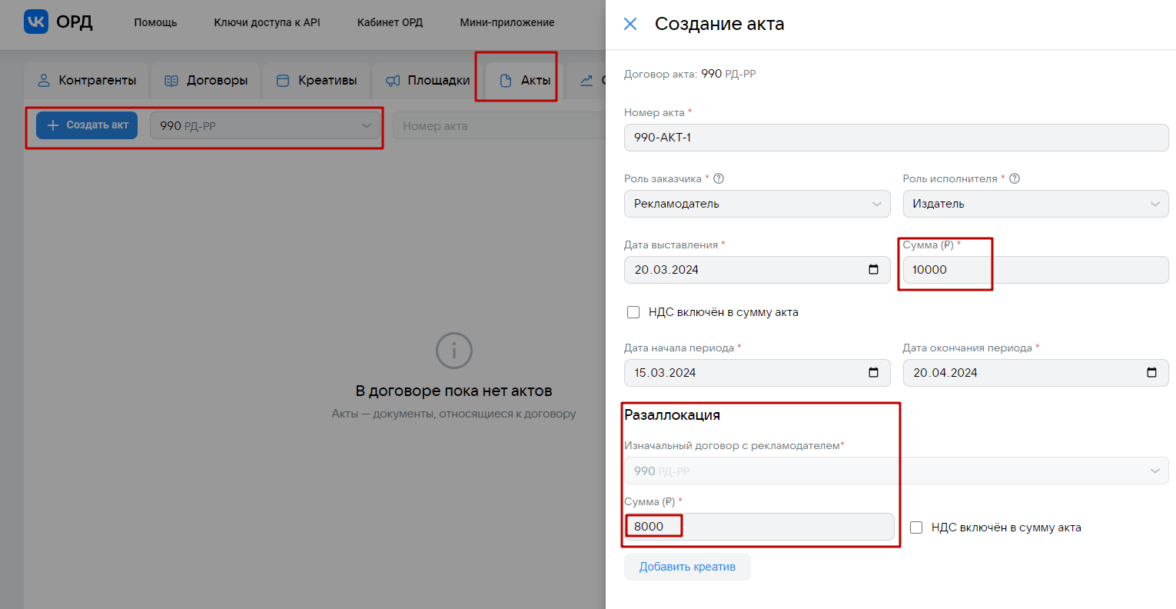

В нашем кейсе сумма бухгалтерского акта равна сумме разаллокации по изначальному договору, так как в нашем случае имело место только размещение рекламы без иных работ со стороны РР, иначе бы цифры различались.

Здесь, например, суммы различаются и это говорит о том, что РР (Издатель — так в ОРД ВК называют рекламораспространителей) для заказчика выполнял не только размещение у себя рекламы (8000 рублей), но также имели место иные виды работ по договору (изготовление креатива и прочее):

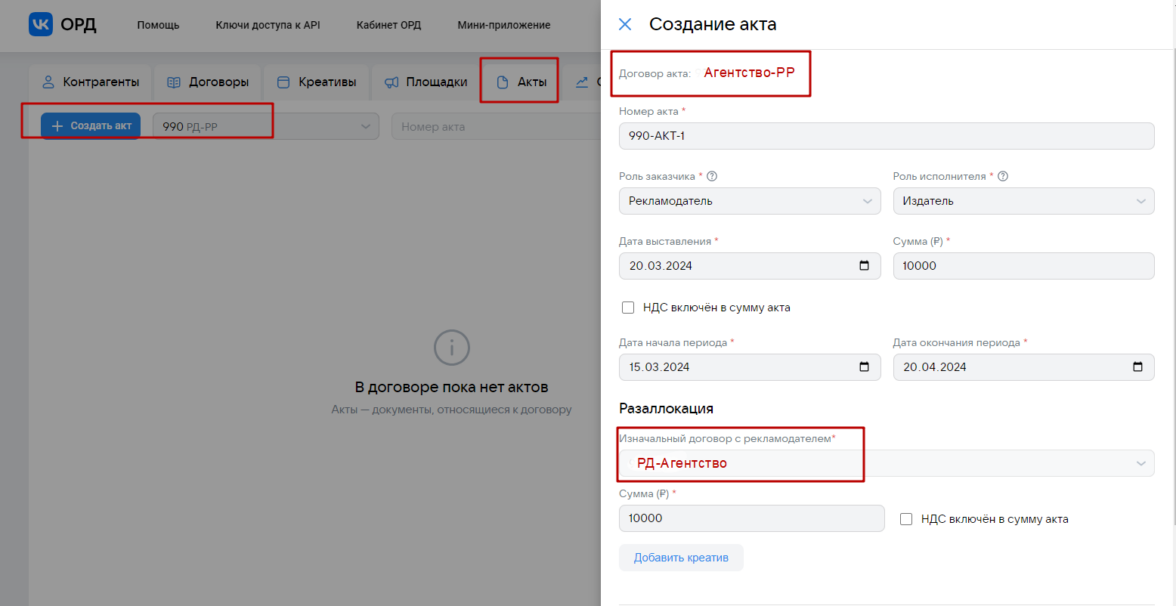

Имейте ввиду, что в ОРД рекламораспространителя (РР) указанные выше сканы описывают схему РД-РР, где договор РД-РР имеет статус изначального договора.

Но при схеме РД-Агентство-РР в модуле Разаллокация изначальным нужно будет указывать договор РД-Агентство (это критически важно), т.е. договор акта и договор в блоке Разаллокация будут отличаться.

Изначальный договор это договор между исходным рекламодателем (РД) и его контрагентом

Внутри акта будут присутствовать два модуля статистики с разаллокациями по креативам и площадкам. Они добавлены нажатием Добавить креатив в интерфейсе с интервалами 15 марта — 31 марта и 1 апреля — 20 апреля каждые со своими показами в указанных интервалах:

Каждый модуль на 5 000, что в сумме составит 10 000 и должен совпадать с суммой разаллокации по изначальному договору

Именно так выглядит, так называемая, разаллокация по креативам (у нас один креатив) и разаллокация по площадкам (у нас одна площадка). Если бы площадок и/или креативов было больше, то соответственно и модулей статистики с разаллокацией по креативами и площадкам было больше, но сумма по цифрам, которые будут распределены и указаны в полях Сумма по креативам, должна будет также составлять 10 000 рублей в нашем случае.

Сумму акта можно разбить поровну между двумя интервалами (5000 на март + 5000 на апрель) либо пропорционально показам в марте и апреле либо пропорционально количествам дней размещения рекламы в марте и апреле.

Любой выбор решения по разбивке общей суммы в размере 10 000 рублей будет корректным.

Обратите внимание на поле Стоимость одного события:

У нас стоимость одного события (наше событие — это размещение рекламы в паблике) составляет 10 000 рублей, поэтому в каждом модуле указана именно такая цифра.

Однако возможны варианты, когда цифра в поле Стоимость одного события будет совпадать с цифрой в поле Сумма по креативу (на скане — 5000).

По логике, мне ближе именно второй вариант на данный момент. В целом первое и второе решение я считаю приемлемым и никоим образом не нарушает логическую трактовку заполнения данных полей для отправки данных в ЕРИР.

Тем более, законодательно данные технические нюансы нигде не закреплены, а пользователи руководствуются только инструкциями ОРД с которым они работают. Причем эти инструкции от ОРД могут периодически меняться.

Все мы помним «единички» в отчетах ОРД ВК).

Также стоит заметить, что у каждой ОРД будет своя инструкция по поводу определенных действий и может отличаться от решений других ОРД, хотя все данные в итоге стекаются в ЕРИР (единый реестр интерент-рекламы).

Приведет ли это изначально к «каше» на серверах ЕРИР? Вполне возможно да, но я уверен они знают, как корректно обрабатывать поступаемые разношерстные данные из разных ОРД.

Вариант Б

Рекламораспространителю в своем ОРД нужно оформить два акта в блоке Акты (две строчки в отчетности).

Это старая провереннная схема, которую можно использовать и сейчас.

Кстати, она достаточна удобна, логична и практична.

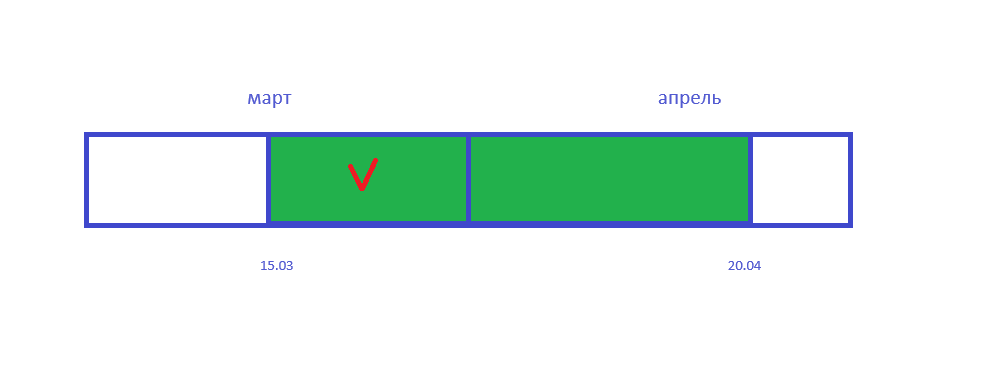

До 30 апреля будет оформлен первый акт, который закроет март с интервалом акта 15 марта — 31 марта на основе бухгалтерского акта, но с указанием частичной суммы, например половины от суммы реального бухгалтерского акта либо пропорционально дням размещения либо пропорционально количеству показов.

Внутри первого акта будет указана статистика показов за 15 марта — 31 марта. Блок Статистика для марта заполняться не будет.

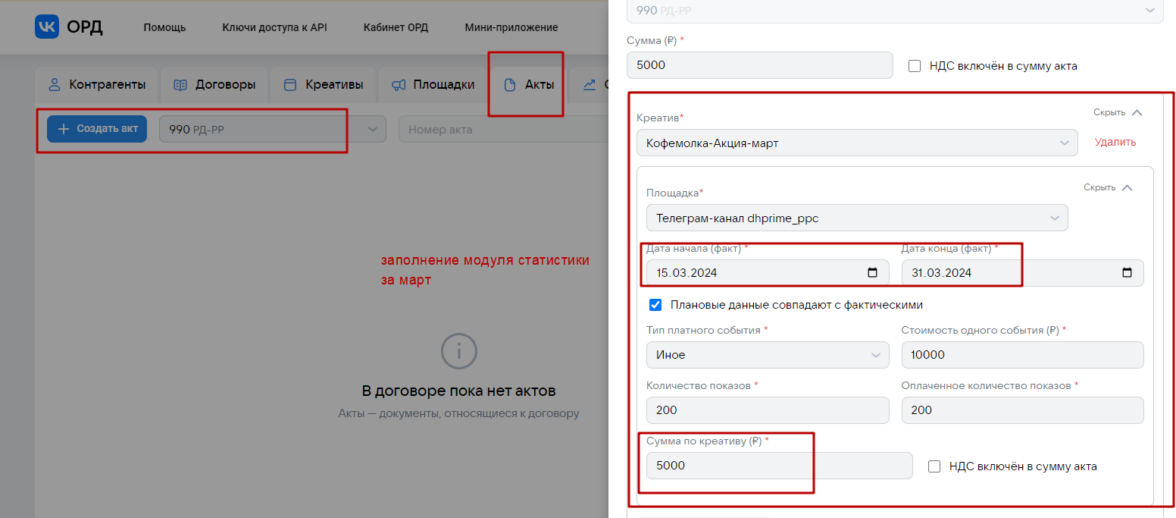

Заполним верхнюю часть акта за март

Нажимаем Добавить креатив, чтобы заполнить модуль статистки за март внутри акта за март.

Заполним статистику внутри акта за март

Общая сумма по бухгалтерскому акту у нас 10 000 рублей, но в первом (мартовском) акте в ОРД у рекламораспространителя будет фигурировать только 5 000 рублей.

Блок Статистика для марта заполняться не будет, так как статистика и разаллокации по креативам и площадкам будут учтены внутри акта.

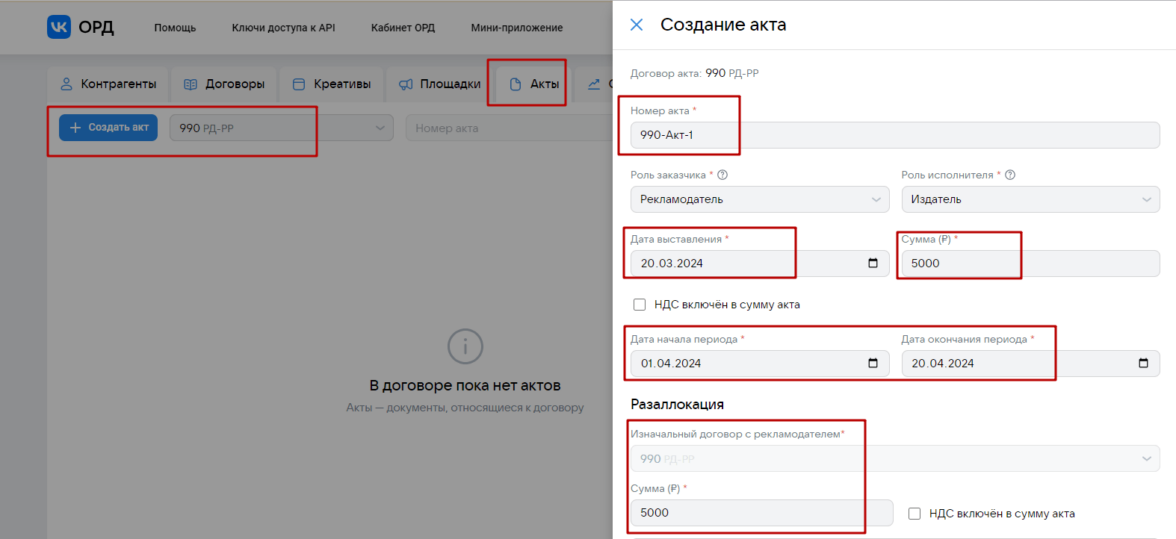

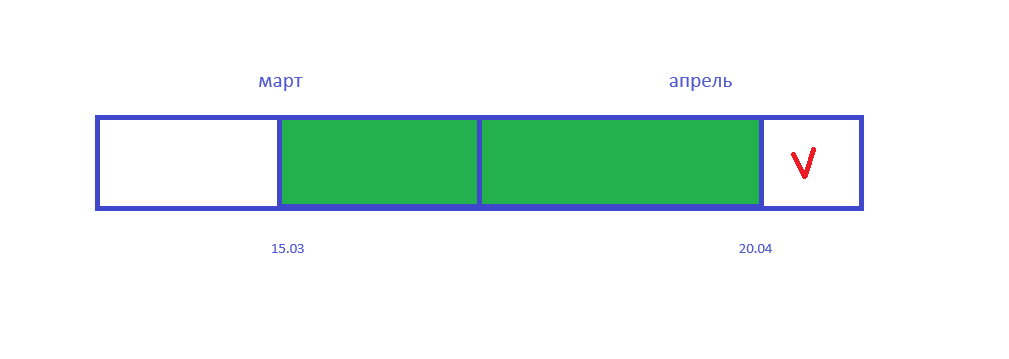

Далее, до 30 мая будет оформлен второй акт с теми же атрибутами, что и первый акт, но с интервалом акта 1 апреля — 20 апреля, который закроет апрель.

В данном акте будет указана вторая часть суммы. Самое главное, чтобы сумма первого акта и второго акта была равна сумме реального бухгалтерского акта — в нашем случае сумма первого и второго акта должна равняться 10 000 рублей.

Внутри второго акта будет указана статистика показов за интервал 1 апреля–20 апреля.

Заполним верхнюю часть акта за апрель

Нажимаем Добавить креатив, чтобы заполнить модуль статистки за апрель внутри акта за апрель

Заполним статистику внутри акта за апрель

Блок Статистика для апреля заполняться не будет, так как статистика и разаллокации по креативам и площадкам будут учтены внутри акта.

В итоге в ЕРИР общая статистика и акты склеятся и будет иметь место корректное оформление отчетности в ОРД со стороны Исполнителя (в нашем случае — РР).

Сценарий №2

Рекламная цепочка: РД (рекламодатель) либо Агентство — РР (рекламораспространитель).

Срок размещения: 15 марта — 20 апреля (потом реклама удаляется).

Оплата: 18 марта (после старта рекламы)

Бухгалтерский акт: выставлен от РР для заказчика (РД либо Агентство) после оплаты, например 20 марта.

Отчетность в ОРД: По согласию сторон отвечает РР.

Все варианты будут как в Сценарий №1.

Иногда акты о выполненной работе (произведено размещение рекламы в паблике) выставляются до получения оплаты, так что здесь не проблема, главное корректно заполнить даты актов и интервалы в актах и для статистики.

Сценарий №3

Рекламная цепочка: РД (рекламодатель) — РР (рекламораспространитель)

Срок размещения: 15 марта — 20 апреля (потом реклама удаляется)

Оплата: 21 апреля (после окончания рекламы)

Бухгалтерский акт: выставлен от РР для заказчика (РД либо Агентство) после оплаты, например 22 апреля.

Отчетность в ОРД: По соглашению сторон отвечает РР.

Какие могут быть варианты заполнения отчетности для РР в его ОРД ВК по текущему сценарию?

Ограничимся одним наиболее практичным и удобным вариантом.

Вариант А

Рекламораспространителю нужно с своем ОРД оформить один акт (например 25 апреля) в блоке Акты до 30 апреля без заполнения блока Статистика для марта и без заполнения блока Статистика для апреля, так как вся статистика и разаллокации по креативам и площадкам будут оформлены внутри блока Акты.

Далее всё будет аналогично, описанному в Варианте А для Сценария №1.

Конечно, на практике возможны дополнительные варианты оформления отчетности, в том числе описанные в официальных инструкциях ОРД ВК.

Однако, я преднамеренно не стал рассматривать все возможные варианты, так как при их реализации будет иметь место некорректное, на мой взгляд, логическое заполнение отчетности в ОРД.

Это связано с тем, что интерфейс ОРД ВК, несмотря на все их нововведения, не позволяет корректно заносить данные по определенным вариантам оформления отчетности.

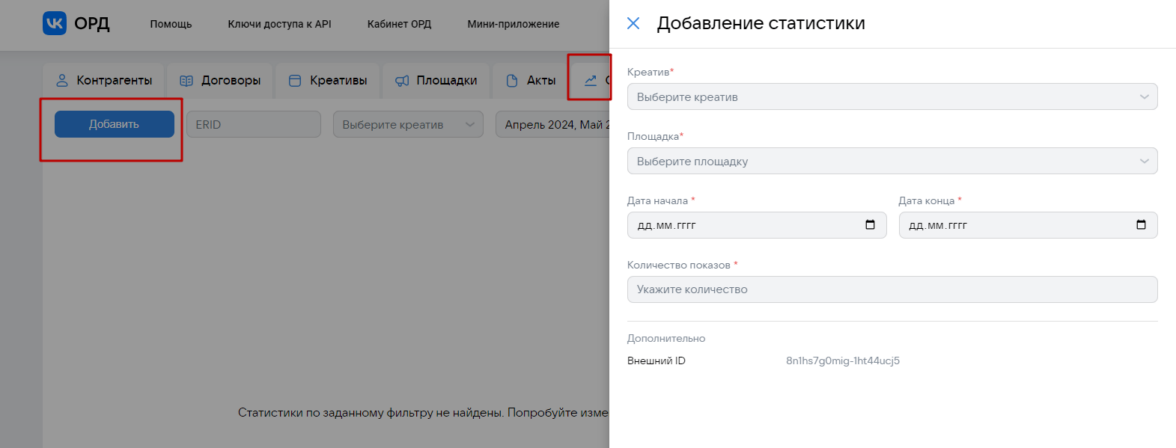

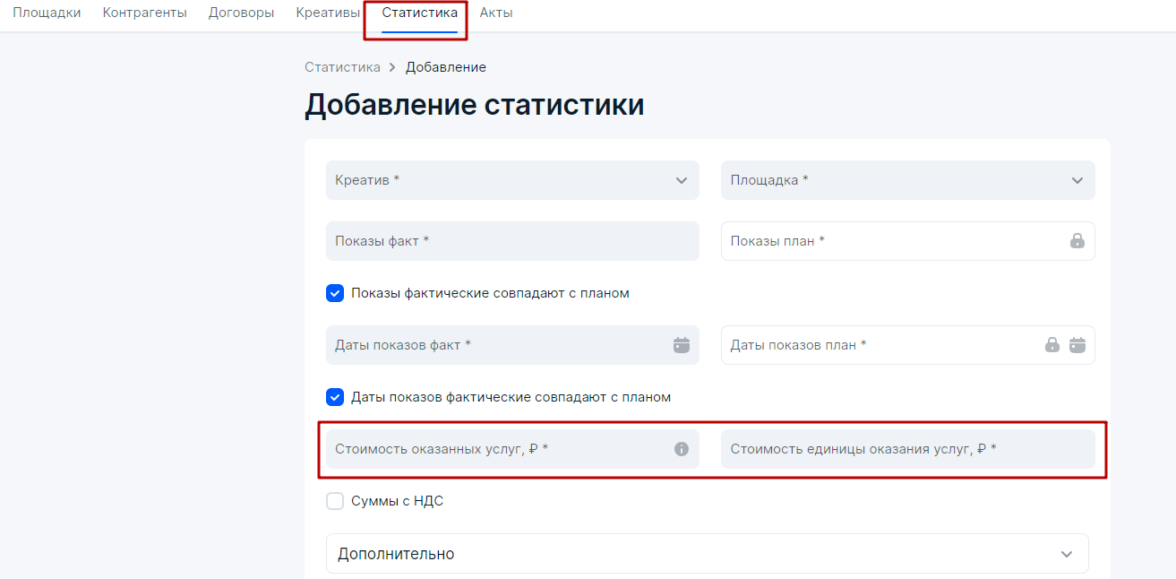

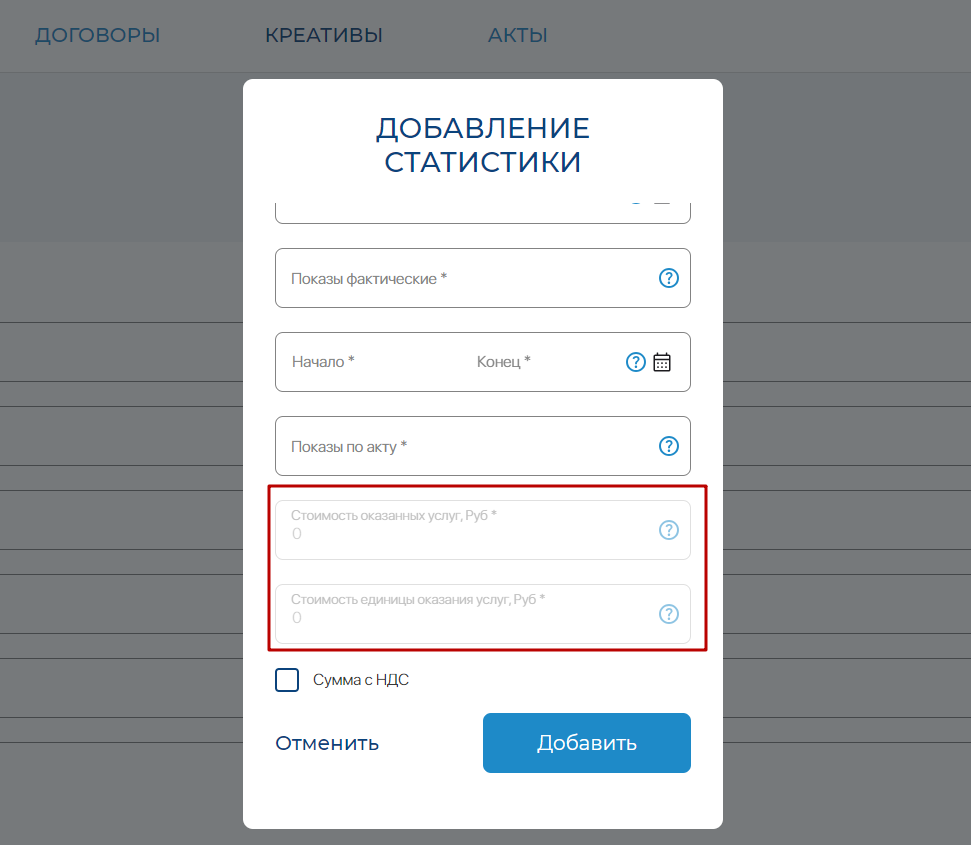

Например, отсутствует поля стоимости креатива и стоимости единицы оказания услуг в блоке Статистика.

Блок Статистика в ОРД ВК

В других ОРД это уже давно реализовано, что позволяет гибко и логически правильно оформлять отчетность в любых случаях.

Например:

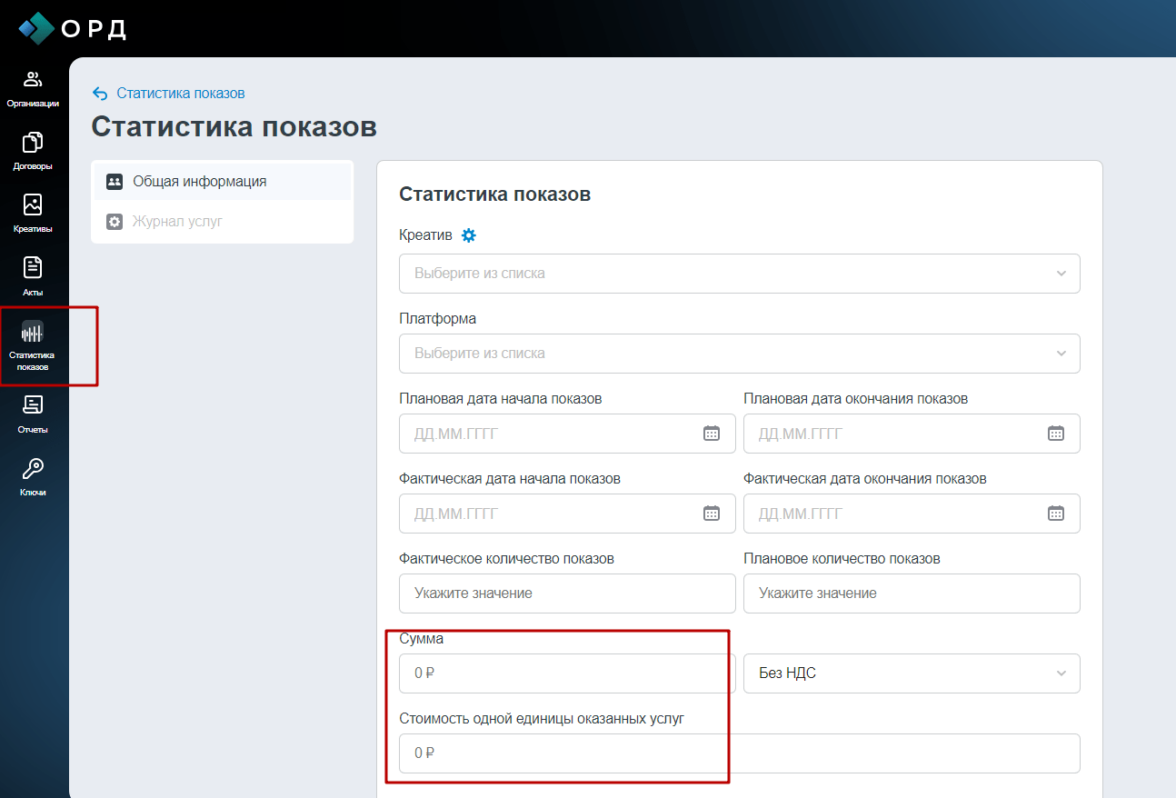

Блок Статистика в ОРД ОЗОН

Блок Статистика в ОРД Сбер (ОРД Sber Ads)

ОРД-А

В итоге, отсутствие необходимых полей в блоке Статистика в ОРД ВК иногда не позволяет корректно, на мой взгляд, выполнять отчетность, используя иные варианты компановки (сочетания) данных между блоком Акты и блоком Статистика.

Например, здесь ответ ОРД ВК по моему запросу, если заказчик платит раз в квартал и акт выставляется раз в квартал. ОРД ВК предлагает всю сумму насчет разаллокации по креативам и площадкам указать в последнем месяце размещения, что предполагет некорректное распределение сумм между креативами.

В моем Телеграм вы всегда сможете получить ответы по вашим кейсам, найти свежую информацию и экспертизу по маркировке рекламы, а также научиться оформлению отчетности в ОРД, чтобы избежать штрафов от ФАС и Роскомнадзора.