Mera догоняет маркетинг «Сбера»: топ-10 российских медиаагентств в 2025 году увеличивали бюджеты вдвое быстрее темпов роста рекламного рынка

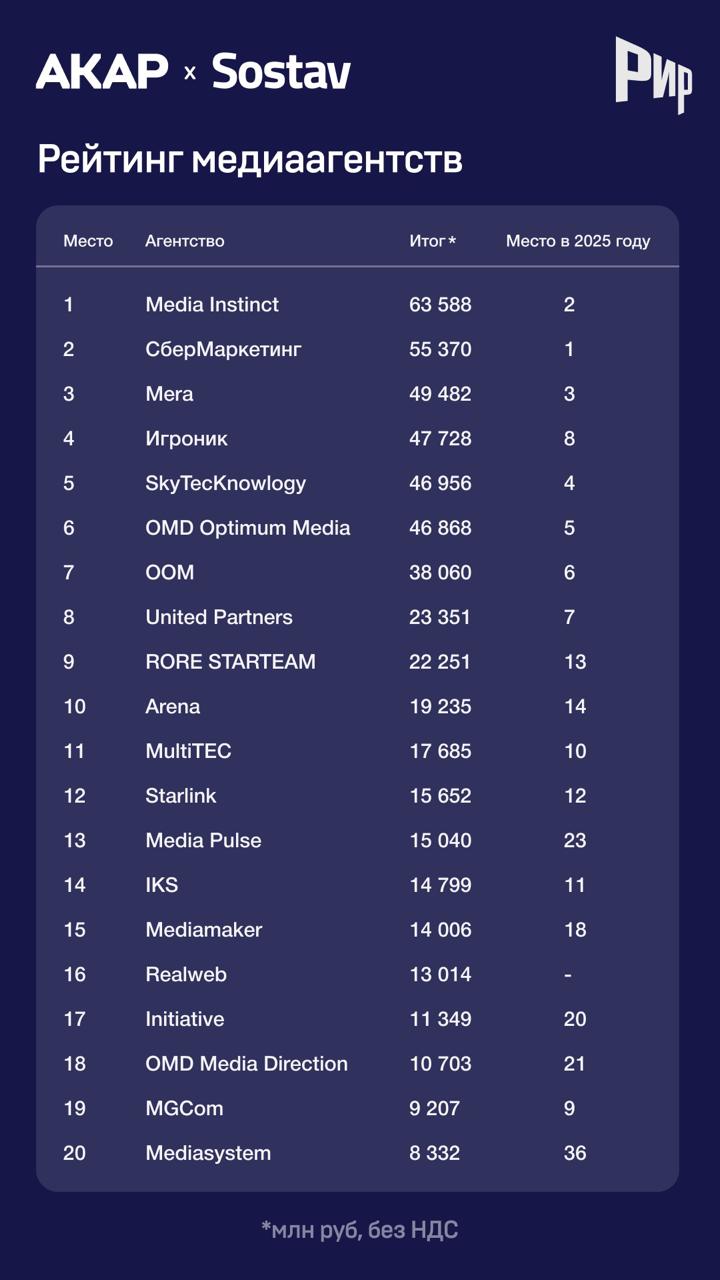

Крупнейшие медиаагентства России 2025 года

Количество участников ежегодного рейтинга АКАР и Sostav немного выросло. В этот раз в него вошли 106 российских медиаагентств и 14 рекламных холдингов. По итогам 2024 года агентств было 98, а холдингов — 13.

В первой пятерке агентств произошли заметные перестановки. Лидером рейтинга по итогам 2025 года стало агентство Media Instinct, поднявшееся со второго места: его биллинг вырос на 19% — с 53,5 млрд до 63,6 млрд рублей. Прошлогодний лидер, «СберМаркетинг», опустился на второе место, сократив биллинг на 14% — с 64,3 млрд до 55,4 млрд рублей. Агентство Mera сохранило третью позицию, увеличив объемы бюджетов на 10% — до 49,5 млрд рублей. Самый заметный рывок среди лидеров совершило агентство «Игроник», поднявшееся с восьмого места на четвертое: его биллинг более чем удвоился — с 21,5 млрд до 47,7 млрд рублей. Компания SkyTecKnowlogy опустилось с четвертого на пятое место, несмотря на рост биллинга на 15% до 47 млрд рублей.

Мы публикуем первые 20 позиций рейтинга. Полную версию можно посмотреть здесь.

В первой десятке агентств появились два новых участника. Компания RoRe Starteam поднялась с 13-го места на девятое, увеличив биллинг на 47% — с 15,1 млрд до 22,3 млрд рублей. Агентство Arena переместилось с 14-го места на десятое, показав рост на 41,5% — с 13,6 млрд до 19,2 млрд рублей. Из первой десятки выбыли MGCom и MultiTEC. MGCom опустилось с девятого места на 19-е с сокращением биллинга на 51% — с 18,8 млрд до 9,2 млрд рублей. MultiTEC спустилось с десятого места на 11-е: его биллинг уменьшился на 5% — с 18,6 млрд до 17,7 млрд рублей.

Лидером по абсолютному росту биллинга в 2025 году стал «Игроник»: агентство увеличило объемы на 26,3 млрд рублей — до 47,7 млрд рублей.

Как делили рекламу Альфа-банка

В рейтинге за 2024 год рекламные расходы Альфа-банка стали предметом спора между группами OMD OM и «Игроник»: каждая из них приводила аргументы в пользу того, что именно она работает с бюджетом этого рекламодателя. В итоге составители рейтинга тогда решили поровну поделить рекламу Альфа-банка между двумя претендовавшими на нее компаниями. По итогам 2025 года большая часть бюджета Альфа-банка была зачтена в биллинг «Игроника».

В пресс-службе «Игроника» связали рост оборотов «со значительным расширением клиентского портфеля группы». В компании отметили, что благодаря усовершенствованию методологии рейтинга биллинги 2025 года «были зафиксированы более корректно, точно и без недопониманий и споров, возникших в прошлом году, когда наш реальный биллинг был очевидно занижен».

Второе место по росту биллинга в абсолютных цифрах заняло агентство Media Instinct, прибавившее 10,1 млрд рублей и достигшее биллинга 63,6 млрд рублей. Третьим по приросту стало OMD Optimum Media, чей биллинг вырос на 9,4 млрд рублей — до 46,9 млрд рублей.

Самое большое абсолютное снижение показало агентство MGCom: его биллинг сократился на 9,6 млрд рублей и составил 9,2 млрд рублей. Второе место по падению у «СберМаркетинга», потерявшего 8,9 млрд рублей до объема 55,4 млрд рублей. Третьим по масштабу сокращения стало Mediaplus Russia: показатели агентства уменьшились на 4,1 млрд рублей — до 6,4 млрд рублей.

Топ российских рекламных групп 2025 года

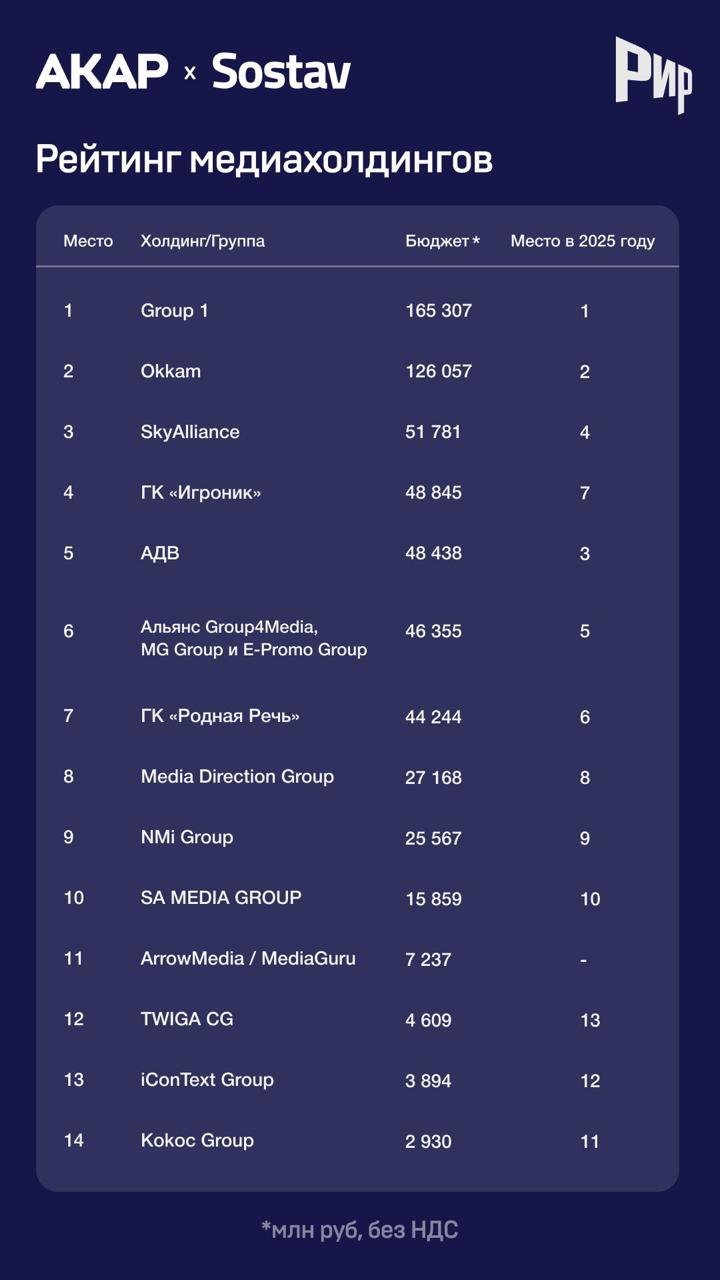

Совокупный биллинг крупнейших рекламных холдингов России в 2025 году составил 618,3 млрд, увеличившись за год на 12%. Крупнейшие холдинговые структуры рынка нарастили обороты более чем на 65 млрд рублей.

В первой десятке групп произошли изменения. Холдинг Group 1 сохранил лидерство с биллингом 165,3 млрд рублей, а «Оккам» удержал второе место с объемом клиентских бюджетов 126 млрд рублей. SkyAlliance поднялся с четвертой строки на третью с биллингом 51,8 млрд рублей. Группа АДВ опустилась с третьего места на пятое с показателем 48,4 млрд рублей. Новый участник первой пятерки — группа «Игроник», занявшая четвертое место с биллингом 48,8 млрд рублей. Альянс Group4Media, MG Group и E-Promo Group сместился с пятой позиции на шестую. Биллинги составили 46,4 млрд рублей. Группа «Родная речь» откатилась с шестой на седьмую позицию (44,2 млрд рублей). Остальная часть первой десятки осталась стабильной: Media Direction Group сохранил восьмое место, NMi Group — девятое, а SA Media Group — десятое.

Самый большой абсолютный рост показателей среди медиахолдингов в 2026 году показал «Игроник»: совокупный объем биллинга вырос на 31,6 млрд рублей. На втором месте оказался SkyAlliance, прибавивший 17,6 млрд рублей. Третьим по приросту стала Group 1, увеличившая биллинг на 11,3 млрд рублей.

Наибольшее абсолютное снижение среди холдингов показала группа АДВ: ее биллинг сократился на 7,1 млрд рублей. Второе место по падению занял Nectarin, потерявший 2,3 млрд рублей. Третьим по сокращению стал MG Group: объем его биллинга уменьшился на 1,4 млрд рублей.

Кто вырос быстрее рынка

В 2025 году совокупный биллинг крупнейших российских медиаагентств, представленных в рейтинге, вырос до 710,2 млрд против 628,2 млрд рублей в 2024-м. Таким образом, за год объем клиентских бюджетов крупнейших агентств прибавил почти 82 млрд рублей (+13%).

Еще быстрее росли показатели первой десятки медиаагентств: их биллинги увеличились с 353,4 млрд до 412,9 млрд рублей — на 17%, вдвое быстрее российского рекламного рынка. По оценке экспертного совета АКАР, в 2025 году он продемонстрировал вдвое меньший рост — всего на 8,5% при общем объеме 981,6 млрд рублей.

Разница связана с неравномерной динамикой бюджетов различных групп рекламодателей в 2025 году, считают участники рынка. «Рейтинг АКАР и Sostav отражает бюджеты, которые проходят через крупнейшие агентства, а их клиенты — это почти исключительно крупный и средний бизнес. Общая же оценка рынка АКАР включает вообще все деньги, поступившие на площадки, в том числе прямые закупки малого бизнеса, который гораздо чувствительнее к экономической турбулентности», — отметила руководитель направления исследований и аналитики группы компаний «Родная Речь» Мария Петрова. По ее словам, при первых признаках неопределенности малый бизнес быстрее сокращает маркетинговую активность, тогда как крупные и средние компании опираются на утвержденные годовые стратегии и имеют больший запас прочности. «Поэтому в агентском контуре мы видим опережающий рост, а общерыночная цифра `притормаживается` осторожностью малого сегмента», — полагает она.

С ней согласен медиадиректор группы SkyAlliance Андрей Рунов. «То, что агентский сегмент вырос больше, чем рекламный рынок в целом, совершенно логично. Ключевую роль на рынке сейчас играет несколько десятков крупнейших рекламодателей, все они сотрудничают с агентствами, — отметил он. — Крупнейшие игроки выросли больше рынка, рейтинг это лишний раз показал».

Директор по трейдингу и медиапартнерствам Group4Media Михаил Елисейкин связал разницу в оценках с особенностями методики расчета рейтинга. «Любая система оценки требует регулярной доработки, и текущая методология не исключение. Существенную роль в росте рекламных бюджетов сейчас играет e-commerce сегмент, который в рейтинге не учитывается. Помимо этого, в классических офлайн-медиа есть перекосы в оценках: по крупнейшим рекламодателям объемы могут быть завышены, тогда как по части компаний за пределами топа, наоборот, занижены. В результате динамика совокупного биллинга агентств может выглядеть выше, чем рост рынка в целом», — полагает эксперт.

Какова динамика основных сегментов

Опрошенные ADPASS участники рейтинга разошлись с его составителями в оценках динамики сегментов рекламного рынка.

Авторы отчета настаивают на том, что наибольший рост рекламных бюджетов в 2025 году пришелся на два медиасегмента — интернет и ТВ. Биллинги цифрового направления выросли с 241 млрд до 285,2 млрд рублей (+18%). ТВ-реклама показала рост бюджетов на 13% с 290,7 млрд до 329,6 млрд рублей.

Главный операционный директор «Оккам» Дарья Куркина считает, что затраты на ТВ-рекламу достигли 270 млрд рублей (+10%), а рост цифровой рекламы оказался немного ниже, чем ожидалось: сегмент увеличился до 585 млрд рублей (+8%). Замедление этого канала ощутимо сказалось на снижении динамики всего рекламного рынка за 2025 год: его объем, включая e-com и ритейл-медиа, достиг 1,8 трлн рублей, а рост по итогам года составил 26%. По оценке «Оккам», инвестиции в традиционные каналы без учета e-com и ритейл-медиа составили по итогам 2025 года 995 млрд рублей (+9%).

Среди важных тенденций в структуре крупнейших рекламодателей на ТВ Дарья Куркина отметила тот факт, что совокупные GRP (пункты рейтинга, условная единица при продаже телерекламы — ADPASS) топ-20 рекламодателей в 2025 году практически не изменились по сравнению с 2024-м (–2%). При этом на фоне этой стабильной динамики наблюдается заметная ротация лидеров, что говорит о более жесткой конкуренции за рекламный инвентарь и росте требований к эффективности.

Одним из драйверов телерекламы остается банковский сектор, при этом стратегии игроков внутри этой категории заметно разошлись. Альфа-банк и ВТБ в 2025 году нарастили объемы размещений (+2% и +21%), тогда как «Сбер» в 2025 году заметно сократил GRP на ТВ по сравнению с 2024 годом частично из-за того, что прекратилась массовая рекламная поддержка «Мегамаркета» как крупного e-commerce-проекта, ранее связанного с брендом «Сбер».

Одной из главных тенденций года стал рывок игроков в электронной коммерции. Wildberries показал кратный рост GRP и вошел в число крупнейших рекламодателей на ТВ. Схожую логику демонстрируют Ozon и Avito.

Директор по аудиту и аналитике группы АДВ Камиль Хаджиахметов полагает, что бюджеты рекламодателей на ТВ в 2025 году были переоценены сильнее, чем в 2024-м, что и сформировало динамику на уровне 13–18% в ТВ и интернете. «Оценка ТВ и интернета напрямую взаимосвязана, так как медийная реклама в интернете оценивается через долю офлайн-бюджета», — подчеркнул он.

Третьим медиа, собравшим в прошлом году больше клиентских денег, чем в предыдущем, стало радио, прибавив 6%, до объема 18,4 млрд рублей.

Камиль Хаджиахметов из группы АДВ говорит, что рост бюджетов на радио у участников рейтинга отличается от зафиксированного АКАР снижения на 5% из-за ограниченности мониторинга: в 2025 году основное падение произошло в немониторящихся регионах, тогда как мониторящиеся Москва и федеральная сеть, напротив, выросли почти на 2%.

Самое сильное падение произошло в прессе: сегмент показал провал на 22%, до 2,7 млрд рублей. Биллинги в рекламе вне дома сократились на 2% до 74,3 млрд рублей.

Андрей Рунов из группы SkyAlliance обратил внимание на противоречия в оценке сегмента рекламы вне дома (ООН): версия составителей рейтинга сильно отличается от оценки комиссии экспертов АКАР. Вместо двухпроцентного сокращения в сегменте, зафиксированного в рейтинге, эксперты АКАР констатировали, что реклама вне дома в 2025 году продемонстрировала рекордный рост — на 12%.

Андрей Рунов считает, что рост действительно имел место, но значительная его часть пришлась на активность компании RWB и рекламодателей «Платформы роста РВБ» — игроков сегмента малого и среднего бизнеса. «Эти рекламные инвестиции не являются частью агентского рынка, что и объясняет разницу в динамике бюджетов ключевых медиа в рейтинге АКАР и “Состава”», — сказал он.

Камиль Хаджиахметов из группы АДВ придерживается схожей точки зрения. Он тоже считает, что рынок наружной рекламы растет в основном за счет прямых клиентов RWB, при этом агентские бюджеты, наоборот, сокращались, что и отразилось в рейтинге АКАР и Sostav.

Методология рейтинга

Составители рейтинга АКАР и Sostav оценивают биллинги медиаагентств в пяти ключевых медиа — на ТВ, в интернете, наружной рекламе, прессе и на радио. Для расчетов они используют данные исследовательских компаний Mediascope, Admetrix, «Эспар-аналитик», Similarweb и Digital Budget.

В телерекламном сегменте базой для расчетов служат данные Mediascope об объеме рекламы в локальном, тематическом и национальном эфирах, в том числе спонсорских заставок и интеграций, а также результаты опроса медиаагентств.

В основе расчета биллингов при закупках интернет-рекламы — данные измерителя интернет-аудитории Mediascope, который предоставляет информацию об объемах размещения рекламы в сети. Учитывается медийная интернет-реклама (баннеры и видео), performance-размещение (поисковая реклама и реклама в соцсетях).

— Для определения доли бюджета рекламодателей на медийную рекламу в интернете проводится опрос агентств. Он позволяет выявить среднюю долю, пришедшуюся на медийную рекламу в бюджете, который рекламодатели выделили на размещение в интернете.

— Для оценки бюджетов performance-рекламы компания Digital Budget предоставляет данные о трафике на домены рекламодателей, собранные Similarweb. Сегмент performance включает в себя поисковую рекламу и рекламу в соцсетях. Бюджеты performance-рекламы суммируются с бюджетами на медийную рекламу.

С 2024 года для оценки рекламы вне дома составители рейтинга используют оперативный мониторинг цифровой наружки в Москве в системе Admetrix. Остальную часть наружной рекламы оценивают по традиционному мониторингу с учетом размещения в 64 крупнейших городах, а также в Москве и Московской области. Подсчет ведется на основе данных Admetrix и опроса медиаагентств «Составом». Оценку делают, исходя из бюджетов рекламодателей с учетом коэффициента надбавки за формат размещения.

Радиосегмент оценивают на основе данных Mediascope и опроса медиаагентств «Составом». С 2024 года для расчета бюджетов используют базовую стоимость минуты размещения по каждой радиостанции (данные Mediascope), которую корректируют на величину скидок (информация от агентств). Отдельно учитывают сетевые и локальные размещения в Москве и Санкт-Петербурге, а также бартерные сделки.

в Telegram канале