Московский рынок недвижимости 2026: ипотечные рекорды на фоне коррекции спроса

Рынок жилья Москвы перестраивается под новые условия спроса и финансирования

Январь 2026: спад активности покупателей и рост неопределенности

Январь 2026 года отметился резким охлаждением спроса, который составил 5491 лот. Падение произошло после ажиотажной активности в декабре (+30% к ноябрю), когда покупатели спешили закрыть сделки из-за ожиданий роста НДС и изменения условий семейной ипотеки (данные bnMap.Pro, 2026, квартиры и апартаменты, ДДУ по дате договора, Москва и Новая Москва; Росреестр). Традиционное сезонное снижение активности также внесло вклад в низкие показатели января. При этом в сегменте кредитования зафиксирован исторический рекорд: в январе россияне оформили ипотеку на 430 млрд рублей, что более чем втрое превысило объем января 2025 года. Аномальный спрос связан с изменениями по семейной ипотеке: заемщики стремились зафиксировать льготные кредиты на старых условиях до 1 февраля (по данным ИРН, ВТБ, ЦИАН, Интерфакс). В Москве на льготную ипотеку пришлось 80% от общего числа сделок. В Новой Москве, работающей преимущественно в комфорт-классе, доля ипотеки достигла 90% (источник: bnMap.Pro, 2026, квартиры и апартаменты, ДДУ, Москва и Новая Москва; Домклик).

Банки становятся осторожнее в выдаче ипотеки несмотря на снижение процентной ставки

Ситуация в финансовом секторе остается неоднородной. По итогам 2025 года общее количество выданных жилищных кредитов в России сократилось на 26%, а объем просроченной задолженности за год вырос в два раза, достигнув максимума с 2018 года (1%). Суммарный объем ипотечного долга в РФ увеличился на 9%, достигнув 20,8 трлн рублей (источник: ИРН, ВТБ, ЦИАН, Интерфакс).

На фоне улучшения макроэкономических показателей банк ВТБ с 28 января 2026 снизил процентные ставки по рыночным программам на 3,3 п.п. — теперь минимальная ставка на покупку квартир составляет 19,3%, а на рефинансирование — 19,6%. В апреле у банка снова произошло снижение ставки по ипотеке на 1 п.п. на кредиты с первоначальным взносом от 50%, теперь минимальные ставки на первичку и вторичку составляют 18,9%.

Кроме того, Центральный банк в шестой раз подряд снизил ключевую ставку на 0,5 п.п. до 15,5%. Председатель ЦБ РФ Эльвира Набиуллина сообщила, что уровень расторжения договоров рассрочки стабилен и не превышает 5%.

Порог входа в ипотеку вырос до заградительного уровня

По данным «РБК Недвижимость», в городах-миллионниках для одобрения ипотеки на однокомнатную квартиру сейчас требуется доход в среднем 123,2 тыс. руб. В Москве этот порог составляет 341,3 тыс. руб. Однако к концу 2026 года ожидается снижение требований за счет прогноза Минфина о падении рыночных ставок до 16%.

В этом случае требования к доходам могут измениться следующим образом:

-

Москва: 267,1 тыс. руб. (сейчас 341,3 тыс.);

-

Санкт-Петербург: 152,1 тыс. руб. (сейчас 194,4 тыс.);

-

Казань: 126,1 тыс. руб. (сейчас 161,2 тыс.).

В остальных мегаполисах (Нижний Новгород, Екатеринбург, Новосибирск и др.) будет достаточно 80–100 тыс. руб., а в Воронеже, Челябинске и Волгограде — менее 70 тыс. руб.

Важным регуляторным событием стало утверждение Росстандартом национального стандарта отделки (приказ от 30 января 2026 года), который вступил в силу 1 марта. Документ вводит 8 классов отделки с четкими критериями плоскостности и вертикальности. Данная инициатива поддержана президентом Владимиром Путиным и вице-премьером Маратом Хуснуллиным.

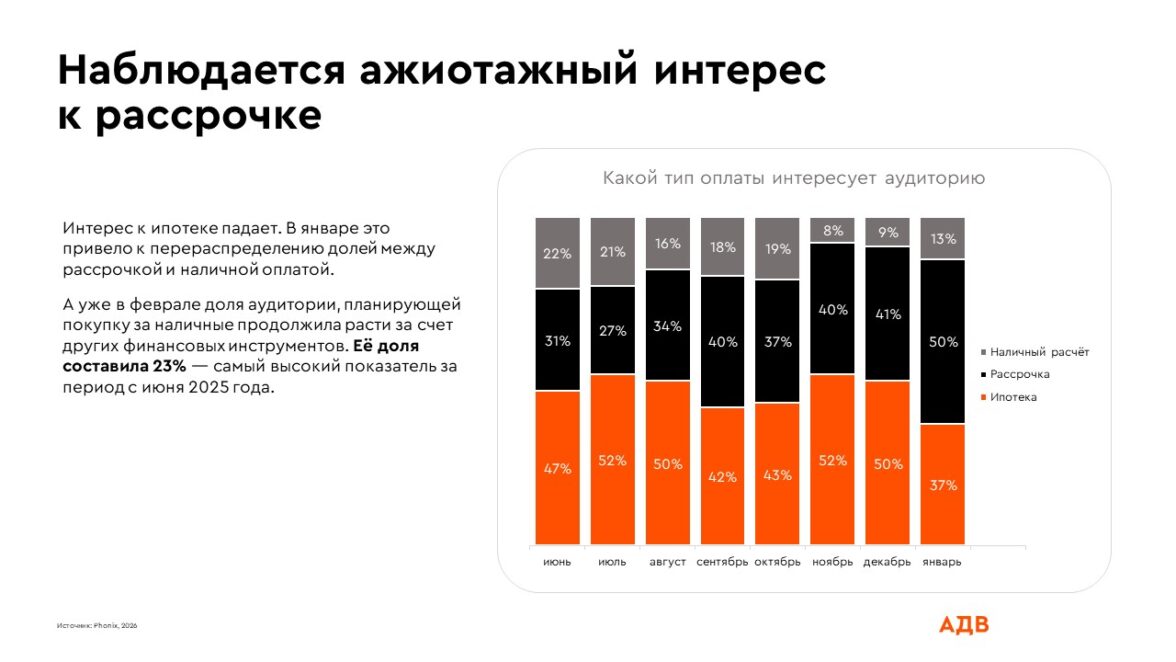

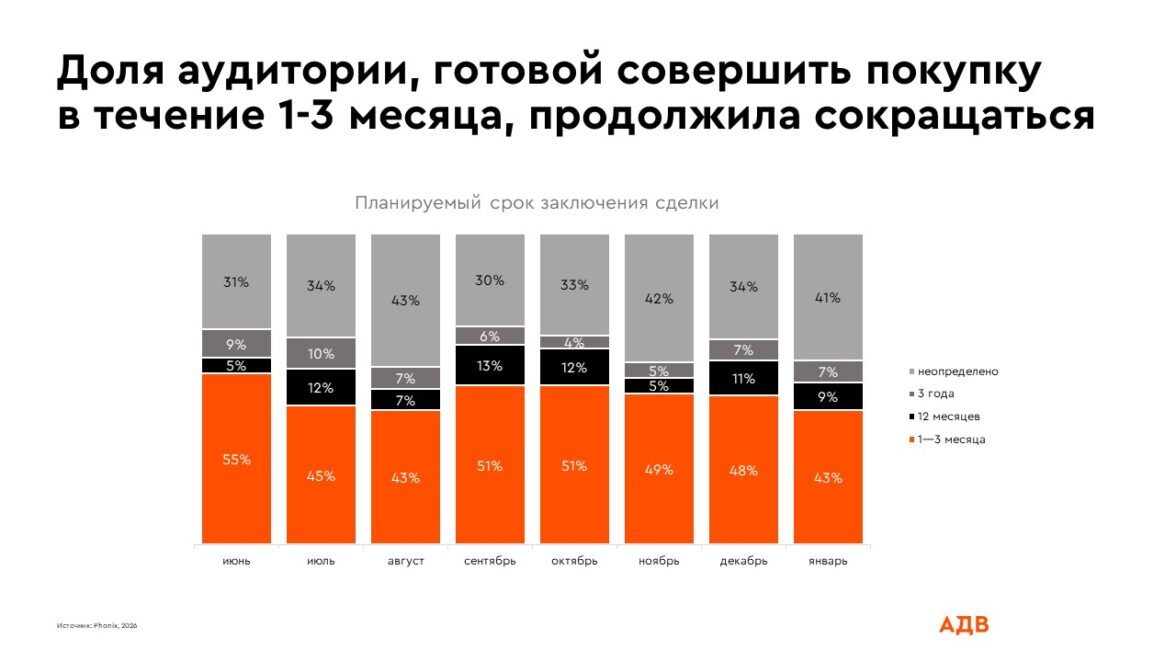

После начала последовательного снижения ключевой ставки аудитория стала более осторожной в определении сроков покупки: доля тех, кто не определился с периодом выхода на сделку, достигла 34% горячей аудитории. При этом интерес к рассрочке как способу оплаты растет, в то время как ипотека остается ограниченно доступной из‑за заградительных требований и изменений в семейной ипотеке. Доля покупателей, готовых полностью оплачивать сделку за свой счет, составляет около 9%, что связано в основном с высокой стоимостью жилья. В целом, после снижения ставки аудитория стала активнее интересоваться ипотечным кредитованием и рассрочкой, и в декабре совершить покупку с этими способами оплаты хотели чаще, чем в начале лета (источник: Phonix, 2025).

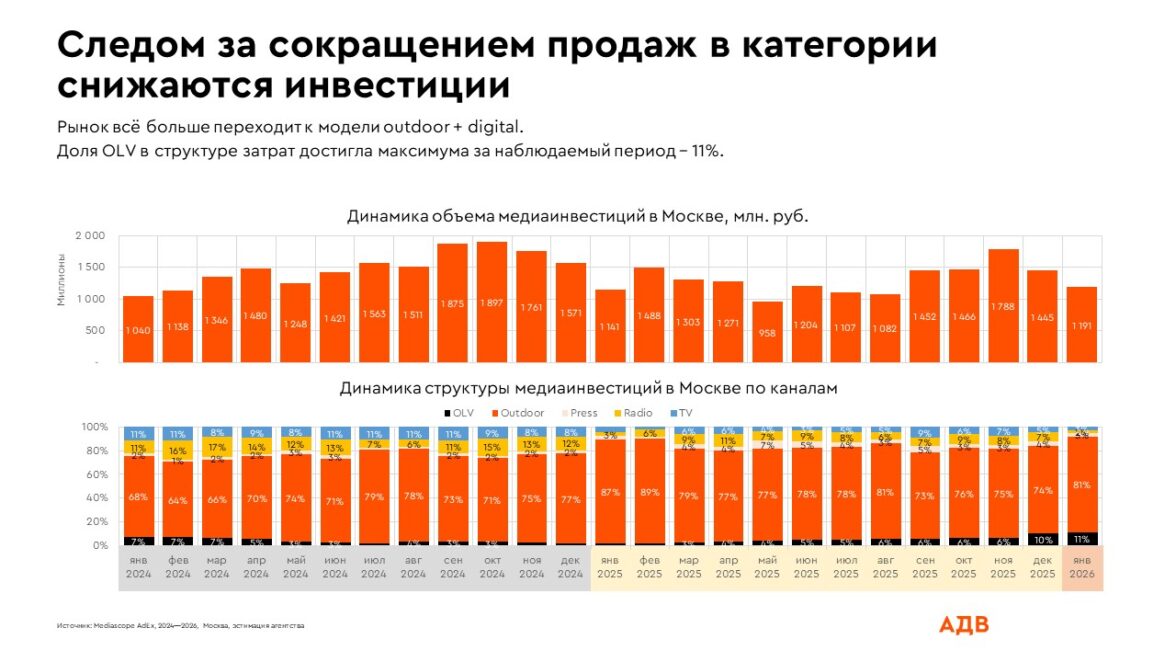

От роста бюджетов к эффективности: оптимизация медиасплита становится важнее гонки инвестиций

Объем медиаинвестиций девелоперов в декабре 2025 года составил ~1,4 млрд руб. за счет усиления ТВ, радио и OLV. Однако по итогам 2025 года вложения в ТВ и радио сократились на 53% и 45% соответственно, а доля наружной рекламы в моменте достигала 89% (февраль 2025). Восстанавливается рынок печатной периодики, затраты на который приближаются к уровню ТВ (источник: Mediascope AdEx, 2023–2025, эстимация агентства).

Такая динамика напрямую связана с более широкими изменениями на рынке. 2025 стал точкой перелома для рынка недвижимости: высокая ставка по ипотеке остается главным ограничением. При комфортном уровне до 10% фактическая ставка и прогнозы держатся выше, из-за чего значительная часть аудитории откладывает покупку. Параллельно спрос уходит во вторичку, усиливая давление на первичный рынок.

На этом фоне рынок стал фрагментированным: в Москве наблюдается замедление продаж на фоне сокращения инвестиций, тогда как регионы показывают разнонаправленную динамику. При этом медиабюджеты снижаются, а требования к результату только растут: бизнесу нужны не охваты, а гарантированные сделки.

Структура спроса также отражает происходящие изменения:

-

Ипотека: остается основным инструментом (50% сделок — однокомнатные квартиры, 30% — двухкомнатные).

-

Рассрочка: используется почти исключительно для однокомнатных лотов.

-

Наличные: составляют лишь 9% сделок и ориентированы на двухкомнатные квартиры и более платежеспособную аудиторию.

Средняя цена м2 за год выросла на 15–43%, причем массовые сегменты дорожали быстрее, а в дорогих сегментах сильнее снижалась площадь лотов. Максимальные скидки даже при 100% оплате составляют лишь 5–7% (источник: bnMap.pro; Инком-Недвижимость).

В таких условиях классические стратегии перестают работать. Наращивание бюджетов дает убывающую отдачу и рост стоимости результата, а сокращение инвестиций разрушает воронку. Связка «больше бюджет — больше продаж» фактически теряет эффективность. Поэтому ключевая точка роста смещается внутрь процессов. Важен не столько уровень медийных инвестиций, сколько управление медиамиксом, воронкой и качеством обработки лидов. Все чаще конкуренция происходит не на уровне закупки трафика, а на уровне эффективности работы с ним.

Именно здесь усиливается роль технологий. Моделирование медиамикса позволяет снижать стоимость лида и точнее управлять инвестициями, а голосовая аналитика и AI — повышать конверсию за счет работы с реальными причинами отказов и качеством коммуникации. Практика показывает, что автоматизация дает прямой бизнес-эффект: сокращается время на аналитику, ускоряется сегментация, появляется возможность персонализировать предложения и управлять продажами в реальном времени.

В течение прошлого года рынок демонстрировал разрыв между динамикой продаж и маркетинговых инвестиций: сделки сокращались, тогда как бюджеты на продвижение в диджитале продолжали расти. Конкуренция за уменьшающуюся аудиторию привела к своеобразной гонке бюджетов, которая далеко не всегда приводит к сопоставимому росту продаж: прямые рекламные инвестиции в недвижимости не гарантируют пропорциональной отдачи. В этой ситуцации ключевым фокусом становится оптимизация. Девелоперам имеет смысл внедрять речевую аналитику, повышать эффективность коммуникационных решений и при планировании значительных бюджетов использовать математическое моделирование cost-эффективных медиасплитов. Одновременно рынок переживает очередную трансформацию медиаландшафта. В таких условиях особенно актуален подход test-and-learn: аккуратные эксперименты с новыми каналами могут открыть неожиданные точки роста.

Евгений БолтовскийДиректор по стратегии и исследованиям Advelop

В условиях охлаждения спроса на рынке жилой недвижимости усиливается конкуренция за покупателя. В текущих условиях выигрывают те, кто инвестирует не только в объемы размещения, но и в аналитику, технологии и системное управление эффективностью — от первого контакта с потенциальным покупателем до финального решения о покупке

Юлия ГрейсГенеральный директор Advelop