Главные тренды фармрынка России в 2025 году

Российский фармрынок показал прирост на 15% за первое полугодие 2025 года — это выше ожиданий и быстрее, чем в 2024 году. Ускорение может говорить о восстановлении потребительского спроса и эффективности локальных программ поддержки, считают в OKS Labs. В новом исследовании аналитики уточняют свой прогноз на 2025 год и разбирают главные тренды рынка: сдвиг спроса в пользу дорогих препаратов, оживление в сфере клинических исследований, цифровизацию и движение к локализации.

Уточненный прогноз на 2025 год

Согласно данным исследования OKS Labs, коммерческий сегмент фармрынка в России в 2025 году вырастет на 12,7%, до 1,8 трлн рублей. Прогноз базируется на исторических данных (с 2018 года по сентябрь 2025 года). Аналитики рассчитали помесячные темпы прироста объемов рынка и выявили устойчивые сезонные паттерны через усреднение приростов по месяцам.

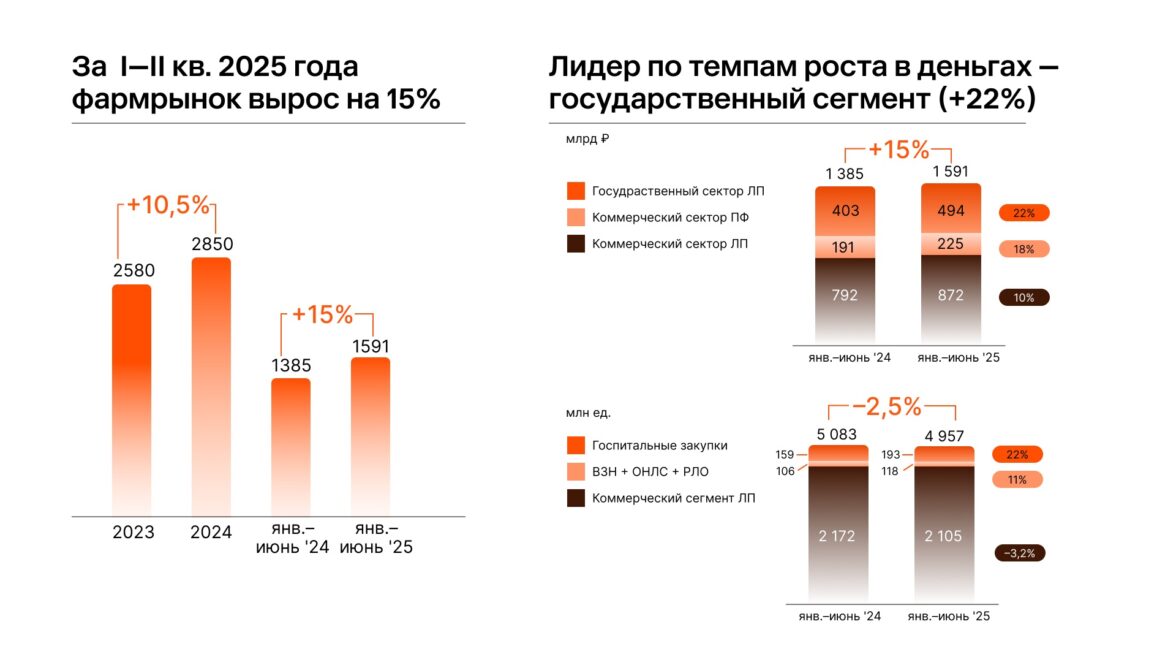

За первое полугодие 2025 года фармацевтический рынок России показал рост на 15%, до 1,591 трлн рублей, свидетельствуют данные DSM. По сравнению с 2024 годом темпы роста ускорились: тогда рынок показывал прирост на 10,5% год к году.

Государственные закупки лекарственных препаратов (ЛП) показали прирост на 22,6%, до 494 млрд рублей, что стало главным драйвером динамики объема рынка.

Коммерческий сектор лекарственных препаратов за первое полугодие показал рост на 10%, до 872 млрд рублей, а коммерческий сектор парафармацевтики (ПФ) — на 18%, до 225 млрд рублей.

Факторы роста: рост цен и сдвиг спроса в пользу дорогих препаратов

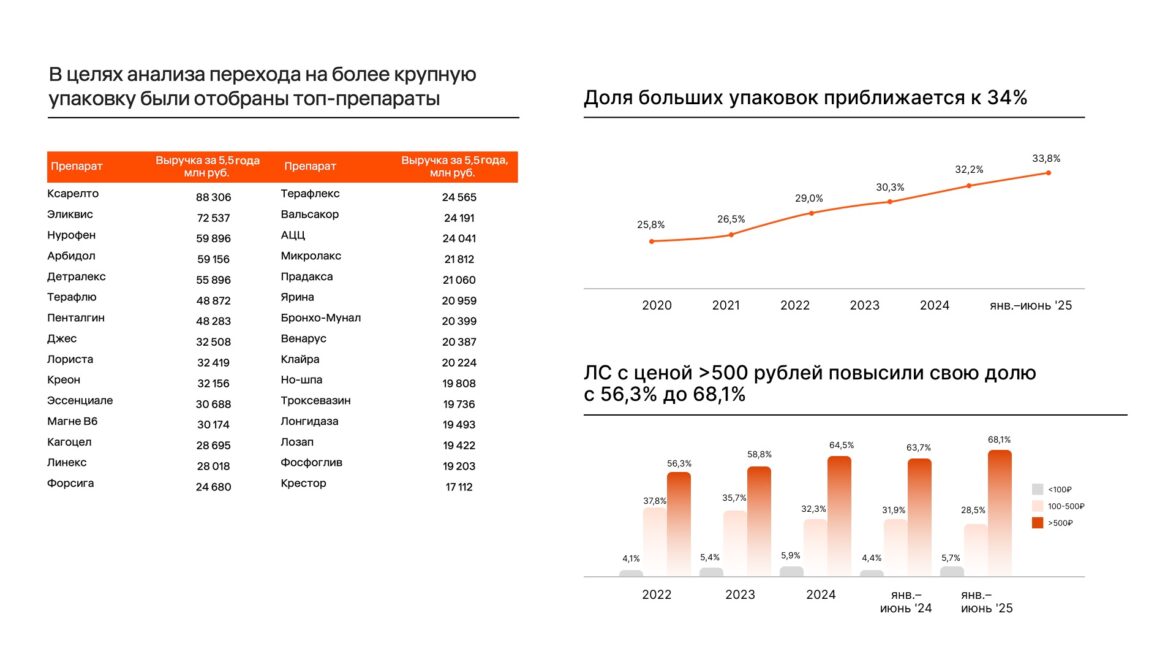

Ключевым драйвером роста рынка, как и ранее, стал рост цен на препараты, не входящие в список ЖНВЛП (жизненно необходимые и важнейшие лекарственные препараты) — он, по данным DSM, составил 4,7%. Также в OKS Labs отмечают изменение структуры потребления на фоне роста реального располагаемого дохода: покупатели теперь предпочитают более дорогие и большие упаковки препаратов. В частности, доля категории >1000 рублей, по данным DSM, достигла 38% против 34% в 2024 году.

Эксперты OKS Labs проанализировали продажи топ-препаратов за последние пять лет и выяснили, что по данным на первое полугодие 2025 года доля больших упаковок приближается к 34%, а лекарственные средства с ценой дороже 500 рублей повысили свою долю с 56,3% до 68,1%.

Еще один фактор — общий рост расходов населения на лекарственные препараты. По данным Центробанка, траты россиян на фармацевтическую продукцию постепенно увеличиваются в номинальном выражении со средним темпом около 8,8% в год. В феврале 2025 года расходы на лекарства достигли рекордных значений, составив 154,6 млрд рублей.

Государство усиливает локализацию и контроль

В 2024 году государство проводило курс на локализацию производства и внедрило механизм принудительного лицензирования. Это позволило поставить отечественные препараты в приоритет на законодательном уровне для снижения импортозависимости. Развитие отечественного производства также поддерживается через субсидии, налоговые льготы и упрощение регистрации.

В результате по итогам первого полугодия 2025 года доля отечественной продукции на рынке лекарств выросла до 49,8% против 48,7% годом ранее. Как отмечают аналитики, пока высокая зависимость от импортных субстанций сохраняется, но вводятся механизмы поддержки отечественных производителей в госзакупках.

Одновременно усиливается надзор за оборотом лекарств через систему МДЛП (мониторинг движения лекарственных препаратов). С 1 июня 2025 года началось поэтапное внедрение разрешительного режима при продаже этих препаратов. Система интегрирована с кассовым программным обеспечением и автоматически блокирует продажу фальсифицированных, просроченных или отозванных из оборота лекарств.

Рост числа клинических исследований

В России возобновился положительный тренд в части клинических исследований. Их количество для новых препаратов за шесть месяцев 2025 года выросло на 89% по сравнению с аналогичным периодом 2024 года: идет восстановление сегмента, подчеркивают в OKS Labs по факту анализа данных о количестве регистрационных удостоверений GRLSBASE. Это признак оживления инновационной деятельности в отрасли, несмотря на геополитические ограничения, отмечают аналитики.

AI и цифровизация — ключевые драйверы трансформации

Искусственный интеллект активно внедряется в диагностику, прогнозирование и обработку медицинских данных, что значительно повышает скорость разработки и доработки фармацевтических препаратов. Появляются проекты гибридных и дистанционных клинических исследований.

Также на российский фармрынок продолжает влиять и цифровизация. Растет использование электронных рецептов, развиваются проекты по автоматизации маркетинга и персонализации коммуникаций с врачами и пациентами.

Переход к локализации и устойчивому развитию

Среди ключевых трендов, которые будут определять развитие фармацевтического рынка в ближайшие годы, — переход к принципам устойчивого развития. Компании внедряют экологические стандарты и стремятся снизить негативное влияние своей деятельности на окружающую среду. Как отмечают аналитики, устойчивое развитие и ESG в российских фармацевтических компаниях — явление еще не массовое. Многие компании либо не публикуют ESG-отчеты, либо делают это формально, без детального раскрытия экологических показателей.

Еще один ключевой тренд — продолжающаяся локализация российского фармрынка. В частности, в OKS Labs предлагают присмотреться к инвестициям в развитие внутреннего производства лекарственных препаратов для лечения социально значимых заболеваний. 53% лекарств, или 578 импортных торговых наименований из текущего перечня СЗЛС (стратегически значимых лекарственных средств), сейчас поступают из недружественных стран.

Так, сохраняется импортная зависимость в ключевых группах препаратов. Доля полного цикла у противомикробных препаратов составляет только 88%, противоопухолевых препаратов и иммуномодуляторов — 76%, препаратов для сердечно-сосудистой системы — 74%, лекарств для крови и системы кроветворения — 84%, препаратов для нервной системы — 59%. Аналитики указывают на перспективы инвестиций в создание качественных дженериков или улучшенных препаратов-аналогов из приведенных выше групп для обеспечения лекарственной независимости. Также актуальными будут инвестиции в создание инфраструктуры для перехода от частичной локализации к полной и вложения в создание совместных производств с Индией, считают в OKS Labs.

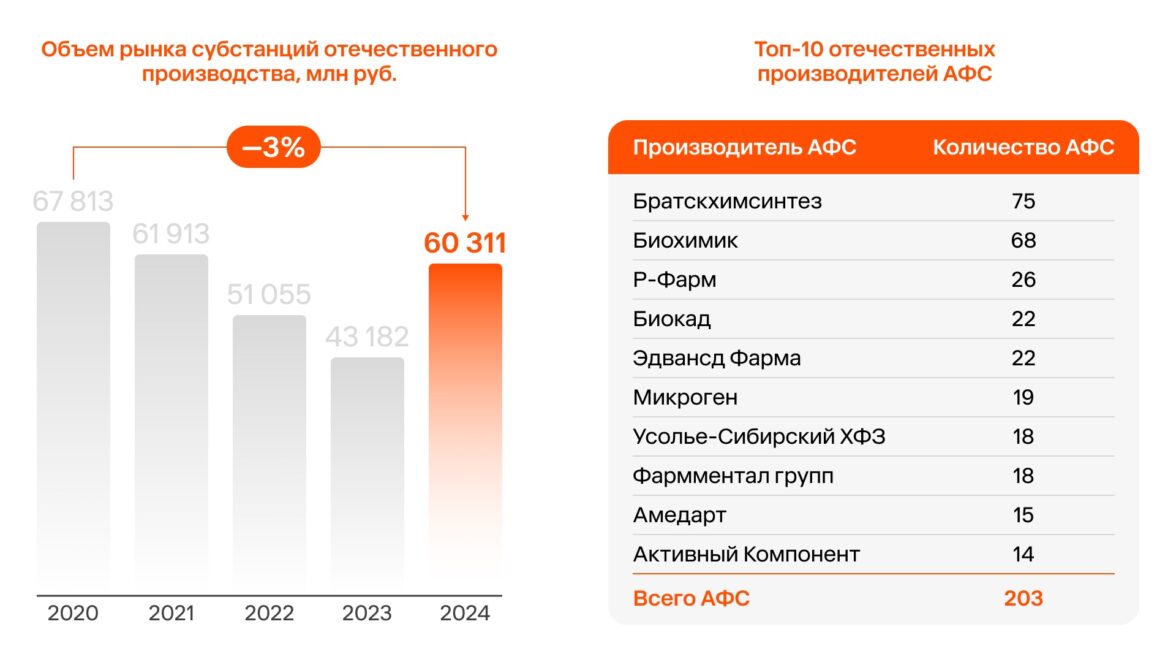

Также аналитики обращают внимание на инвестиции в производство активных фармацевтических субстанций (АФС) для повышения уровня локализации лекарственных средств. Доля отечественных субстанций остается на уровне 25–30%, что не покрывает объем текущего спроса. Большая часть по состоянию на 2024 год поступает из Китая — на них приходится около 50% импорта; 29% субстанций идет из стран Евросоюза и примерно 17% приходится на Индию.

«Высокая зависимость от импортных субстанций пока сохраняется. Однако новые механизмы поддержки, в том числе правило «второй лишний», субсидии и льготные кредиты, изменят многое: в ближайшие 5–7 лет ожидается расширение ассортимента и выпуск сотен наименований АФС. В целом мы уже видим укрепление позиций российских производителей, рост доли отечественной продукции на рынке лекарств. Эти процессы будут продолжаться».

Татьяна ЗахаринаДиректор практики корпоративных финансов OKS Labs

Татьяна ЗахаринаДиректор практики корпоративных финансов OKS Labs

🟠 Другие рекомендации, анализ трендов и подробные графики с актуальными цифрами — в полной версии исследования→