Google перестал быть стабильным источником трафика для СМИ

Сайты медиа по всему миру продолжают терять аудиторию, приходящую из Google. По новым данным аналитической платформы Chartbeat, за год — к ноябрю 2025-го — трафик из органического поиска Google на сайты издателей сократился примерно на треть.

Падение затронуло не только классический поиск. Google Discover — рекомендательная лента, которую пользователи видят в мобильных приложениях Google и на устройствах Android, — также стала отправлять меньше читателей: год к году объем переходов снизился на 21%.

Эти данные были опубликованы в отчёте Reuters Institute for the Study of Journalism — Journalism and Technology Trends and Predictions 2026.

Как проводился опрос

В основу исследования Journalism and Technology Trends and Predictions 2026 легли результаты опроса 280 руководителей медиа из 51 страны, включая 64 главных редактора, 64 управляющих директора и 51 руководителя цифровых/инновационных-направлений. Опрос проводился в ноябре-декабре 2025 года.

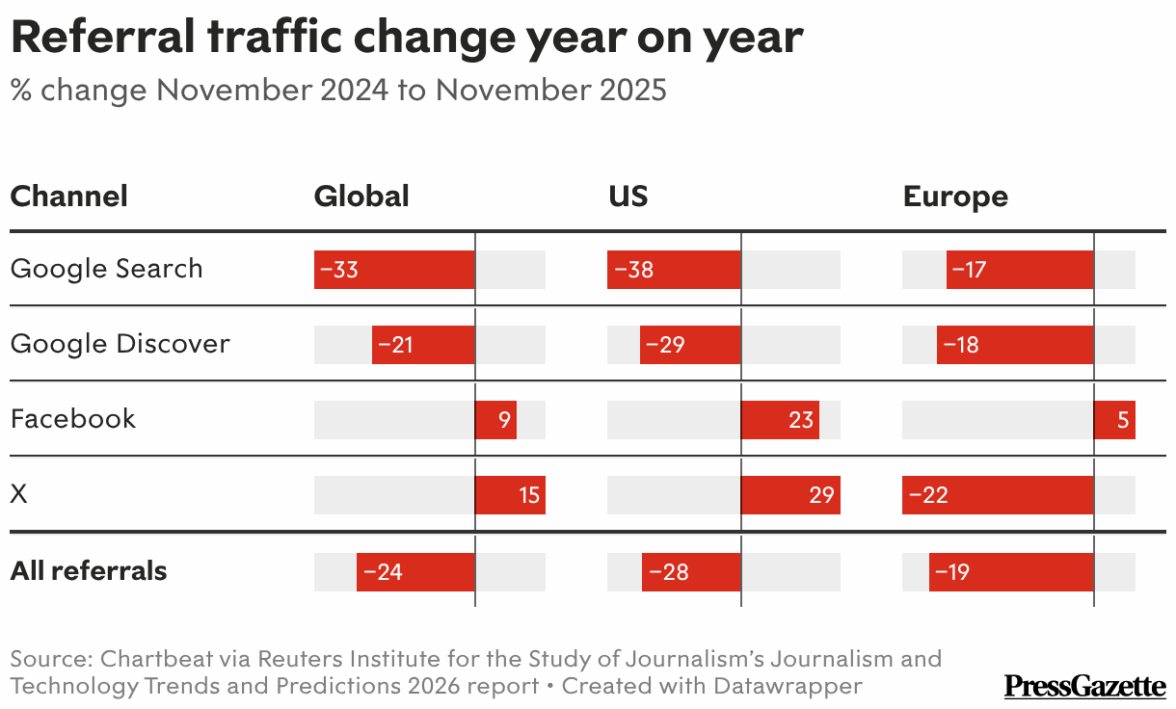

Таблица показывает изменение реферального трафика на сайты медиа в ноябре 2025 года по сравнению с ноябрем 2024-го: в мире переходы из Google Search сократились на 33%, в США — на 38%, в Европе — на 17%, при этом трафик из Google Discover также снизился (–21% глобально, –29% в США и –18% в Европе); на фоне падения Google соцсети выглядят более устойчиво — Facebook* показывает рост на 9% в мире (и на 23% в США), а X прибавил 15% глобально и 29% в США, хотя в Европе у X зафиксировано падение на 22%; несмотря на локальный рост отдельных соцсетей, общий объем реферальных переходов всё равно сократился на 24% в мире, на 28% в США и на 19% в Европе.

При этом исследователи подчеркивают: проблема не ограничивается одним годом. Если смотреть шире, то с мая 2023 года реферальные переходы к издателям:

— из Google Search снизились на 21%,

— из Google Discover — на 18%,

—, а общий объем внешних переходов на сайты медиа — на 24%.

Другими словами, речь идет о системном сползании трафика, а не о временной коррекции.

В США с трафиком еще хуже

Наиболее выраженное падение наблюдается в США, где зависимость медиарынка от поисковых систем традиционно выше.

Согласно данным Chartbeat:

— переходы из органического поиска Google упали на 38% год к году,

— Discover — на 29%.

Если отсчитывать с мая 2023 года, оба канала сократились примерно одинаково: минус 22% каждый.

Почему особенно страдают лайфстайл и сервисные медиа

В отчёте отдельно отмечается: особенно сильное снижение трафика испытали издатели, которые делают ставку на прикладной и утилитарный контент — например:

— прогнозы погоды;

— телепрограммы;

— гороскопы и другие подобные форматы.

Авторы исследования связывают это с тем, что в 2024 году Google начал активно внедрять AI-сводки прямо в выдаче: теперь в верхней части результатов поиска появляются короткие ответы, составленные ИИ, из-за чего пользователь всё чаще получает «готовое решение» сразу в интерфейсе Google — и не видит необходимости переходить на сайт.

В России вслед за читателями и трафиком из СМИ уходят рекламодатели

По данным рекламной группы Starlink, в 2025 году объем рекламы в печатной прессе сократился на 13% год к году и составил 4,1 млрд рублей, а в 2026 году может снизиться еще на 14%. Одновременно сегмент онлайн-СМИ в 2025 году показал умеренное падение: объём рекламных размещений уменьшился на 3%, до 21,8 млрд рублей; аналогичную динамику рынок может сохранить и в 2026 году. В целом, по оценке Starlink, российский рекламный рынок с учётом ритейл-медиа в 2025 году вырос на 23%, до 1,5 трлн рублей, а в 2026 году темпы роста могут замедлиться до 19%, при увеличении объема рынка до 1,8 трлн рублей.

Издатели ждут дальнейшего падения — в среднем ещё на 43% за три года

Опрос, который лёг в основу отчета Reuters Institute, показывает: ожидания участников рынка довольно пессимистичны.

Респонденты считают, что трафик из поиска может сократиться в среднем еще на 43% в ближайшие три года. При этом авторы отчета подчеркивают: это будет не абсолютный «Google Zero» (то есть не полный обновленный поток аудитории из поиска), но последствия всё равно окажутся серьезными.

Прогнозы различаются:

— небольшая часть издателей рассчитывает, что их потери будут ограниченными — менее 20%,

—, но примерно пятая часть опрошенных ожидает падение более чем на 75%.

Соцсети больше не воспринимаются как надежная альтернатива

На фоне падения трафика из Google издатели неизбежно ищут компенсацию в соцсетях. Однако динамика там выглядит противоречиво.

С одной стороны, в ноябре 2025 года социальные переходы в целом были «ровными или слегка растущими»:

— X (Twitter) показал рост на 15% год к году;

— Facebook — на 9%.

Таблица отражает изменение реферального трафика на сайты медиа в ноябре 2025 года по сравнению с ноябрем 2024-го: переходы из Google Search сократились на 33% в мире, на 38% в США и на 17% в Европе, а трафик из Google Discover также снизился — на 21% глобально, на 29% в США и на 18% в Европе; на этом фоне соцсети показывают разнонаправленную динамику — Facebook вырос на 9% в мире, на 23% в США и на 5% в Европе, X прибавил 15% глобально и 29% в США, но в Европе снизился на 22%; в целом суммарный реферальный трафик продолжил падение и уменьшился на 24% в мире, на 28% в США и на 19% в Европе.

Facebook, например, с января 2025 года начал снова активнее показывать пользователям новости и политику — после периода, когда платформа сознательно отодвигала новости на второй план в пользу видео.

Но если смотреть не на годовое изменение, а на ситуацию относительно мая 2023 года, становится ясно: даже после небольшого оживления соцсети остаются далеко не тем каналом, каким были раньше.

Так, переходы из Facebook к издателям всё ещё на 43% ниже, чем в мае 2023 года.

X показывает неоднозначную картину:

— в США X и Facebook выросли сильнее (X +29%, Facebook +23%),

—, но в Европе у X годовое падение 22%,

— глобально относительно мая 2023 года X снизился на 46% (а в Европе — ещё глубже).

В итоге отчёт делает вывод, что значительная часть индустрии, по сути, «сдалась» в борьбе за эти каналы: в 2026 году большинство издателей планируют вкладывать меньше усилий в Facebook и X (net score –23 и –52).

AI-платформы быстро растут, но трафика пока почти не дают

С июля 2024 года фиксируется резкий рост переходов на сайты СМИ из ChatGPT. Однако в абсолютных цифрах эффект пока почти незаметен:

— переходы из ChatGPT составляют лишь 0,02% всего реферального трафика,

— Perplexity — и вовсе 0,002%.

Тем не менее издатели считают AI-платформы перспективным направлением и планируют активнее работать с ними как с каналом дистрибуции и вовлечения. По данным опроса net score этого направления — 61.

Лицензирование контента для ИИ — потенциальный доход, но без надежды на рост прибыли издателей

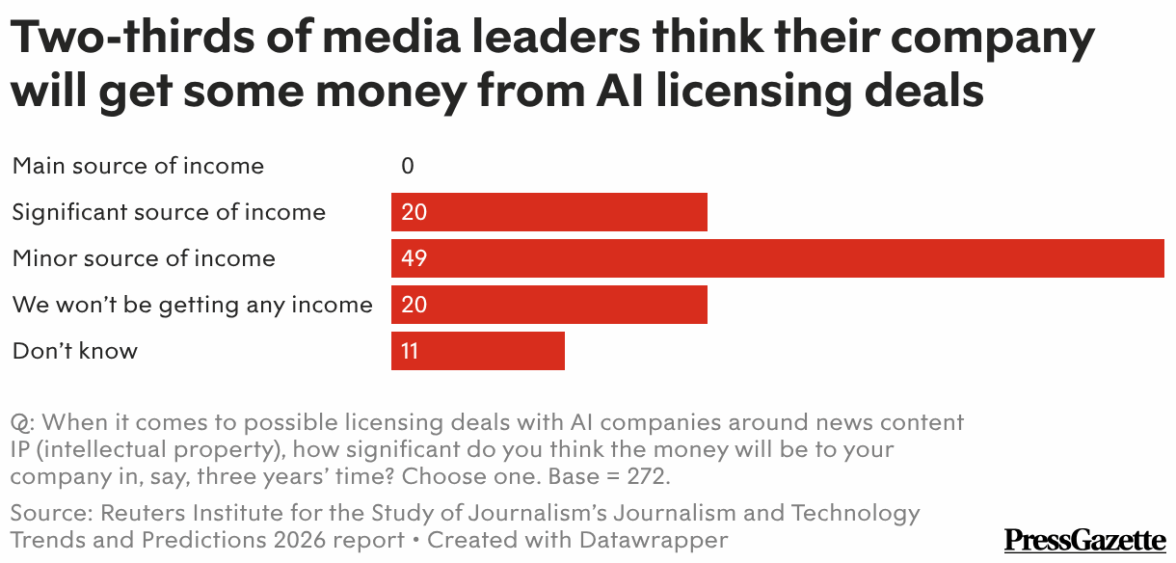

Почти 69% опрошенных медиаменеджеров ожидают, что сделки по лицензированию контента для AI-компаний дадут их бизнесу хотя бы какую-то выручку в ближайшие три года. Но большинство респондентов сразу оговариваются: это, скорее всего, будет не основной, а вспомогательный источник дохода.

Около 20% опрошенных вообще не ждут от этой модели никаких денег.

Диаграмма показывает ожидания медиаменеджеров относительно того, насколько значимыми будут доходы от лицензирования новостного контента для ИИ-компаний в перспективе трёх лет: почти половина респондентов (49%) считает, что такие сделки станут лишь небольшим источником дохода, ещё 20% рассчитывают на существенный вклад в выручку, однако никто не ожидает, что лицензирование станет основным источником дохода; при этом 20% уверены, что их компания не получит никакой выручки от подобных соглашений, а 11% затруднились с ответом.

YouTube становится главным каналом для издателей

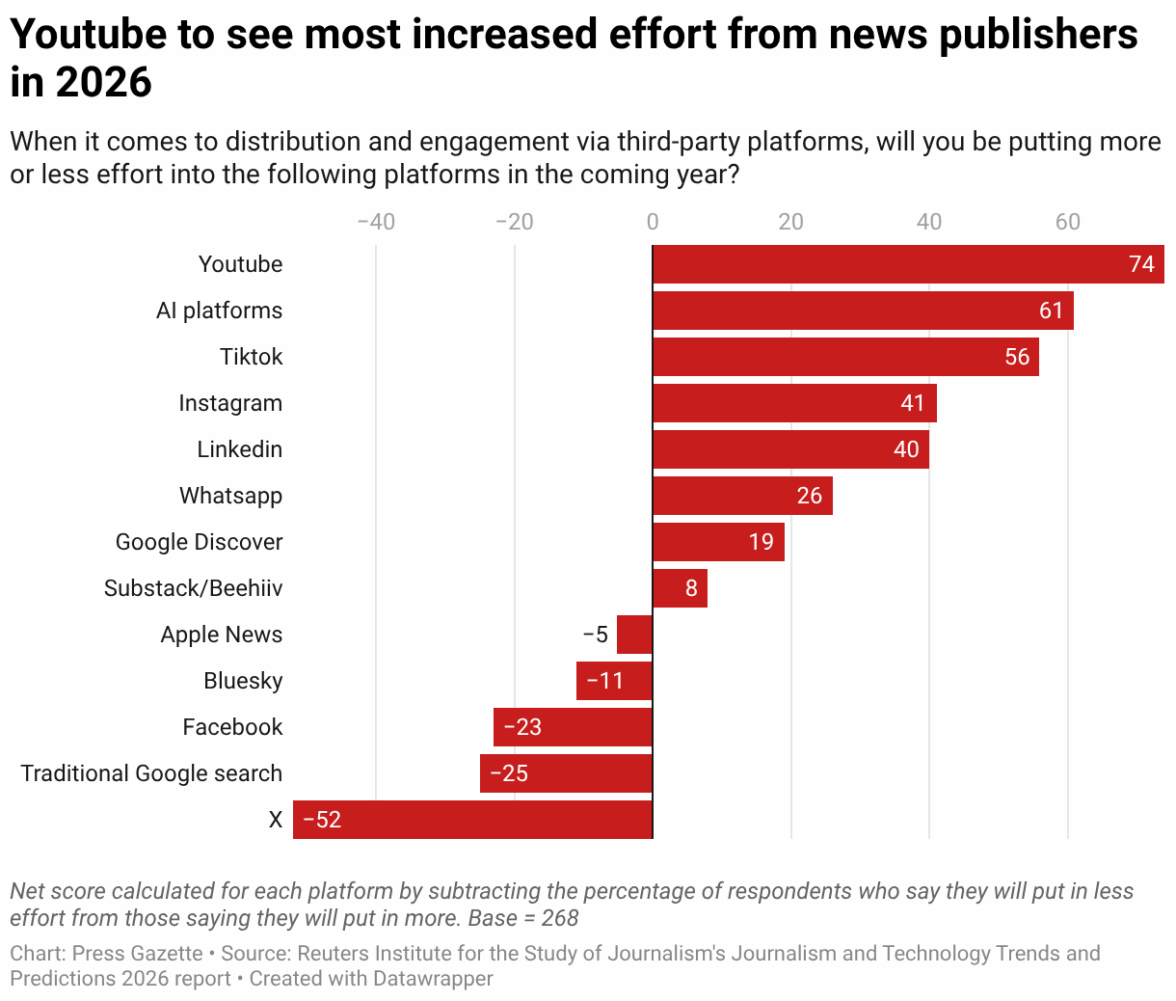

Среди сторонних платформ именно YouTube воспринимается индустрией как главный канал, куда стоит инвестировать время и ресурсы в 2026 году.

По данным отчёта, YouTube — лидер по планам усиления активности: показатель net score (разница между долей тех, кто планирует усилить присутствие, и тех, кто собирается его сокращать) вырос с 52 до 74.

Диаграмма показывает, какие внешние платформы издатели намерены активнее развивать в 2026 году (показатель net score — разница между долей тех, кто планирует усилить присутствие, и тех, кто собирается его сокращать): главным приоритетом становится YouTube (74), далее следуют AI-платформы (61) и TikTok (56), тогда как Instagram* (41), LinkedIn (40) и WhatsApp* (26) воспринимаются как дополнительные направления роста; Google Discover остается умеренно позитивным каналом (19), а Substack/Beehiiv — нишевым (8), при этом часть платформ редакции планируют развивать меньше — Apple News (-5) и Bluesky (-11), а наиболее резкое снижение интереса фиксируется к Facebook (-23), традиционному поиску Google (-25) и особенно к X (-52).

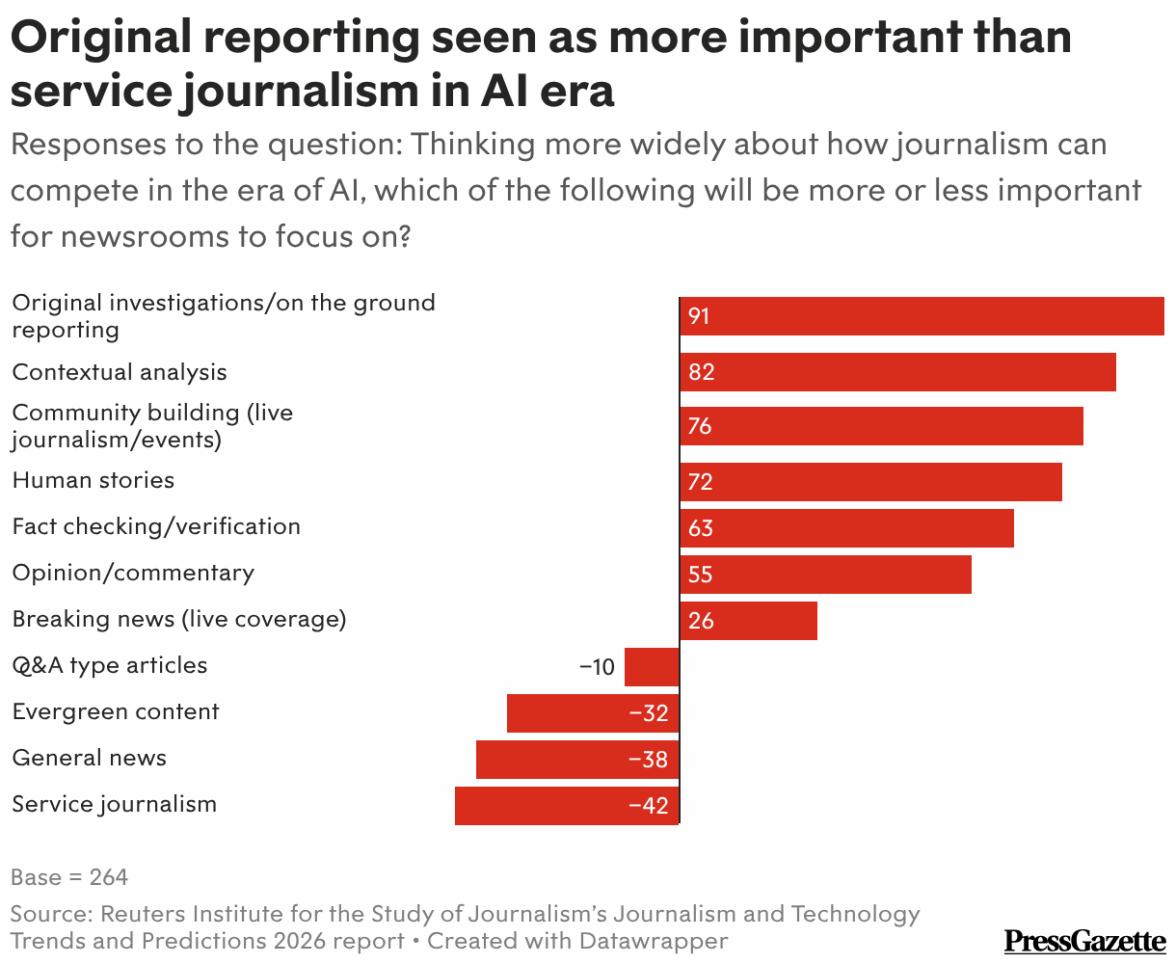

Что издатели считают ответом на кризис: больше уникального контента и человеческого присутствия

На фоне падения поискового трафика и конкуренции с AI-«ответчиками» издатели пересматривают редакционные приоритеты.

Чаще всего участники опроса называют ключевыми направлениями:

1) оригинальные расследования и репортажи «с земли»,

2) контекстную аналитику,

3) развитие комьюнити вокруг медиа.

Наоборот, наименее важными для будущего они считают:

— service journalism (прикладные советы),

— общий новостной поток,

— evergreen-контент.

Диаграмма отражает, какие редакционные направления участники опроса считают более или менее важными для конкуренции журналистики в эпоху ИИ: наибольший приоритет получают оригинальные расследования и репортажи с мест событий (91), а также контекстная аналитика (82) и развитие сообщества вокруг медиа через события и live-форматы (76), далее следуют человеческие истории (72) и фактчекинг/верификация (63); умеренно важными остаются мнения и комментарии (55) и оперативные новости в режиме live (26), тогда как часть форматов редакции считают менее перспективными — Q&A-материалы (-10), evergreen-контент (-32), общие новости (-38) и особенно service journalism (прикладные сервисные материалы) (-42).

В будущее журналистики верит все меньше медиаменеджеров

Доля медиаменеджеров, которые считают перспективы журналистики в ближайший год благоприятными, снижается несколько лет подряд:

— 2022 год — 60%,

— 2024 год — 41%,

— 2025 год — 38%.

Reuters Institute связывает падение уверенности с несколькими факторами:

— распространением искусственного интеллекта;

— прогнозируемым дальнейшим сокращением видимости в поиске и соцсетях;

— ощущением, что традиционные СМИ теряют связь с частью общества;

— политическим давлением и делегитимацией СМИ в публичной риторике.

Журналисты должны стать контентмейкерами

Согласно отчёту:

— 76% медиаруководителей планируют в 2026 году поощрять сотрудников вести себя больше, как контентмейкеры, нежели как журналисты в классическом понимании;

— примерно половина респондентов хочет сотрудничать со сторонними авторами, чтобы эффективнее распространять свой контент.

* продукт Meta (признана экстремистской и запрещена в РФ)

в канале MAX