«Каждый второй рубль уходит маркетплейсам»: SCG представила исследование о трансформации e-commerce в России

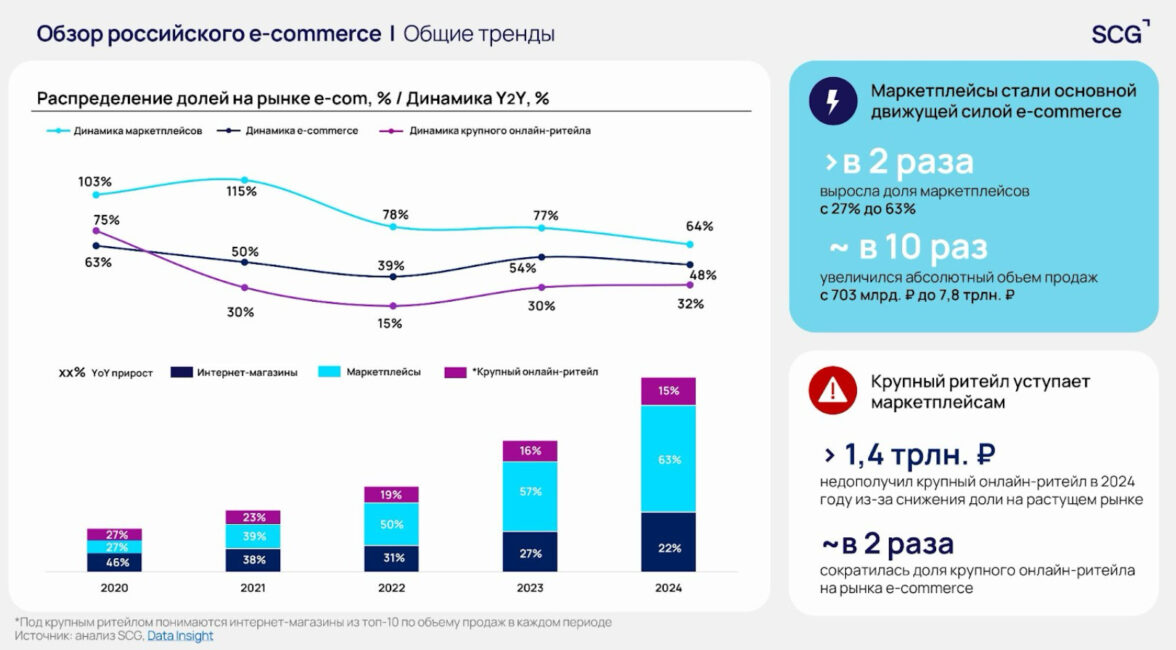

По данным исследования, доля маркетплейсов в общем обороте электронной коммерции в России достигла 63% в 2024 году, тогда как еще пять лет назад она составляла 27%. Это означает, что почти каждый второй рубль, который раньше мог бы остаться у классического интернет-магазина, теперь уходит в адрес платформ с многотысячной витриной и централизованной логистикой. Более того, около 92% онлайн-покупателей совершают заказы через маркетплейсы, что превращает их из торговых площадок в настоящие инфраструктурные монополии и это уже массовый потребительский стандарт.

Одновременно с этим доля крупного онлайн-ритейла сократилась на 12 процентных пунктов, а совокупные недополученные доходы сектора в 2024 году оцениваются в 1,4 трлн рублей. Рынок растет —, но растет не для всех. За 2024 год было совершено 6,8 млрд заказов, однако темпы прироста замедлились до 45%, что является минимумом за последние 5 лет.

Текущая ситуация — это не временное перераспределение спроса, а структурный сдвиг. Маркетплейсы берут под контроль не только каналы продаж, но и логистику, трафик, финтех-сервисы и пользовательский интерфейс.

Артур ЦыкуновУправляющий партнер SCG

Артур ЦыкуновУправляющий партнер SCG

Традиционные онлайн-ритейлеры испытывают на себе многоуровневое давление. Во-первых, речь идет о потере лояльной аудитории — уже сейчас около 74% покупателей регулярно используют и маркетплейсы, и ритейл, что делает конкуренцию за удержание особенно острой. Во-вторых, покупатели становятся более рациональными, предпочитая массовые платформы за счет удобства, скорости и доступности. В-третьих, логистические и рекламные бюджеты ритейлеров не выдерживают конкуренции с интегрированными экосистемами Wildberries, Ozon или Яндекс.Маркета.

Это означает, что каждый второй рубль онлайн-покупок уходит не ритейлерам, а агрегаторам.

Согласно прогнозу SCG, к 2028 году объём e-commerce в России вырастет до 30 трлн ₽, а доля маркетплейсов достигнет 72%. При этом доля классического онлайн-ритейла продолжит снижаться — до 9% от общего оборота.

Это означает, что устойчивость таких игроков будет напрямую зависеть от их способности перестроиться: развивать цифровую инфраструктуру, строить точечные коммуникации с клиентом и выходить за пределы формата «просто сайт + доставка».

Мы фиксируем зрелость рынка. И рост маркетплейсов — это не временный тренд, а новая архитектура e-commerce. Удержаться могут лишь те, кто готов осознанно трансформировать клиентский путь, не теряя фокуса на ценности продукта для потребителя.

Анна КравченкоВедущий аналитик SCG

Анна КравченкоВедущий аналитик SCG

В международной части исследования SCG приводит сравнение с крупнейшими e-commerce рынками: США, Китаем и Южной Кореей. В США, например, доля маркетплейсов составляет 39%. В Китае — наоборот: экосистема Alibaba, JD и Pinduoduo контролирует более 80% рынка, а пользователь тратит в среднем $155 в месяц онлайн. В Южной Корее доля крупных маркетплейсов — около 57%, при этом страна опережает всех по скорости доставки и технологичности логистики. Россия уже превзошла США по доле маркетплейсов и движется к китайской модели — с той разницей, что в стране пока нет полного доминирования одной экосистемы. Это даёт шанс для альтернативных форматов —, но время на раздумья сокращается.

Полная презентация исследования доступна на сайте — specter-group.ru.