Автомобильный рынок в России 2026: трансформация спроса и новая роль брендов

Российский авторынок не показывает резкого падения, но прежняя логика роста больше не работает. Меняются покупательское поведение, структура спроса и конкурентная среда. Ситуацию можно описать как переустройство категории, которое идёт с неочевидным результатом.

Спрос смещается, но не сокращается

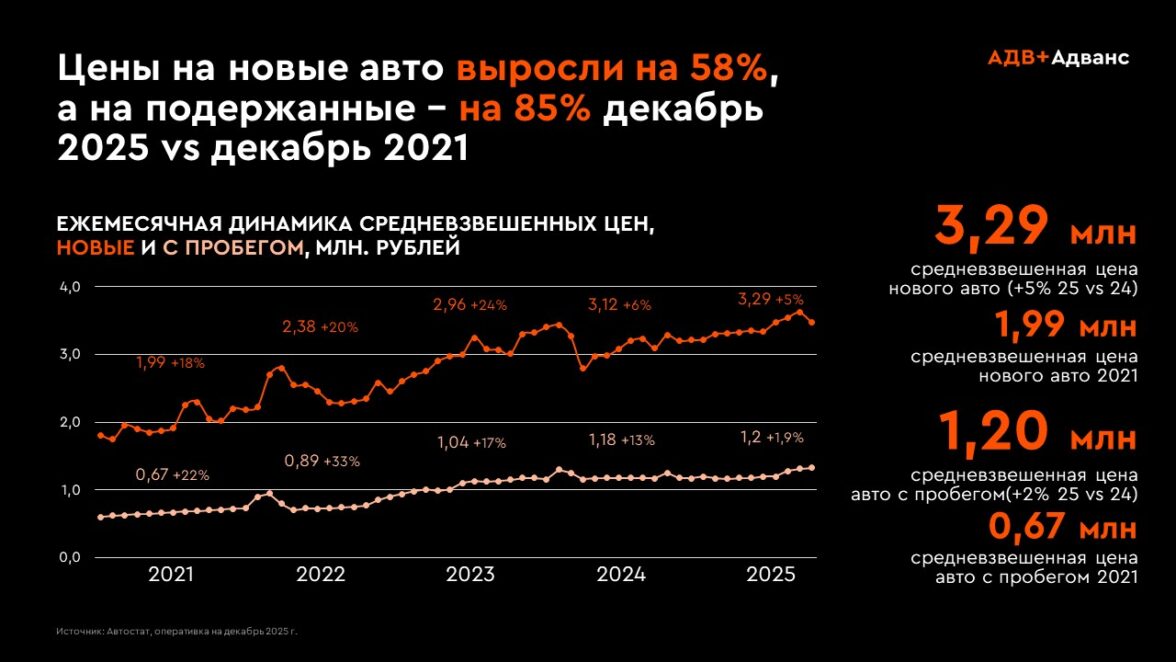

По итогам 2025 года продажи составили 7,64 млн автомобилей, из которых только 1,49 млн — новые, а 6,15 млн — автомобили с пробегом (источник: Автостат, декабрь 2025). Таким образом, основной объем спроса сосредоточен во вторичном сегменте. Это не временное отклонение, а устойчивая модель: покупатель остается в категории, но меняет сценарий — от обновления к более рациональному выбору.

Фактор цены здесь ключевой. С конца 2021 года новые автомобили подорожали в среднем на 58%, автомобили с пробегом — на 85% (источник: Автостат). Средневзвешенная стоимость нового автомобиля достигла 3,29 млн рублей, б/у — 1,2 млн. В результате автомобиль переходит из категории регулярных покупок в зону крупных финансовых решений.

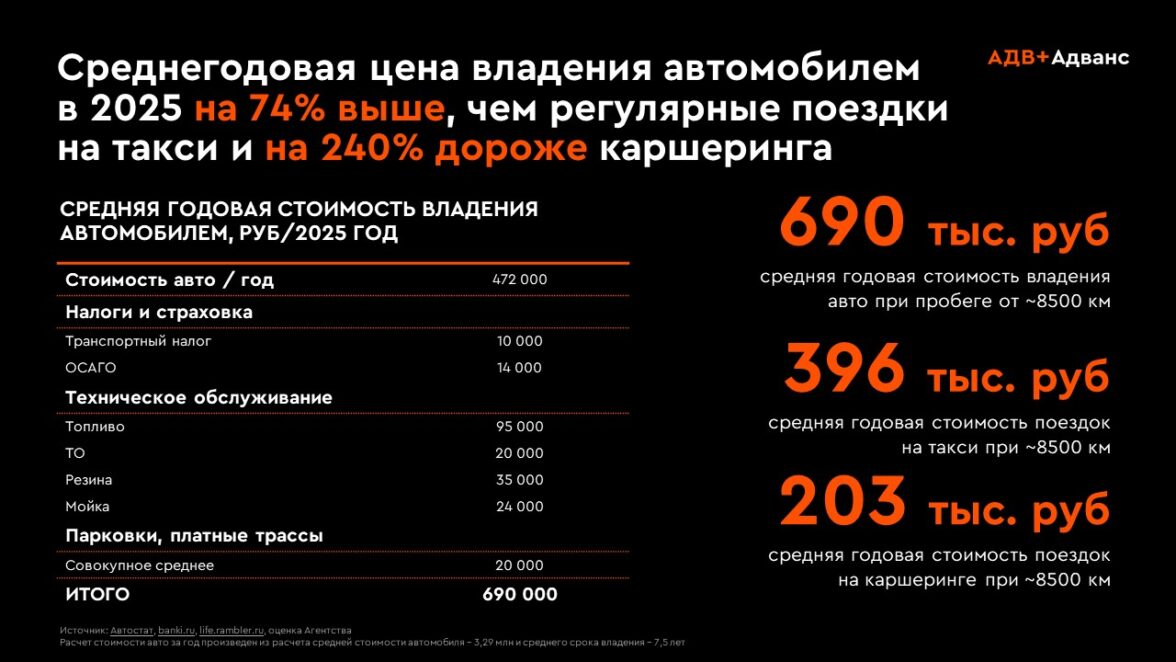

Дополнительно меняется экономика владения. Среднегодовые расходы на автомобиль — около 690 тыс. рублей против 396 тыс. на такси и 203 тыс. на каршеринг (источник: Автостат, banki.ru, life.rambler.ru, оценка Адванс). Это не приводит к отказу от личного транспорта, но усиливает требование к обоснованию покупки. Решение становится более взвешенным, цикл — длиннее.

Макрофакторы усиливают

эту тенденцию. Рост ключевой ставки до 19,2% в 2025 году привел к удорожанию

автокредитов до 24–27% (источник: Банк России). Одновременно увеличивается

фискальная нагрузка и сохраняется влияние утильсбора на конечную стоимость. В результате доля импульсных покупок снижается, а рынок смещается в сторону

планируемого спроса.

Новая структура рынка: доминирование китайских брендов и внутренняя конкуренция

На этом фоне происходит ключевой структурный сдвиг — усиление китайских брендов. Уже сегодня они формируют около половины продаж новых автомобилей, а с учетом Lada — до 80% рынка (источник: Автостат). С 2022 по 2026 год доля китайских производителей увеличилась на 31 п.п.

Важно, что рост сопровождается изменением восприятия. Индекс лояльности к китайским автомобилям за последние восемь лет вырос в 5,3 раза* — категория перешла от статуса альтернативы к базовому выбору для значительной части аудитории. Особенно это заметно в сегменте первых покупок, где отсутствует инерция прежнего опыта.

При этом конкуренция смещается внутрь самой категории. Покупатель сравнивает не страны-производители, а конкретные бренды и модели. Это повышает роль нематериальных факторов — доверия, понятности позиционирования, различимости.

И здесь формируется одно из ключевых ограничений роста: при широком ассортименте предложения часто воспринимаются как схожие. Коммуникации большинства брендов строятся вокруг универсальных характеристик — технологичности, комфорта, оснащения. В результате выбор усложняется не из-за дефицита, а из-за недостатка различий.

Параллельно меняется структура самого спроса. В сегменте автомобилей с пробегом растет интерес к моделям возрастом 3–5 лет — как компромиссу между ценой и качеством. Увеличивается срок владения автомобилем, что ограничивает предложение и поддерживает ценовой уровень (источник: Автостат). При этом усиливается роль организованных каналов — дилеров и цифровых платформ, что делает рынок более прозрачным и управляемым.

Со стороны предложения продолжается развитие локализации. Более 14 китайских брендов уже реализуют или планируют углубление производственных процессов в России и союзных юрисдикциях. Это становится не просто фактором оптимизации затрат, а условием долгосрочного присутствия.

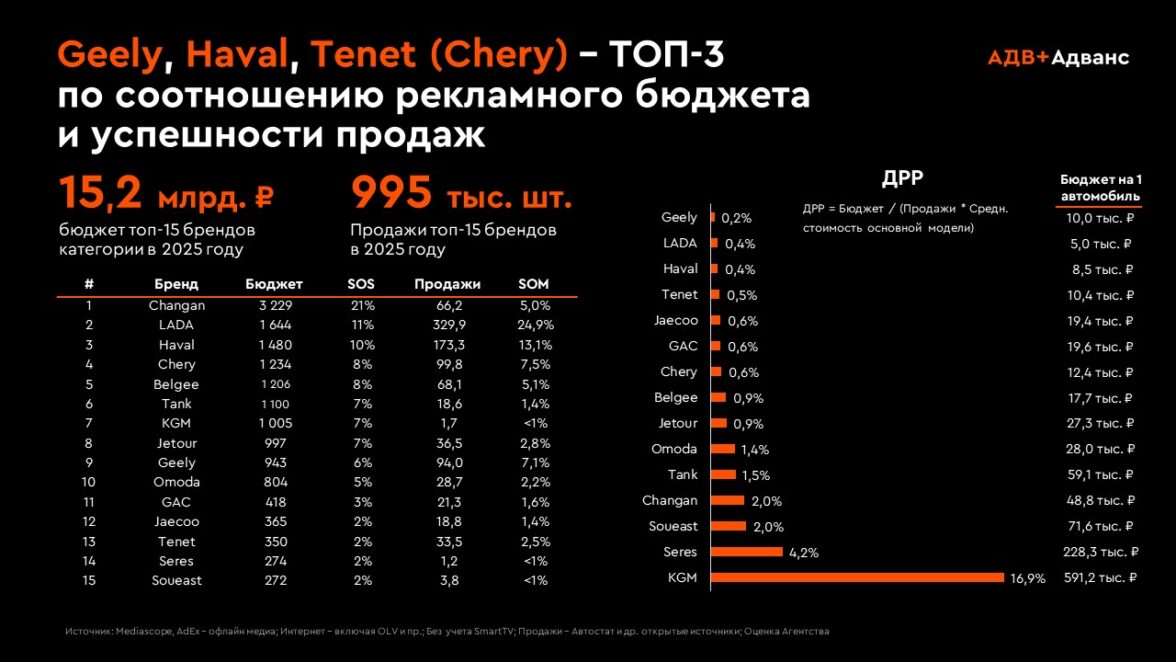

Отдельно стоит отметить изменения в медиастратегиях. Рекламные инвестиции в категории остаются значительными — около 15,2 млрд рублей у топ-15 брендов при объеме продаж 995 тыс. автомобилей (источник: Mediascope, AdEx, оценка Адванс). При этом до 70–90% бюджетов сосредоточено в digital-каналах.

Однако ключевым фактором становится не объем, а эффективность. Массовые стратегии постепенно уступают место более точечной работе с аудиторией. Фокус смещается на глубину понимания потребителя, управление воронкой и точность попадания в сегменты с высокой вероятностью конверсии.

На рынке уже сформировалась группа лидеров, демонстрирующих более устойчивые результаты. Haval сохраняет первое место по продажам (173,3 тыс. автомобилей в 2025 году) и высокий уровень лояльности, что во многом связано с длительным присутствием на рынке и развитием локального производства. Chery, реализовавший 99,8 тыс. автомобилей, опирается на накопленное знание бренда и последовательное обновление продуктового портфеля.

Geely, с результатом 94 тыс. автомобилей, усиливает позиции за счет восприятия технологичности и ассоциаций с европейской инженерной школой. В совокупности эти бренды демонстрируют различные подходы к формированию ценности, что становится важным фактором в условиях усиливающейся конкуренции.

Прогноз и логика дальнейшего развития

Прогноз Адванс предполагает переход рынка к умеренному росту: +2,5% в 2026 году, +4,4% в 2027 и +4,2% в 2028**. При этом речь идет не о восстановлении прежней модели, а о стабилизации в новых условиях.

Рынок становится более зрелым. Меняется не только объем, но и логика потребления: растет значимость рационального выбора, усиливается роль бренда как навигационного ориентира, повышаются требования к эффективности маркетинга.

В этих условиях ключевым фактором успеха становится способность работать не с категорией в целом, а с конкретными сегментами. Понимание мотиваций, сценариев выбора и барьеров — уже не дополнительное преимущество, а базовое требование.

Основной задачей становится не столько максимизация охвата, сколько повышение конверсии за счет более точного попадания в ожидания конкретных сегментов.

Краткосрочная динамика рынка во многом будет зависеть от макроэкономических факторов и адаптации потребителей к новым условиям. После активного периода продаж в конце 2025 года наблюдается определенное снижение активности, связанное с реализацией отложенного спроса и ожиданием более благоприятных условий финансирования. По мере стабилизации ситуации и привыкания к новому уровню цен можно ожидать постепенного возвращения покупателей, при этом значимую роль будут играть предложения с локализацией и более предсказуемой стоимостью владения.

Таким образом, китайские автомобильные бренды закрепили свою роль ключевых игроков на российском рынке. Следующий этап развития категории будет связан не столько с количественным ростом, сколько с углублением конкуренции, развитием позиционирования и повышением эффективности работы с аудиторией.

Рекомендации

Сегментация как основа стратегии. Работа с «широкой аудиторией» теряет эффективность. Приоритет — выявление сегментов с высокой вероятностью покупки и концентрация ресурсов на них.

Позиционирование как инструмент конкуренции. В условиях снижения различимости критично формировать четкий, считываемый образ бренда. Универсальные сообщения перестают работать.

Эффективность вместо масштаба. Ключевой KPI — возврат инвестиций. Требуется постоянная оптимизация медиамикса, креатива и воронки.

Управление клиентским путем (CJM). Рост достигается за счет контроля всех точек контакта — от первого интереса до дилерского опыта. Разрывы в цепочке напрямую влияют на конверсию.

Сквозная аналитика и контроль исполнения. Необходима единая система оценки эффективности: от таргетингов до качества обработки лидов и динамики лояльности.

Снижение неопределенности для потребителя. Локализация, прозрачные условия владения и понятное предложение становятся фактором доверия и долгосрочного выбора.

Источники:

*Исследование Адванс Insights на данных Brand Analytics за период IV квартал 2025, январь — февраль 2026

**Адванс Insights на основе данных Автостат, AEB и внутренней аналитики АДВ