Сколько на самом деле стоит контрольный пакет: анализ 1000 сделок за 10 лет

Когда стратегический инвестор, финансовый фонд или частное лицо покупает долю в компании, цена обычно отличается от рыночной стоимости акций. За реальный контроль над компанией платят премию, а миноритарный пакет без влияния на управление чаще всего продается со скидкой.

Эта разница десятилетиями служит предметом споров: как ее корректно оценить? Одни эксперты ссылаются на усредненные данные, другие указывают на уникальность каждого случая. Согласно ежегодному обзору FactSet Mergerstat Review, медианная премия за контрольный пакет (>50%) в зависимости от года варьировалась от 30% до 60% в течение последних 20 лет. Такой разброс показывает, что величина контрольной премии заметно меняется со временем. Поэтому важно опираться на актуальные данные о сделках.

Мы провели собственное исследование на данных Refinitiv за 2016–2026 годы и построили отраслевые шкалы контрольных премий. Отобрали семь сфер: фармацевтику, металлургию и горную добычу, машиностроение, ИТ, производство электроники, банки и инвестиционные фонды недвижимости (REIT — Real Estate Investment Trust). Исходная выборка включает 1059 сделок за 2016–2026 годы. После тщательной очистки (исключали, например, сделки с премиями больше 150%, длительностью более года, с отрицательной EBITDA и т.д.) осталось 636 сделок для построения отраслевых шкал и 418 для регрессионного анализа.

Результаты могут быть полезны оценщикам, финансовым аналитикам, инвесторам и владельцам бизнеса — всем, кому нужно обоснованно определять стоимость контрольного и миноритарного пакетов.

Что влияет на сумму премии

Главный фактор — размер пакета. Увеличение доли на 1 п.п. повышает премию в среднем на 0,44 п.п. Иными словами, чем больше доля, тем выше премия.

Враждебные сделки (приобретение контроля над компанией без согласия руководства) также дают значительную надбавку: премия в них в среднем на 28,4 п.п. выше, чем в дружественных. То есть если дружественная сделка заключается с премией 30%, то враждебная — примерно с 58%-ной.

Объем сделки влияет слабее, но он все же значим. Удвоение стоимости сделки (например, со 100 миллионов до 200 миллионов долларов) увеличивает премию в среднем на 0,8 п.п.. Влияние есть, но оно невелико.

Рентабельность цели (EBITDA) в то же время не влияет на премию. Высокая операционная эффективность сама по себе не заставляет покупателя платить больше. Однако, как мы покажем далее, в некоторых отраслях ситуация выглядит иначе: влияние рентабельности может быть статистически значимым и разнонаправленным (положительным или отрицательным). Агрегированный эффект по всей выборке нивелируется из-за разнородности отраслевых трендов (рентабельность EBITDA отличается между отраслями).

На практике это означает, что главный драйвер премии — размер приобретаемого пакета. Враждебность тоже важна, но такие сделки редки. Размер сделки в деньгах имеет значение, но второстепенное. А вот на прибыльность цели можно не смотреть: она не определяет премию, хотя в отдельных отраслях картина может быть иной.

Рентабельность и размер сделки: влияние в разных отраслях

Общая модель показала, что рентабельность по EBITDA не влияет на размер премии. Однако этот результат мог возникнуть из-за того, что в разных отраслях связь между прибыльностью и премией разнонаправленная и при усреднении эффекты гасят друг друга. Чтобы проверить это, мы оценили модель отдельно для каждой из шести отраслей, которые представлены в выборке достаточным количеством наблюдений.

Анализ подтвердил, что рентабельность цели не является значимым фактором ни в одной из отраслей. В REITs, IT и производстве электроники прослеживается слабая обратная связь: более высокая рентабельность скорее ассоциирована с незначительно более низкой премией. В фармацевтике, металлургии, машиностроении и финансовом секторе связь отсутствует вовсе. Таким образом, прибыльность компании-цели — не тот показатель, на который стоит ориентироваться при оценке премии за контроль.

Что касается размера сделки как фактора премии, общеотраслевой анализ показал его слабое влияние. Однако при детальном рассмотрении по секторам выявлена четкая закономерность. В частности, фактор масштаба статистически значим и положителен в фармацевтике и производстве электроники (Hardware). В этих секторах увеличение стоимости сделки ведет к росту премии. Крупная цель в фармацевтике — это, как правило, владелец уникального ресурса: патента на препарат-блокбастер или технологической платформы. Воспроизвести такой актив органически практически невозможно или на это потребуются десятилетия, поэтому покупатели готовы платить больше за крупные активы. В производстве электроники логика схожа: уникальные производственные мощности или технологические решения делают крупные сделки более дорогими.

В остальных отраслях — REITs, IT, металлургии, машиностроении и финансовом секторе — размер сделки не влияет на премию. Здесь ключевое значение имеет сам факт перехода контроля, а не цена, уплаченная за него. Инвесторы стремятся получить управление над активами, а размер сделки (в разумных пределах) не становится определяющим фактором.

Шкала контрольных премий для разных отраслей

В результате проведенного анализа мы создали шкалу контрольных премий: таблицу по группам размера приобретаемого пакета для каждой из восьми отраслей. Это стандартный инструмент в исследованиях контрольных премий, которым пользуются, в частности, FactSet и BVR. Его практическая ценность — в том, что аналитик, зная отраслевую медиану для нужной группы, может обосновать скидку или премию за размер пакета при оценке бизнеса.

На практике шкалы можно использовать следующим образом:

Сценарий 1. Оценка 100% бизнеса (контрольный уровень). Аналитик определяет стоимость всего предприятия, например, методом дисконтированных денежных потоков (DCF). Такая оценка уже отражает контрольный уровень. Чтобы определить стоимость миноритарного пакета, может применяться скидка за неконтрольный характер (DLOC — Discount for Lack of Control). Величина скидки рассчитывается на основе отраслевой премии по формуле:

DLOC = 1 − 1 / (1 + Премия за контроль)

Сценарий 2. Оценка на основе рыночных котировок (неконтрольный уровень). Аналитик использует метод рынка капитала (сравнительный подход), при котором котировки акций отражают стоимость неконтрольного пакета. Если необходимо перейти к стоимости контроля (например, для обоснования цены поглощения или консолидации), к полученной стоимости аналитик может применить премию за контроль из соответствующей размерной группы отраслевой шкалы.

Проведенный анализ показал, что премия растет вместе с пакетом. При этом в целом по всем отраслям тренд монотонный. В группе 0–10% медианная премия составляет 3,7% — платить сколько-нибудь существенную надбавку за такой пакет рынок не готов. Далее премия растет: 21,4% для пакетов 10–25%, 26,5% для 25–50%, 34,4% для 50–75% и 44,0% для полного контроля (75–100%). Разница между крайними группами медианных премий — 40,3 п.п. Однако за медианными цифрами стоит сильная отраслевая дифференциация.

Фармацевтика

Премия в группе 75–100% — 71,8%. Разрыв с миноритарной группой (0–10%: 1,7%) составляет 70,1 п.п. — это максимальный спред в выборке и прямое указание на то, что в фармацевтике контроль критически важен, а миноритарная доля без влияния на патентный портфель и R&D-повестку стоит немного. Шкала монотонна, наполнение групп достаточное.

Металлургия и горная добыча

Премия в группе 75–100% — 62,2%. Капиталоемкость сектора и привязка активов к месторождениям делают контроль особенно ценным. Шкала монотонна, хотя группы 10–25% и 25–50% демонстрируют близкие значения премии (30,5% и 29,7%), что вызвано небольшим количеством наблюдений в этих группах.

Машиностроение

Премия в группе 75–100% — 43,2%. Характерная особенность — премии в группах 50–75% (40,0%) и 75–100% (43,2%) близки. По-видимому, барьер в 50% уже дает покупателю основной объем контроля, и доплата за оставшуюся долю невелика.

ИТ

Премия в группе 75–100% — 39,9%. Уникальная форма шкалы: контроль в IT определяется не столько долей в капитале, сколько доступом к технологии и команде. Премии в группах от 10% до 75% растут плавно.

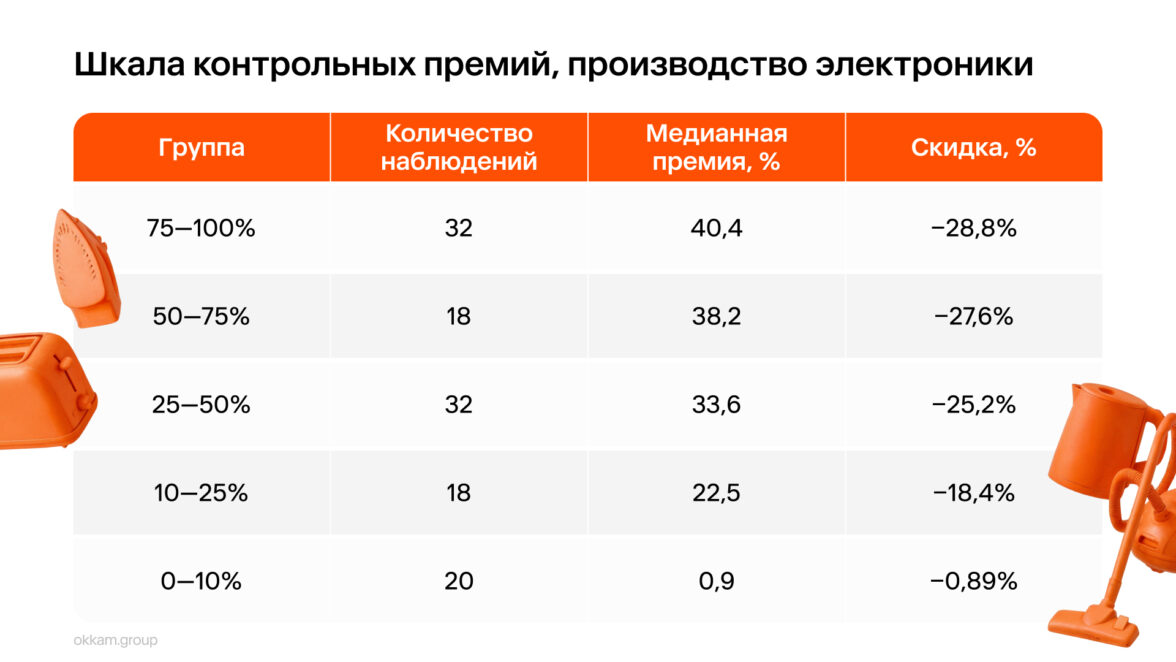

Производство электроники

Премия в группе 75–100% — 40,4%. Шкала монотонна, количество наблюдений в группах достаточное (от 18 до 32 сделок). Премия за полный контроль составляет 40,4%, что близко к показателям ИТ и машиностроения.

Банки

Премия в группе 75–100% — 43,5%. Шкала монотонна, наблюдается характерный скачок премии при переходе от пакета 50–75% (28,5%) к полному контролю 75–100% (43,5%). Это указывает на то, что в банковском секторе полный контроль имеет особую ценность.

Инвестиционный фонд недвижимости

Премия в группе 75–100% составляет 28,4% — это самый низкий показатель среди всех рассмотренных отраслей. Такая динамика объясняется особенностями корпоративного управления REITs: законодательство во многих странах требует распределения не менее 90% налогооблагаемой прибыли в виде дивидендов, что ограничивает менеджмент в возможности реинвестирования и снижает классические преференции контроля (например, связанные с тем, что не всю прибыль можно реинвестировать). Кроме того, акции REITs торгуются на биржах, что делает их более ликвидными по сравнению с прямыми инвестициями в недвижимость: инвесторы могут войти в актив или выйти из него без необходимости приобретения контроля.

Так, при всех оговорках тренд однозначен: премия растет с размером пакета. Лидеры — фармацевтика (71,8%) и металлургия (62,2%), аутсайдер — инвестиционные фонды недвижимости (28,4%). Шкалы дают базу для обоснования скидок за неконтрольный характер, однако для групп с менее чем пятью наблюдениями (отдельные позиции в металлургии) оценки сугубо ориентировочные. Враждебные сделки в шкалы не включены и требуют отдельного анализа.

Как это применить на практике

Отраслевые шкалы контрольных премий — рыночный ориентир, который позволяет аналитику оценить типичный диапазон премий или скидок для данного размера пакета в конкретной отрасли. Однако шкалы не заменяют профессионального суждения: они дают стартовую точку, а не готовый ответ.

Перед тем как применить премию или скидку, необходимо ответить на несколько вопросов.

— Дает ли пакет реальный контроль?

Премия за контроль определяется не размером доли, а правами, которые она предоставляет: назначать менеджмент, определять дивидендную политику, продавать активы, принимать решения о слияниях.

— Блокирует ли миноритарный пакет ключевые решения?

Если даже небольшая доля дает право вето (например, 25% плюс 1 голос в российском акционерном обществе), скидка за неконтрольный характер должна быть существенно ниже, а в некоторых случаях — нулевой.

— Применимы ли стандартные допущения?

Шкалы построены на дружественных сделках; для враждебных поглощений премия требует корректировки вверх.

При этом важно, что шкалы не учитывают специфику ликвидности акций, структуру акционеров, качество корпоративного управления и наличие акционерных соглашений или регуляторных ограничений.

Таким образом, шкалы дают обоснованную рыночную оценку —, но только после того, как аналитик убедился, что конкретная сделка или оцениваемая доля соответствуют допущениям, на которых эти шкалы построены.

Главные выводы

-

Размер пакета — главный драйвер премии. Увеличение приобретаемой доли на 1 п.п. дает прирост премии в среднем на 0,44 п.п. Эта зависимость устойчива во всех отраслях и спецификациях модели.

-

Рентабельность цели по EBITDA, вопреки интуиции, не влияет на премию. Более прибыльные компании не дают систематически более высокой премии. Агрегированный эффект по всей выборке оказался незначимым, а отраслевой анализ не выявил устойчивой связи.

-

Размер сделки влияет, но умеренно. Удвоение стоимости сделки увеличивает премию в среднем на 0,8 п.п. При этом эффект значим не во всех отраслях: он проявляется в фармацевтике и производстве электроники, где крупные цели часто обладают уникальными активами.

-

Враждебные сделки дают надбавку, но редки. В среднем премия во враждебных поглощениях выше на 28 процентных пунктов. Однако из-за малого числа таких сделок (единицы за 10 лет) эта оценка требует осторожной интерпретации.

-

Разбор аномальных кейсов очерчивает границы применимости шкал. Аналитик должен знать ситуации, в которых стандартные подходы и табличные значения не работают: затяжные сделки (премия может нивелироваться), сделки по спасению банков (отрицательная премия), регуляторные запреты (обнуление стоимости), корпоративные войны (премия улетает за любые рамки). В таких случаях отраслевые медианы неприменимы, и требуется отдельный анализ.

-

Премии и скидки за размер пакета — это не механическое правило. Аналитик не обязан их применять. Медианные значения из любого исследования (включая наше) дают лишь точку отсчета для анализа, но финальная корректировка должна отражать реальные права и экономические выгоды, которые получает владелец конкретного пакета в конкретной компании с учетом ее устава, акционерных соглашений и регуляторной среды. Применять или не применять скидку/премию и в каком размере — это профессиональное суждение, а не арифметическая подстановка цифр из таблицы.

-

Результаты согласуются с данными FactSet и дают рынку количественную базу для переговоров о цене контроля.