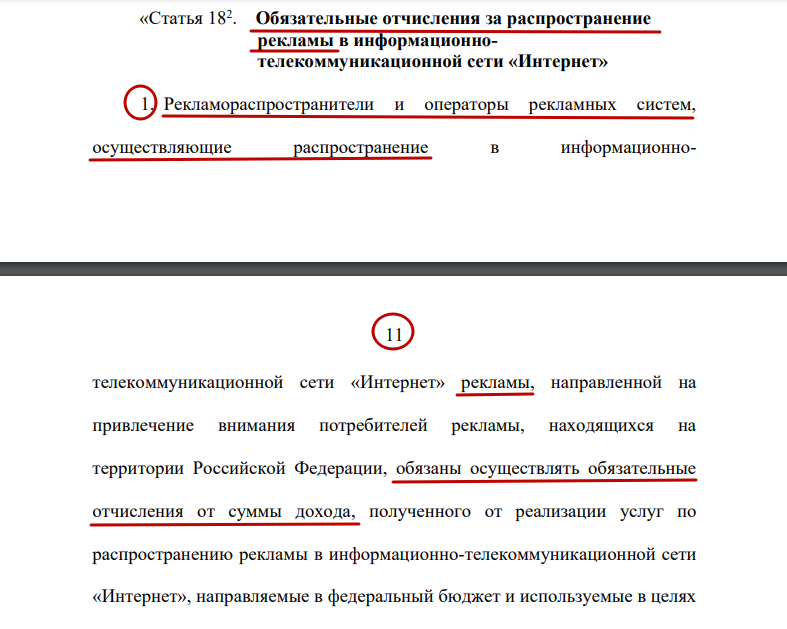

Кто должен платить отчисления в размере 3% за распространение рекламы в интернете с 2025 года?

Пока не опубликованы НПА (нормативно-правовые акты) от Роскомнадзора давайте постараемся разобраться по порядку, что да как насчет сути нововведений Правительства РФ и факта расчета отчислений за рекламу в интернете.

Термины

РР — Рекламораспространитель, РД — Рекламодатель, РА- рекламное агентство, ОРС — оператор рекламных систем, СЗ — самозанятый, ИП — индивидуальный предприниматель, ОРД — оператор рекламных данных, ЕРИР — единый реестр интернет рекламы.

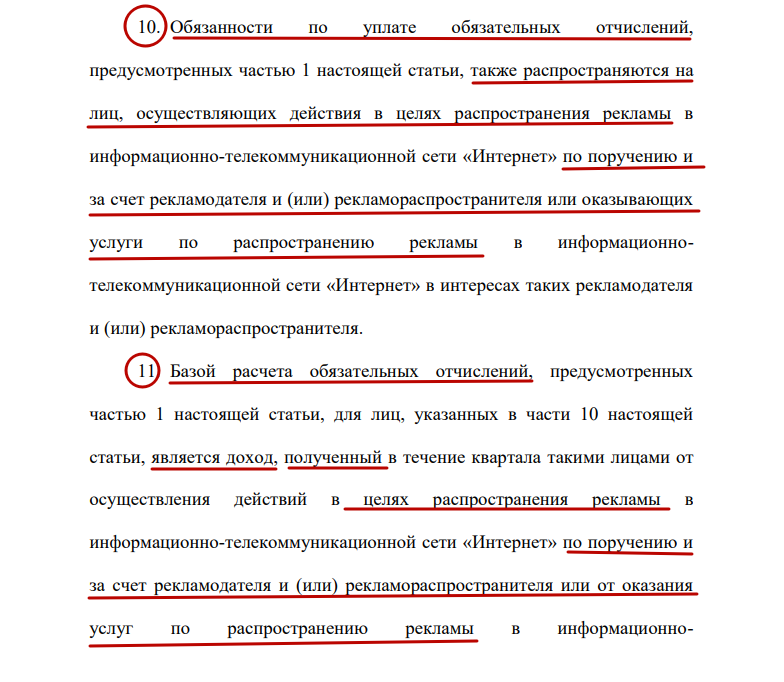

Итак, кто будет плательщиками, судя по документу, принятому в Госдуме?

Рекламораспространитель и Оператор рекламных систем

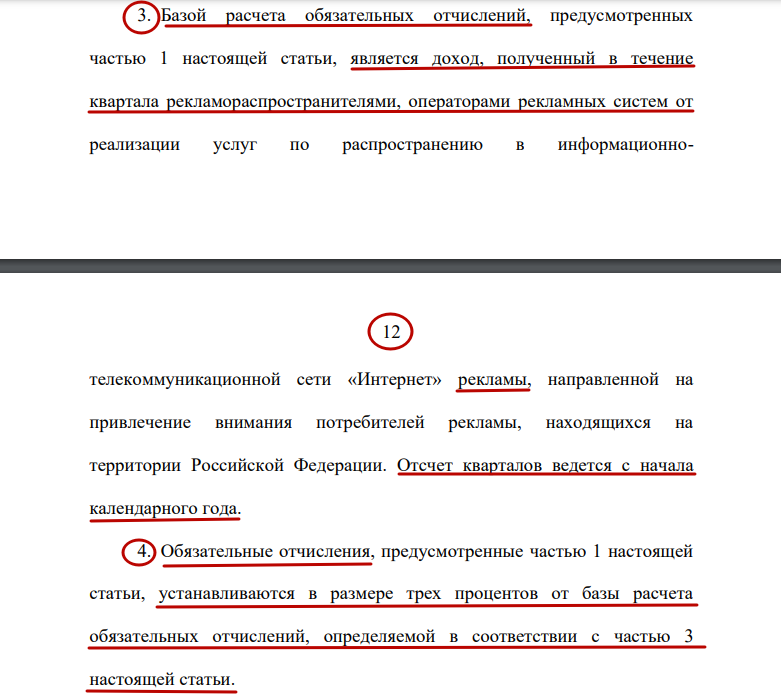

Налогооблагаемая база определяется так для оплаты 3% рекламного сбора:

Рассмотрим самую простую рекламную цепочку

Цепочка №1

РД — РР (владелец интернет-площадки как СЗ либо ИП).

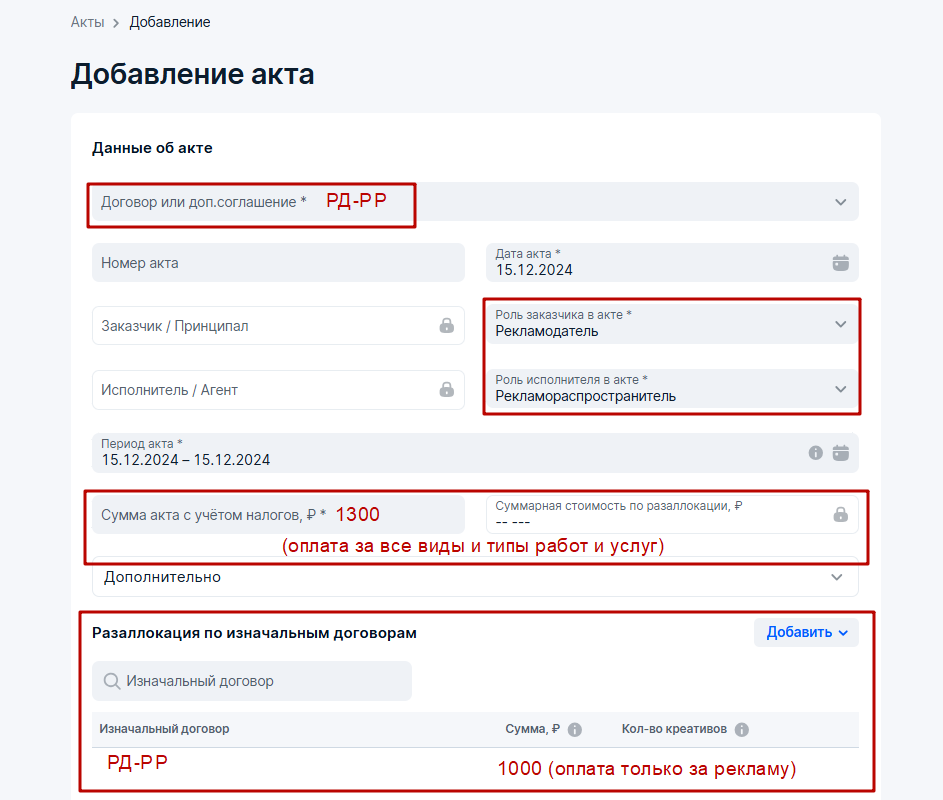

Сумма по договору: 1300 руб (1000 рублей размещение рекламы + 300 рублей иные виды работ либо услуг по договору).

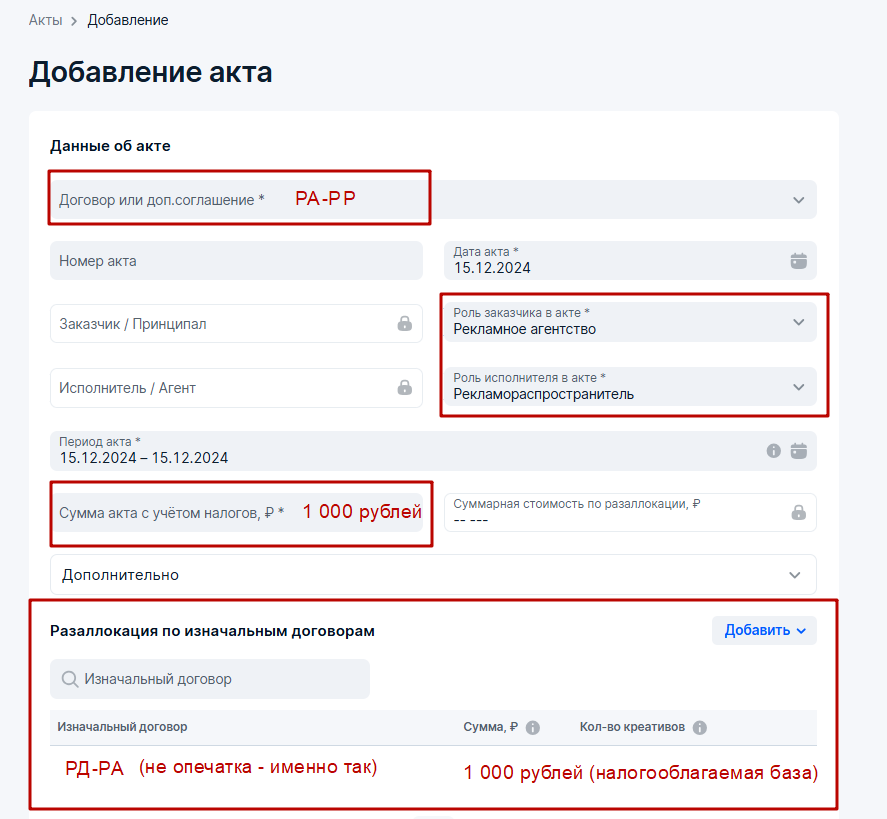

В ОРД в разделе Акты (кто должен отчитываться в своем ОРД по данному акту — здесь) при отправке данных в ЕРИР будет фигурировать вся сумма 1300 рублей, которая будет иметь место в бухгалтерском закрывающем документе от РР для РД.

А внизу акта в Разаллокации по изначальному договору должна будет указана сумма именно 1000 рублей, так как в данном поле всегда указывается сумма только та, которая имеет отношение непосредственно к факту размещения рекламы (без включения иных видов работ и услуг по договору).

На примере ОРД ОЗОН

Данная сумма, указанная в Разаллокации по изначальному договору, в размере 1000 рублей и будет, согласно закону, так называемой налогооблагаемой базой для исчисления 3%-го рекламного сбора.

В итоге СЗ для суммы в размере 1000 рублей оплатит 7 процентных пунктов налога со всей суммы: 1000×4% (классический налог СЗ) + 1000×3% (рекламный сбор с 2025 года) = 40+30=70 рублей, а Рекламодатель ничего платить не должен, так как с его стороны расходный договор, а не доходный

Естественно, СЗ также оплатит свой классический налог с суммы 300 рублей (300×4%=12 рублей) за доход по дополнительным работам не связанным с размещением рекламы, согласно договору

Цепочка №2

Рассмотрим более сложную рекламную цепочку в которой имеет место наличие посредника (например, рекламного агентства).

РД — Посредник (РА или ОРС*) — РР (владелец интернет-площадки).

*ОРС — здесь Оператор рекламных систем упомянут в качестве посредника, так как может распространиять рекламу как среди своей сети, так и среди сторонних РР (например РСЯ) как посредник.

Для корректности также стоит упомянуть нюанс насчет рекламных агентств как возможной отдельной сущности, которая упоминается в документе.

Итак: А. Сумма до договору РД-РА: 1300 рублей. РА, как участник бизнес процесса хочет извлекать прибыль для себя (вознаграждение по агентскому договору), поэтому оставит у себя 300 рублей (налогооблагаемая база), а 1000 рублей отправит дальше направо по цепочке подрядчикам (РР) для непосредственного размещения рекламы, которая была заказана и утверждена РД, согласно медиа-плану.

Налог, который будет оплачен РА со своего фактического дохода: 300×3%= 9 рублей.

Б. Сумма по договору РА-РР: 1000 рублей. Она будет отображена внутри Акта ОРД в поле Разаллокация по изначальному договору (РД-РА), то есть вся сумма (в текущем примере), которую перечислила РА на счет РР предназначалась для размещения рекламы.

На примере ОРД ОЗОН

Данная сумма в поле Разаллокация по изначальному договору в размере 1000 рублей и будет налогооблагаемой базой.

А именно, РР должен будет оплатить 7 процентных пункта налога: 1000×4% (классический налог СЗ) + 1000×3% (рекламный сбор) = 40+30=70 рублей.

В итоге конкретно за рекламный сбор по всей цепочке: 9 рублей заплатит РА + 30 рублей заплатит РР = 39 рублей.

Вот эту денежку и планирует получить Правительство РФ в качестве сбора за распространение рекламы в интернете с 20225 года с каждой рекламной цепочки.

Рекламодатель

В отдельных случаях плательщиком рекламного сбора может выступать Рекламодатель, хотя это на первый взгляд нонсенс, так как Рекламодатель всегда платит деньги и у него имеет место расходный договор. Следовательно, нет факта получения дохода и нет налогооблагаемой базы для исчисления сбора в размере 3%.

Однако, варианты есть.

Смотрим, что в принятом Госдумой документе.

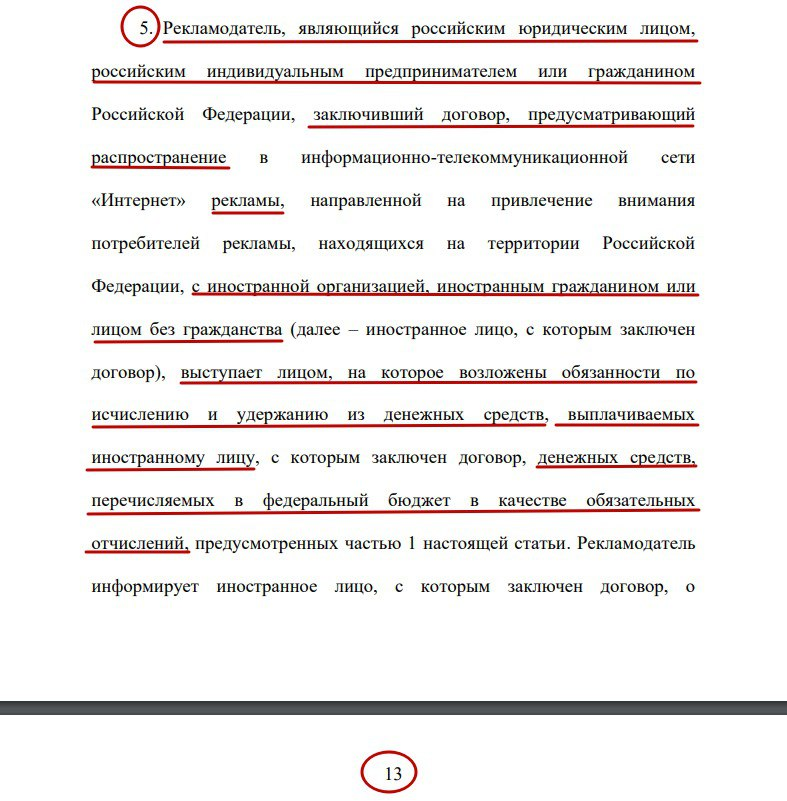

Таким образом, если реклама размещается через зарубежные ресурсы (платформы) и ориентирована на потребителей в России, то российским компаниям и индивидуальным предпринимателям (Рекламодателям), которые организуют процесс размещения своей рекламы с помощью иностранных рекламных платформ ТРЕБУЕТСЯ оплачивать рекламный сбор 3% с их комиссии самостоятельно.

Другими словами, Рекламодатели будут являться налоговыми агентами иностранных платформ и обязаны будут перечислять со своего счета 3% от суммы вознаграждения, которая получила иностранная платформа при размещении рекламы Рекламодателя.

Кстати

Telegram Ads иностранная рекламная платформа со всеми вытекающими из этого факта последствиями. Учитывая специфику размещения рекламы через Telegram Ads, оплата рекламного сбора будет головной болью селлеров, а не простых смертных (рекламодателей), которые размещают рекламу через них. Во всяком случае на данный момент.

Подводя черту

Налоги на рекламу в интернете с более сложных рекламных схем будут исчисляться по аналогичному системному принципу. Они будут распределены и взыматься по цепочке с каждого участника при наличии фактического дохода у оного.

Какие цепочки имеется ввиду?

Например:

РД — РА1 — РА2 — РР либо.

РД — РА — ОРС (Яндекс Директ, ВК реклама и прочие) — РР либо.

РД — РА — Биржа блогеров (Telega.in, Wowblogger и прочие) — РР либо.

РД — Биржа блогеров — РР.

В итоге

Государство в лице Минцифры и Роскомнадзора основательно подготовилось к вводу данного налогового сбора с обозначения и фиксирования в ЕРИР налогооблагаемой базы, начав с введения закона о маркировке рекламы (статья 18.1. закона о рекламе 38-ФЗ) с обязательной отчетностью в ОРД с отправкой данных в ЕРИР.

P.S. Вишенка на торте: Где 3%, то там вскоре будет и 5%, а то и более…

UPD: Как видно в платной версии КонсультантПлюс, статья 18.2 для закона о рекламе 38-ФЗ по поводу отчислений в размере 3% за рекламу в интернете вводится ТОЛЬКО с 01.04.25.

На сайте КонсультантПлюс

Так вот, логично предположить, что первые платежи нужно будет производить за размещения со второго квартала, а не с первого квартала 2025 года.

Таким образом, как предположение, первый платеж за апрель-май-июнь будет необходим только в июле 2025 года.

В моем Телеграм вы всегда сможете получить ответы по вашим кейсам, найти свежую информацию и экспертизу по маркировке рекламы, а также научиться оформлению отчетности в ОРД, чтобы избежать штрафов от ФАС и Роскомнадзора.