Импортозамещение и рост онлайн-продаж: ключевые тренды фармрынка и прогноз на 2026 год

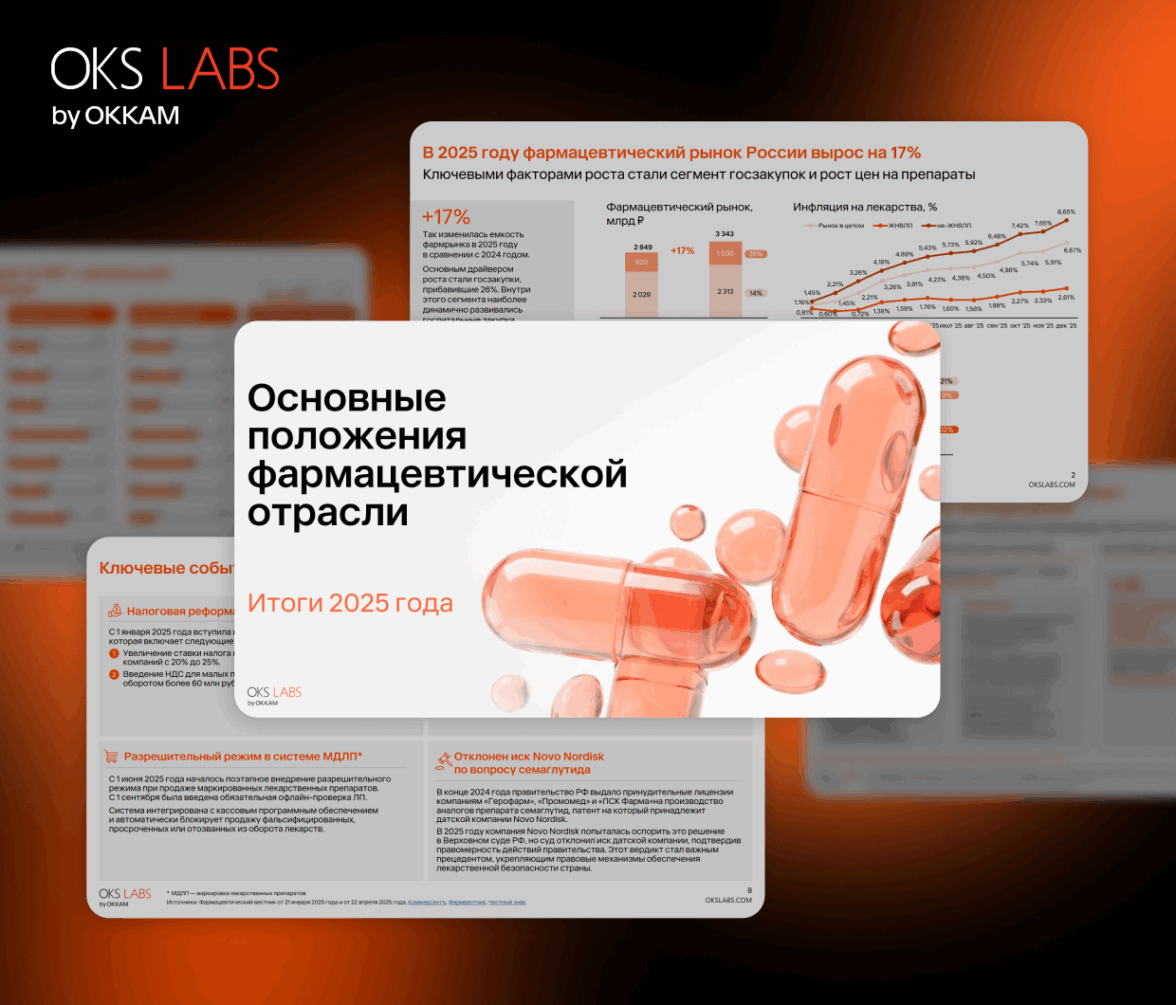

За 2025 год фармацевтический рынок России вырос на 17%, до 3,34 трлн рублей. Коммерческий рынок лекарственных препаратов вырос на 13%, но в 2026 году темпы роста могут замедлиться до 10,9%, как видно из исследования OKS Labs. С одной стороны, продолжается локализация фармпроизводства, развиваются онлайн-продажи. С другой, развитию отрасли мешает дефицит кадров в аптеках и нехватка инноваций.

Итоги 2025 года

По итогам 2025 года, согласно данным DSM Group, фармацевтический рынок России вырос на 17%, до 3,34 трлн рублей. Основным драйвером роста стали госзакупки, которые прибавили 26%. Аптечный сегмент тоже показал уверенную динамику — рост на 14%. По итогам года цены на лекарства выросли на 6,7%, при этом больше всего выросли не-ЖНВЛП (лекарства, не входящие в список жизненно необходимых и важнейших лекарственных препаратов).

Аптечный сегмент, в свою очередь, состоит из коммерческого рынка лекарственных препаратов (это почти 80% аптечного рынка по итогам 2025 года) и парафармацевтики. Коммерческий рынок лекарственных препаратов вырос до 1,85 трлн рублей (на 13,1%), что соответствует прогнозам OKS Labs. Рынок парафармацевтики показал рост на 17%, до 464 млрд рублей.

Анализ инвестиций

По данным исследования, до 2035 года в России планируют запустить не менее 11 новых фармпроизводств, в которые будет инвестировано 48 млрд рублей. 40% инвестиций пойдут на универсальные производства полного цикла. 25% и 22% всех инвестиций будут направлены в сегменты, связанные с вакцинами и лечением онкологических заболеваний соответственно.

В 2025 году на рынке были запущены два прорывных проекта с общим объемом инвестиций 16 млрд рублей. Это «Генериум-Некст», крупнейший завод генно-инженерных препаратов для лечения орфанных заболеваний, и «Нанолек», первое в России производство полного цикла вакцины против вируса папилломы человека (ВПЧ).

Прогноз на 2026 год

OKS Labs ежегодно прогнозирует динамику коммерческого рынка лекарственных препаратов. Если не случится новых экономических шоков и структурных изменений, к концу 2026 года рынок достигнет 2 трлн рублей, что выше показателя 2025 года на 10,9%. Такой прогноз OKS Labs by Okkam приводится в новом исследовании фармацевтической отрасли.

Прогноз сделан на базе специальной регрессионной модели, разработанной OKS Labs для фармрынка: аналитики отбирают значимые факторы с самой выраженной корреляцией. В исследовании этого года модель обновили: прогноз строили, опираясь на динамику ВВП и инфляции на лекарства.

Так, ранее модель базировалась на валютном курсе и реальных располагаемых доходах населения. Валютные курсы укрепились, участники рынка не планируют пересматривать цены на препараты, поэтому этот фактор потерял актуальность. За последние двадцать лет подобная ситуация наблюдалась лишь один раз — в 2022 году, который является аномальным для российского фармацевтического рынка.

Новый прогноз опирается на динамику инфляции на лекарства и ВВП. Связь между показателями оказалась сильной: модель выявила высокую корреляцию (более 65%), а статистическая ошибка находится в пределах нормы. В OKS Labs планируют отслеживать развитие событий на фармацевтическом рынке в первом полугодии 2026 года, чтобы определить, требует ли модель доработки и адаптации к текущим условиям рынка.

Тренды-2026

В рамках исследования аналитики выделили главные тренды фармрынка, которые сформировались в 2025 году и продолжат влиять на развитие отрасли в 2026-м.

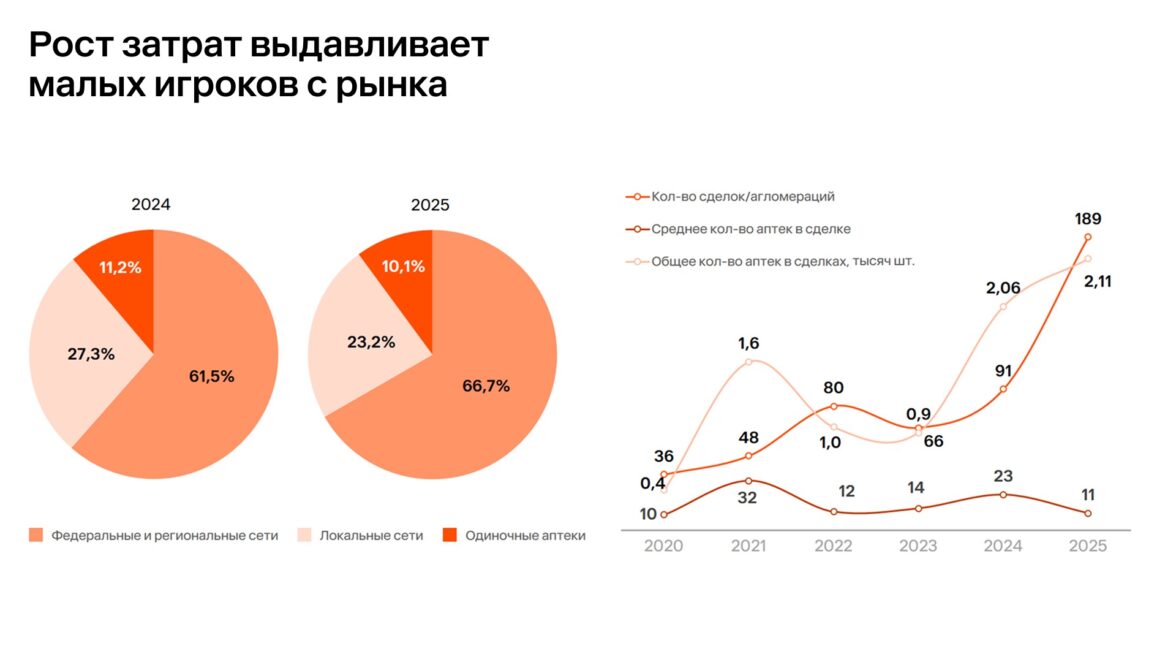

Консолидация и укрупнение. Количество аптек продолжает расти: в 2025 году в России насчитывалось 82,7 тысячи аптек, что на 2% больше, чем в 2024-м. В 2025 году топ-50 аптечных сетей обеспечили 75% рынка по выручке, а доля двух первых игроков превысила 20%. Рост затрат выдавливает малых игроков с рынка: количество сделок на рынке выросло до 189 в 2025 году против 91 в 2024-м.

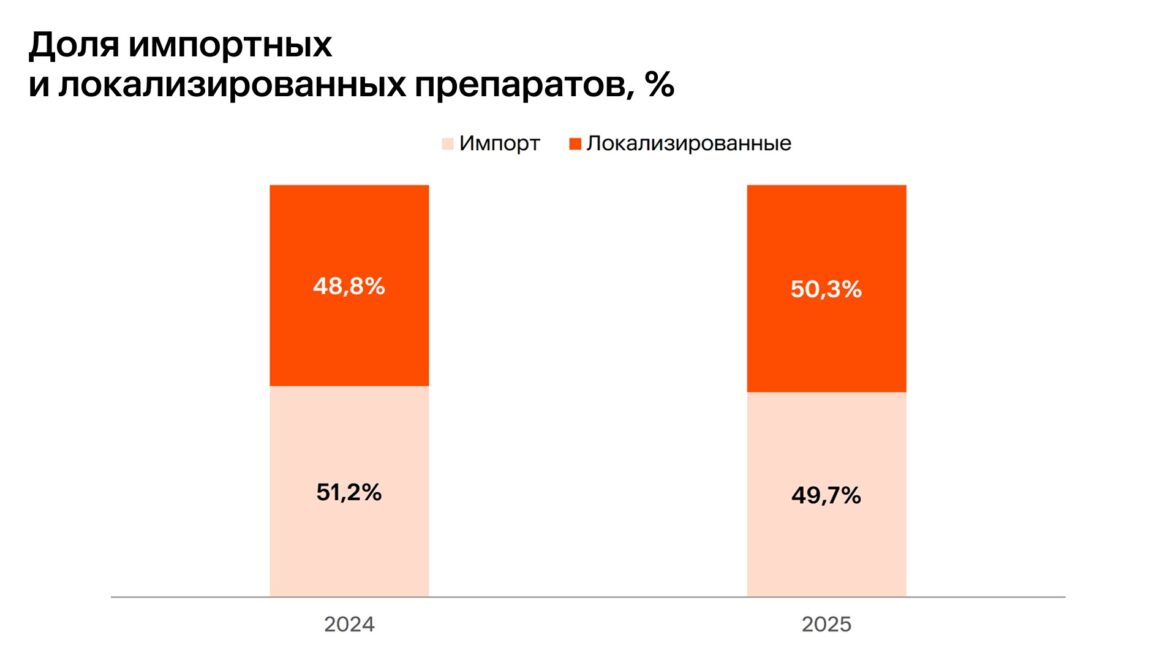

Импортозамещение и локализация производств. Объем локализованных лекарств в стоимостном выражении за 2025 год впервые превысил половину рынка и составил 50,3%.

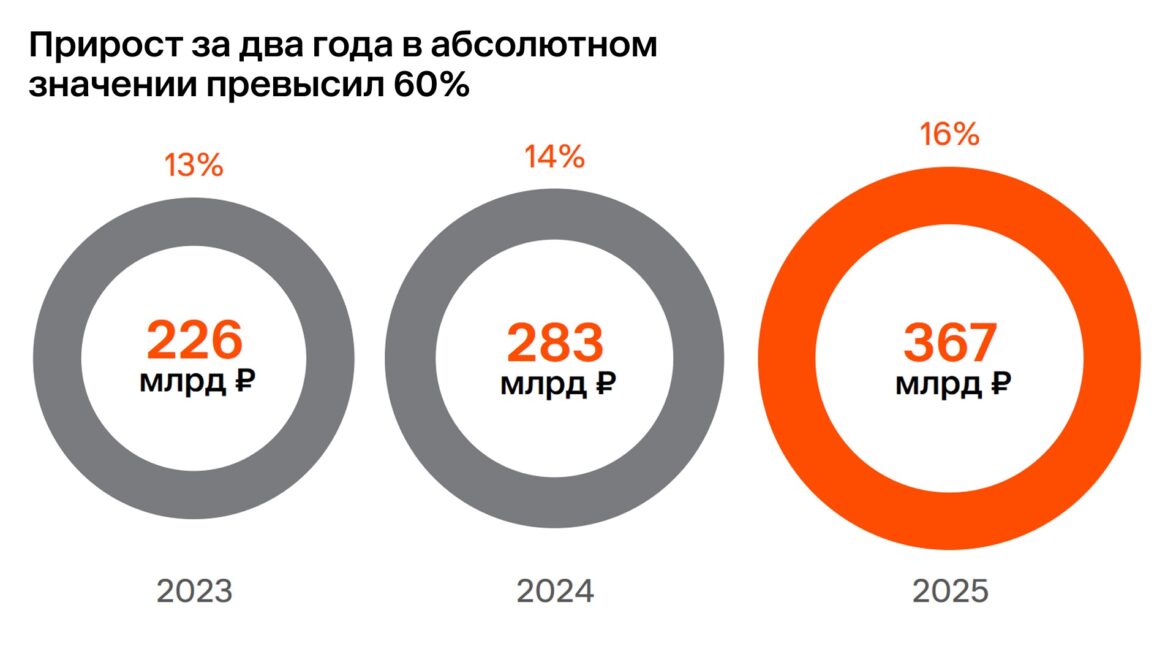

Онлайн-активность фармрынка. Каждый шестой аптечный рубль теперь зарабатывают онлайн: доля e-com в фармацевтической отрасли — это 16% от всего аптечного рынка. Онлайн-продажи лекарств составили 367 млрд рублей: показатель вырос на 62% по сравнению с 2023 годом.

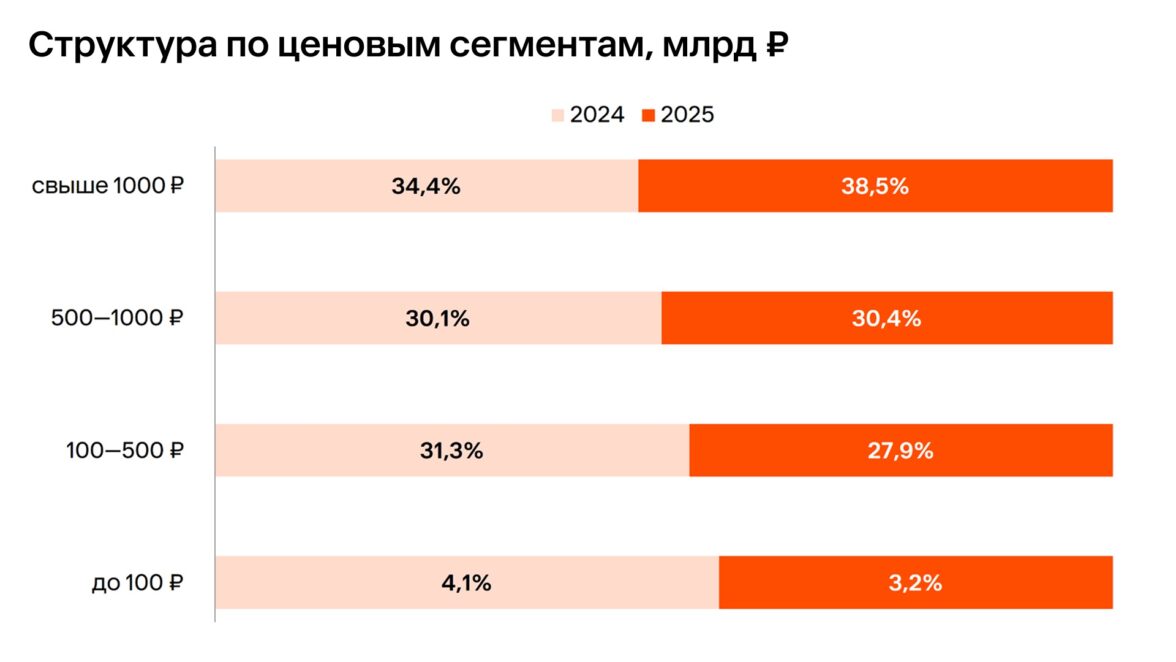

Рост сегмента дорогостоящих препаратов. Доля лекарственных средств ценой выше 500 рублей в прошлом году достигла 68,9%.

Что тормозит рост рынка

Банкротство фармфабрик. Часть российских фабрик, выпускающих социально значимые лекарства, остановили работу. С 2014 по 2020 год на рынке обращалась продукция 24–26 фабрик, в 2025 году их осталось 18. Портфели этих производителей состоят из низкомаржинальных позиций перечня ЖНВЛП, которые в условиях перехода на правила ЕАЭС становятся экономически невыгодными.

Нехватка кадров. По данным Ассоциации независимых аптек, в конце 2025 года в некоторых регионах кадровый дефицит в аптеках достигал 30%. Основные причины кризиса — падение интереса к профессии из-за низких зарплат и высоких нагрузок, а также уравнивание функций фармацевтов и провизоров.

Нехватка инноваций. Разработки зачастую не перетекают в производство, и отрасль замыкается на дженериковой модели. Минобрнауки выделяет средства только на ранние разработки и доклинические испытания, а Минпромторг подключается уже при выходе на рынок — в результате индустрия готова подхватывать проекты лишь на третьей фазе. Венчурных денег на рынке нет, и только единичные крупные компании могут позволить финансирование инноваций за свой счет. Как следствие, большинство перспективных молекул просто не выходят на рынок.

Текущая динамика фармрынка нас не удивляет — она вполне предсказуема. Гораздо важнее другое: мы видим качественное изменение структуры рынка. Локализация превысила 50%, а инвестиции в современные высокотехнологичные производства становятся новым драйвером отрасли. Именно создание капиталоемких производств полного цикла дает уверенность, что путь к реальной лекарственной независимости России — уже не просто декларация, а конкретная промышленная политика.

Татьяна ЗахаринаДиректор практики корпоративных финансов OKS Labs

Татьяна ЗахаринаДиректор практики корпоративных финансов OKS Labs

🟠 Анализ этих и других трендов и подробные графики с актуальными цифрами — в полной версии исследования