Цифровой рубль: полный обзор электронной формы национальной валюты

Что представляет собой цифровой рубль

Цифровой рубль — это третья форма денег в России, которая будет существовать наравне с наличными и безналичными. По сути, это уникальный цифровой код, который хранится на специальной платформе Центрального банка России. Это своеобразный цифровой аналог наличных, призванный дополнить существующий цифровой денежный оборот.

Определение цифрового рубля

Цифровой рубль — это денежная единица Российской Федерации, эмитируемая Центральным банком РФ в цифровой форме. Он представляет собой обязательство Банка России, выраженное в цифровом виде, и предназначен для осуществления платежей и переводов. Это по сути цифровой эквивалент рубля, который дополняет существующую денежную систему.

Отличие цифрового рубля от безналичных и наличных

Ключевое отличие цифрового рубля от безналичных денег заключается в том, что он является прямым обязательством Центрального банка, а не коммерческого банка. Ваши деньги на банковском счете — это обязательства коммерческого банка перед вами. Цифровой рубль же будет храниться на платформе цифрового рубля Банка России, и он будет доступен вам через любой уполномоченный банк. Это отличает его от обычных электронных денег и приближает к понятию CBDC (Central Bank Digital Currency).

От наличных денег цифровой рубль отличается, очевидно, своей формой. Это не физические банкноты или монеты, а цифровой код. Однако, как и наличные, цифровой рубль не будет приносить процент на остаток.

Основное назначение цифрового рубля

Основное назначение цифрового рубля заключается в создании новой, высокотехнологичной и защищенной формы национальных денег, которая позволит повысить эффективность, прозрачность и доступность расчетов, а также снизить их стоимость. Это попытка совместить преимущества наличных денег (гарантированное обязательство ЦБ) и безналичных (удобство электронных переводов). Это не цифровой финансовый актив в чистом виде, а скорее государственная криптовалюта (хотя ЦБ предпочитает формулировку «цифровая форма рубля»), находящаяся под полным контролем регулятора.

Для каких целей разработан цифровой рубль

Цифровой рубль разработан для:

-

Осуществления платежей и переводов: физические лица и организации смогут использовать его для оплаты товаров и услуг, а также для осуществления переводов между собой.

-

Снижения издержек: ожидается, что операции с цифровым рублем будут более дешевыми для бизнеса и бесплатными для граждан.

-

Повышения прозрачности: трассируемость цифрового рубля позволит государству более эффективно отслеживать целевое расходование бюджетных средств. Это усилит государственный контроль над транзакциями и создаст цифровой след.

-

Развития инноваций: цифровая платформа рубля открывает возможности для создания новых финансовых продуктов и сервисов, стимулируя финтех в России и цифровые технологии в финансах.

Как функционирует цифровой рубль

Функционирование цифрового рубля основано на современной цифровой инфраструктуре, ключевым элементом которой является платформа Центрального банка России. Это, по сути, новая цифровая платежная система.

Платформа цифрового рубля

Платформа цифрового рубля — это централизованная информационная система, управляемая Банком России. Именно на ней будут открываться и храниться цифровые кошельки граждан и юридических лиц. Коммерческие банки будут выступать в роли посредников, обеспечивая доступ к этой платформе через свои мобильные приложения и онлайн-сервисы, работающие по принципу банк-клиент.

Порядок использования цифрового рубля в России

Для использования цифрового рубля вам потребуется открыть цифровой кошелек на платформе Банка России. Сделать это можно будет через мобильное приложение любого банка, который является участником системы цифрового рубля. После открытия кошелька вы сможете пополнять его со своего обычного банковского счета и использовать цифровые рубли для платежей и переводов. Это похоже на работу с электронными счетами, но с прямым участием ЦБ.

Осуществление операций с цифровым рублем

Операции с цифровым рублем будут проходить в режиме 24/7/365, то есть круглосуточно и без выходных. Все операции будут осуществляться непосредственно на платформе Банка России, что должно обеспечить их высокую скорость и финансовую безопасность. Переводы будут практически мгновенными. Для подтверждения операций будет использоваться двухфакторная аутентификация, что также способствует идентификации пользователя.

Возможность обналичить цифровой рубль

Да, цифровой рубль можно обналичить. Вы сможете перевести цифровые рубли со своего цифрового кошелька на свой обычный банковский счет в любом коммерческом банке, а затем снять наличные через банкомат или кассу банка. Важно отметить, что цифровой рубль не заменит наличные деньги, а будет существовать наряду с ними.

Цифровой рубль в России: текущее состояние и планы

Внедрение цифрового рубля — это поэтапный процесс, который включает в себя несколько стадий, реализуемых Центральным банком России

Сроки запуска цифрового рубля в России

Официальный запуск пилотного проекта по реальным операциям с цифровыми рублями с участием ограниченного круга клиентов и банков состоялся 15 августа 2023 года. Массовое внедрение цифрового рубля в России для широкого круга граждан и предприятий будет происходить поэтапно, по мере отработки всех технологических и операционных аспектов. Текущее состояние работы ЦБ России над проектом можно отследить в разделе «Цифровой рубль» на сайте финансовой организации.

Переход на цифровую форму рубля в 2025: этапы и сроки

В 2025 году ожидается расширение пилотного проекта, к которому присоединятся новые банки и участники, а также будут тестироваться новые сценарии использования цифрового рубля. Полный переход на цифровую форму рубля для широкого использования не планируется как одномоментное событие. Это будет постепенный процесс, зависящий от результатов пилотирования и готовности инфраструктуры. Банк России заявляет, что введение цифрового рубля будет проходить эволюционным путем.

Как будет выглядеть цифровой рубль

Стоит понимать, что цифровой рубль — это электронный код, который не имеет физического аналога и используется исключительно через защищенные мобильные приложения или онлайн-банкинг. Поэтому пощупать цифровой рубль невозможно. Однако, как и у любой другой валюты, у него есть официальные логотип и визуальный стиль, которые были представлены ЦБ России в августе 2023 года.

Эксперты Банка России и финансового сектора признают, что переход на цифровой рубль сопряжен с рядом вызовов. Среди них:

-

Кибербезопасность: необходимость обеспечения максимальной защиты платформы цифрового рубля от кибератак.

-

Технологическая адаптация: банкам и бизнесу потребуется модернизировать свои системы для работы с цифровым рублем, возможно, интегрируя блокчейн в банковской системе.

-

Информационная кампания: важно донести до населения и бизнеса полную и понятную информацию о новом виде денег.

-

Риск дезинтермедиации: некоторые опасаются оттока средств из коммерческих банков, однако Банк России подчеркивает, что цифровой рубль не будет конкурировать с депозитами и не будет приносить проценты.

-

Привычка населения: для широкого распространения цифрового рубля потребуется время для формирования привычки к его использованию.

Особенности применения цифрового рубля для граждан

Цифровой рубль для населения открывает новые возможности для расчетов и переводов, но важно понимать, как он может быть использован в повседневной жизни. Он представляет собой рубль в цифровом формате, призванный упростить безналичные платежи будущего.

Зарплата в цифровых рублях: возможно ли это

На текущем этапе прямая выплата заработной платы в цифровых рублях не предусмотрена в качестве обязательной или основной формы. Однако, по мере развития системы, у граждан может появиться возможность получать часть или всю зарплату в цифровых рублях на свой цифровой кошелек по согласованию с работодателем и в соответствии с законодательством.

Пенсия в цифровых рублях: планируется ли

Аналогично с зарплатой, прямая выплата пенсий в цифровых рублях пока не является приоритетным направлением. Цель цифрового рубля — не заменить существующие способы выплат, а предоставить дополнительный удобный инструмент. В будущем, при определенных условиях, возможно будет осуществлять переводы цифровых рублей на счета пенсионеров.

Детские пособия цифровыми рублями

Одним из потенциальных преимуществ цифрового рубля является возможность целевого расходования средств. Это означает, что детские пособия цифровыми рублями или другие социальные выплаты могут быть выплачены в цифровых рублях с запрограммированным условием их использования только на определенные цели (например, покупка детских товаров или оплата образования). Это позволит государству более эффективно отслеживать расходы и контролировать расходование бюджетных средств.

Расчеты цифровыми рублями в магазинах и онлайн

Вы сможете расплачиваться цифровыми рублями как в офлайн-магазинах, так и онлайн. Для офлайн-платежей, вероятно, будет использоваться QR-код или другие бесконтактные технологии через мобильное приложение, подобно системе быстрых платежей (СБП). Для онлайн-платежей — аналогично обычным безналичным расчетам, но с использованием цифрового кошелька. Это должно быть так же удобно, как оплата картой.

Плюсы и минусы цифрового рубля

Как и любая новая технология, цифровой рубль имеет свои преимущества цифрового рубля и недостатки цифрового рубля.

Преимущества цифрового рубля по сравнению с наличными

-

Бесплатные переводы для граждан: Операции с цифровым рублем между физическими лицами будут бесплатными, что выгодно отличается от комиссий за переводы в некоторых банках.

-

Круглосуточная доступность: Платформа цифрового рубля работает 24/7, позволяя совершать платежи и переводы в любое время, независимо от режима работы банков.

-

Повышенная безопасность: Защищенная платформа Центрального банка России минимизирует риски мошенничества и несанкционированного доступа к средствам, обеспечивая хранение средств в цифровом виде.

-

Программируемые деньги: Возможность задавать условия использования цифрового рубля (например, для целевых выплат) повышает прозрачность операций и эффективность расходования средств.

-

Отсутствие привязки к конкретному банку: Ваш цифровой кошелек будет на платформе ЦБ РФ, и доступ к нему можно будет получить через любой уполномоченный банк. В случае проблем у одного банка, ваши цифровые рубли останутся доступны, что способствует экономическому суверенитету и устойчивости к санкциям.

Недостатки цифровой национальной валюты

-

Отсутствие процентов на остаток: В отличие от депозитов в банках, на цифровой рубль не будут начисляться проценты, что делает его менее привлекательным для накоплений.

-

Нет кешбэка и бонусных программ: Поскольку цифровой рубль является обязательством ЦБ, он не будет участвовать в программах лояльности коммерческих банков.

-

Возможные лимиты и ограничения: В целях контроля и финансовой безопасности могут быть установлены лимиты на пополнение или снятие цифровых рублей, а также на объемы операций с цифровым рублем.

-

Вопросы конфиденциальности и анонимности: Хотя Банк России обещает анонимность платежей для рядовых граждан, операции с цифровым рублем на платформе будут полностью трассируемы, что вызывает вопросы о приватности данных и ограничении анонимности. Это порождает некоторые опасения, связанные с опасностью цифрового рубля для личной информации и усилением государственного контроля над транзакциями, а также отслеживанием расходов и цифровой отчетностью.

-

Необходимость адаптации инфраструктуры: Для полноценного внедрения цифрового рубля потребуется значительная модернизация платежной инфраструктуры как для бизнеса, так и для граждан.

Можно ли отказаться от цифрового рубля

Важно понимать, что цифровой рубль будет дополнительной формой денег, а не заменой наличных или безналичных расчетов. Никто не будет принуждать граждан к обязательному использованию цифрового рубля. Вы сможете самостоятельно решать, пользоваться ли вам этой формой денег или продолжать использовать привычные наличные и безналичные средства. Банк России подчеркивает добровольный характер отказа от цифрового рубля или его использования, а также отсутствие ограничений наличного обращения в связи с его появлением.

Будущее цифрового рубля в России

Цифровой рубль — это не просто новый платежный инструмент, а элемент будущего финансовой системы. Он является частью цифровой валюты и новых форм расчетов.

Перспективы расширения и обязательного перехода

Центральный банк России заявляет, что обязательного перехода на цифровой рубль не планируется. Расширение использования цифрового рубля будет происходить по мере роста удобства и привлекательности этой формы денег для граждан и бизнеса. В перспективе цифровой рубль может стать основной формой для определенных видов государственных выплат или расчетов цифровыми рублями между юридическими лицами, но это будет зависеть от успешности пилотного проекта ЦБ и общественной готовности.

Какие регионы и банки уже участвуют в пилотном проекте

На этапе пилотирования в проекте приняли участие 13 российских банков (в том числе Сбербанк, ВТБ, Газпромбанк) и ряд клиентов из разных сфер экономики. Пилотные операции с цифровым рублем проводятся в нескольких регионах России, однако Банк России не раскрывает полный список регионов, чтобы не создавать ажиотаж. Постепенно количество участников и география проекта будут расширяться. По состоянию на июль 2025 года, всего к платформе цифрового рубля уже присоединилось более 30 банков, и этот список продолжает расширяться — еще порядка двадцати банков готовятся к участию в проекте.

Что думают россияне о цифровом рубле

Опросы показывают, что мнение россиян относительно цифрового рубля неоднозначно. Часть населения с опаской относится к новым цифровым технологиям в финансах и вопросам конфиденциальности, в то время как другая часть видит в цифровом рубле потенциал для более удобных и быстрых платежей. Повышение осведомленности и прозрачности информации о цифровом рубле для населения будет играть ключевую роль в формировании положительного отношения к нему.

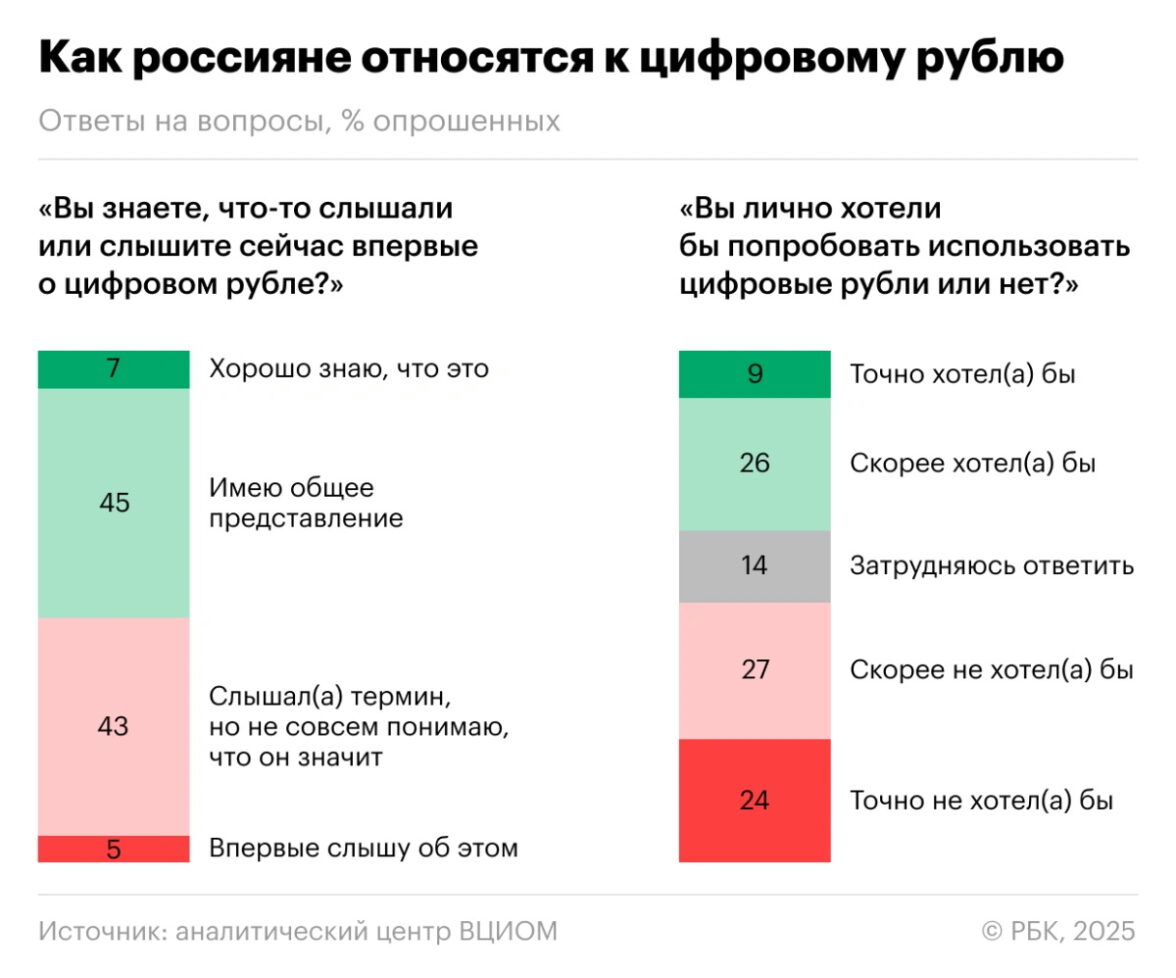

Согласно исследованию ВЦИОМ, большинство россиян пока не видят явных преимуществ цифрового рубля по сравнению с наличными и безналичными деньгами: 40% респондентов считают, что таковых нет (по сравнению с 31% в 2024 году), а 37% затруднились ответить. Среди тех, кто смог выделить плюсы, наиболее часто упоминались безопасность, надёжность, защита от кражи или мошенников (10%), а также более удобная форма расчетов и контроль со стороны государства (по 3%).

К недостаткам опрошенные отнесли риск утечки персональных данных (12%), отслеживание со стороны государства (8%), зависимость от интернета (6%) и сложность использования (4%). При этом 6% респондентов, как и годом ранее, не видят недостатков в цифровом рубле.

Что касается осведомленности, почти половина опрошенных (45%) имеют общее представление о цифровом рубле, еще 43% слышали термин, но не до конца понимают его значение. Только 7% респондентов хорошо осведомлены о том, что представляют собой цифровые рубли. Наиболее информированными оказались молодые россияне (18–24 лет). В целом, ВЦИОМ отмечает, что в массовом восприятии цифровой рубль пока остается малопонятной абстрактной категорией.

Готовность использовать цифровой рубль демонстрирует небольшой рост: до 35% в 2025 году (по сравнению с 30% в 2023 году и 31% в 2024 году). Однако, 51% россиян пока не готовы пробовать новый формат рубля.

Заключение

Цифровой рубль — это амбициозный шаг в будущее российской финансовой системы, призванный сделать платежи более эффективными, безопасными и доступными. Он несет в себе как значительные плюсы, так и определенные минусы, которые предстоит преодолеть. Для каждого гражданина важно понимать, что представляют собой цифровые рубли и что цифровой рубль будет дополнительным инструментом, а не принудительной заменой привычных денег. Следите за обновлениями в законодательстве и официальными заявлениями Центрального банка России, чтобы быть в курсе всех изменений и возможностей, которые откроет новая цифровая форма рубля.

в канале MAX