Высвобождение потенциала ритейл-медиа в России: от бурного роста к системной эффективности

Рынок ритейл-медиа в России растет бурными темпами. Однако, уровень развития инструментария и стандартов пока догоняет объемы инвестиций в отличие от мирового рынка.

Индустрия расширяется быстрее, чем выстраиваются прозрачные метрики и устойчивые партнерства. Это создает разрыв между потенциалом канала и измеримой отдачей от вложений. Команда «АДВ+Эндемика» (группа АДВ) представляет данные о текущем состоянии и динамике развития сегмента.

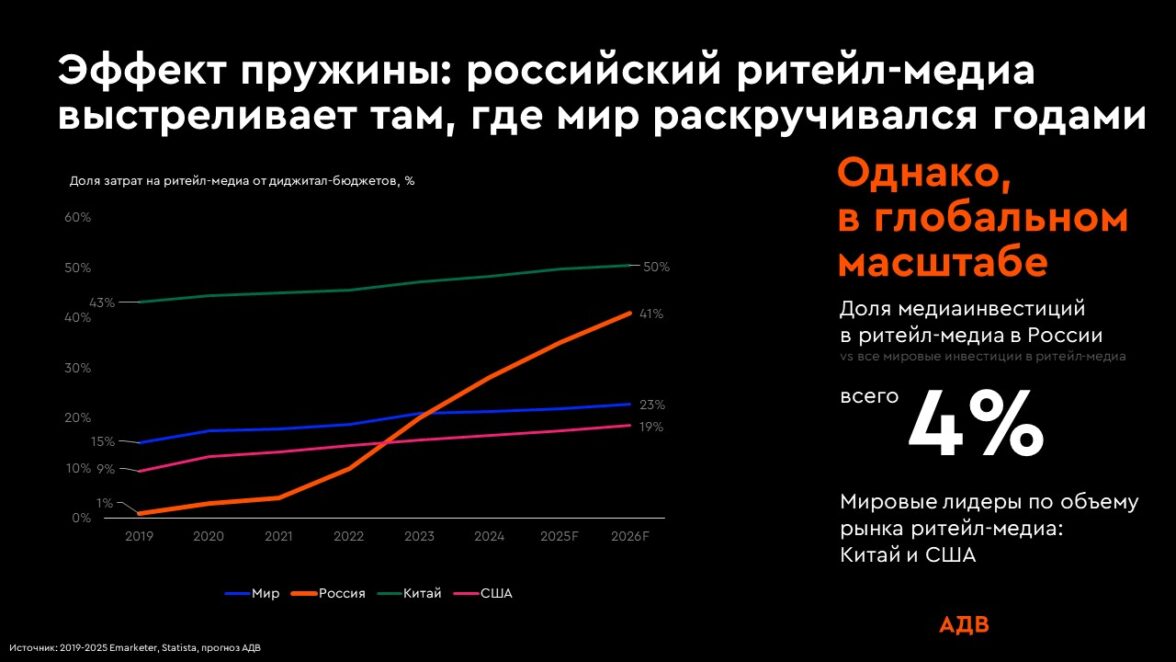

Бурный рост на фоне ограниченного глобального веса

Если мировой рынок ритейл-медиа формировался и масштабировался годами, то в России рост происходит в сжатые сроки. Этот канал становится одним из самых динамичных сегментов медиарынка, ускоряя трансформацию подходов к планированию и оценке эффективности.

При этом в глобальном масштабе вклад России пока остается относительно небольшим. Доля инвестиций в нашей стране составляет около 4% от всех мировых вложений (источник: 2019–2025 Emarketer, Statista, прогноз АДВ). Лидерами по объему рынка остаются Китай и США, где ритейл-медиа давно стало самостоятельным и зрелым каналом в медиамиксе.

Несмотря на активное развитие, наш рынок ритейл-медиа сталкивается с нереализованным потенциалом. Мы видим ускорение роста объемов, но не всегда отмечаем сопоставимый прогресс в качестве. В России канал развивается более 5 лет, тогда как в развитых странах этот путь длится больше 10 лет. В США, например, активное развитие ритейл-медиа началось еще в 2012 году. За это время индустрия успела выработать единые стандарты измерений, зрелые технологические решения и устойчивые модели долгосрочного взаимодействия между брендами и площадками. В России ритейл-медиа проходят этот путь в ускоренном режиме, что усиливает разрыв между ростом объемов и уровнем зрелости.

Зрелость ритейл-медиа в России: 5,5 из 10

Текущий уровень оценивается в 5,5/10. Это отражает промежуточное состояние рынка: высокая активность при недостаточной системности (источник: экспертная оценка АДВ. Шкала от 0 до 10, где 0 отражает отсутствие зрелости по параметру, а 10 – максимально возможный уровень развития рынка. Текущие значения отражают положение российского ритейл-медиа относительно его потенциального предела).

Оценка основана на совокупности ключевых параметров, определяющих устойчивость и эффективность:

-

доля ритейл-медиа в рекламном рынке: 8/10 — на этот канал приходится 35% бюджета кампаний;

-

разнообразие доступных форматов: 7/10 — выбор есть, однако предложение в основном формируется ключевыми игроками ритейл-рынка;

-

единые стандарты метрик: 2/10 — измерения существуют, но не унифицированы и применяются не на всех площадках;

-

длительность и устойчивость партнерств: 7/10 — долгосрочные сделки, часто поддерживаемые трейд-составляющей;

-

диверсификация ритейл-медиа сетей: 5/10 — бренды работают преимущественно с 2 -3 ритейл-медиа сетями.

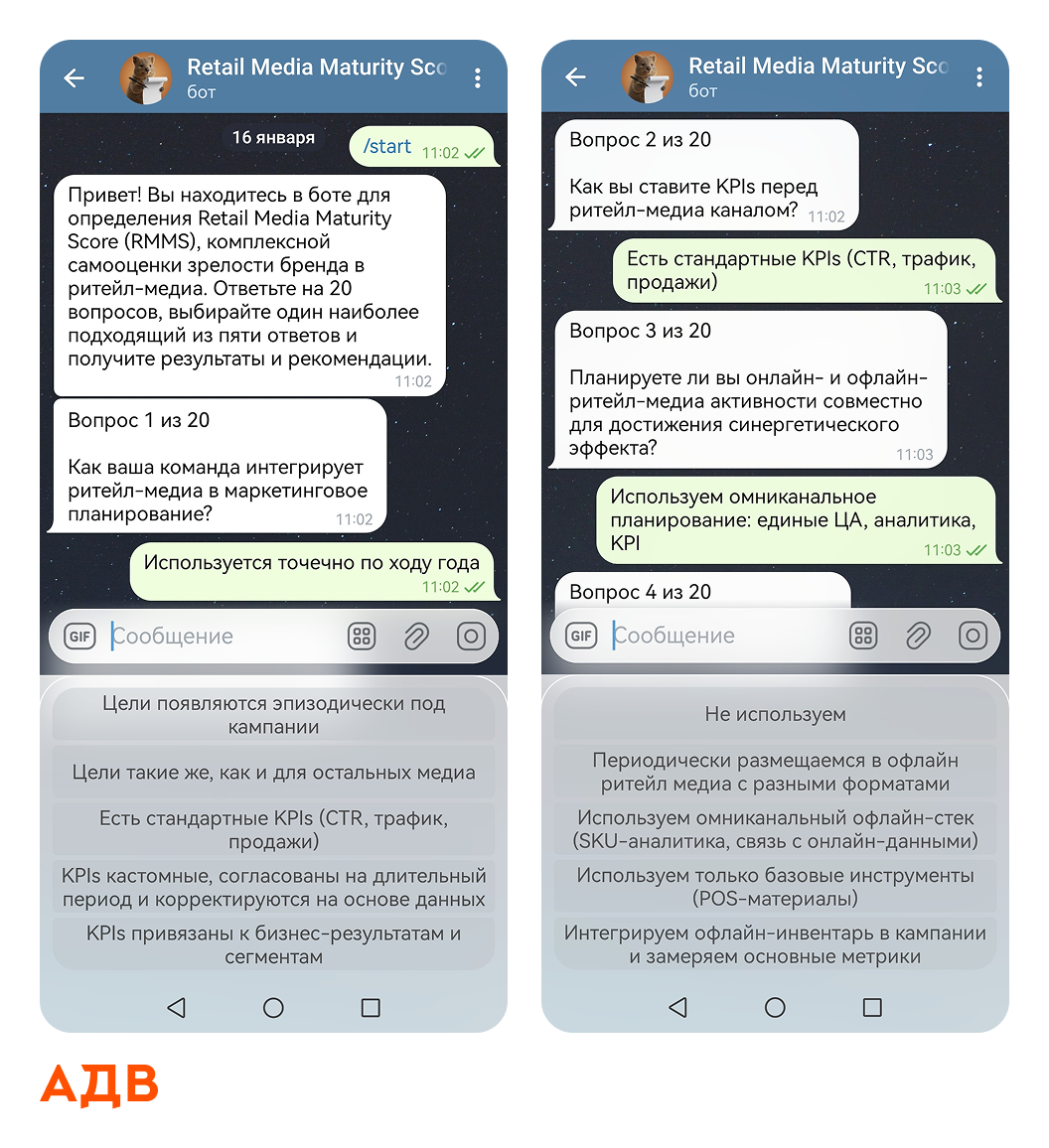

Чтобы компании могли соотнести свои текущие процессы с общими рыночными показателями, команда АДВ+Эндемика запустила специальный инструмент — Retail Media Maturity Scorecard. С его помощью можно провести комплексную самооценку зрелости собственных брендов в ритейл-медиа в формате чат-бота. Помимо этого, он позволяет оперативно определить уровень готовности внутренней инфраструктуры к масштабированию в этом канале и выявить потенциальные точки роста.

Позитивная динамика и признаки выравнивания рынка

Несмотря на структурные ограничения, рынок демонстрирует позитивную динамику. Период 2025–2026 годов становится этапом постепенного выравнивания по большинству параметров зрелости.

Ключевые изменения:

-

регулярное появление новых рекламных форматов;

-

активная работа индустриальных комитетов АКАР и АРИР, направленная на унификацию форматов, метрик и повышение доверия;

-

развитие измерений: Sales Lift и Brand Lift стали доступны на большинстве площадок, появилась возможность установки пикселей на click-out и click-in форматы;

-

запуск новых рекламных кабинетов (Avito, Lamoda, RWB), а также ожидаемый выход ключевых омниканальных ритейлеров.

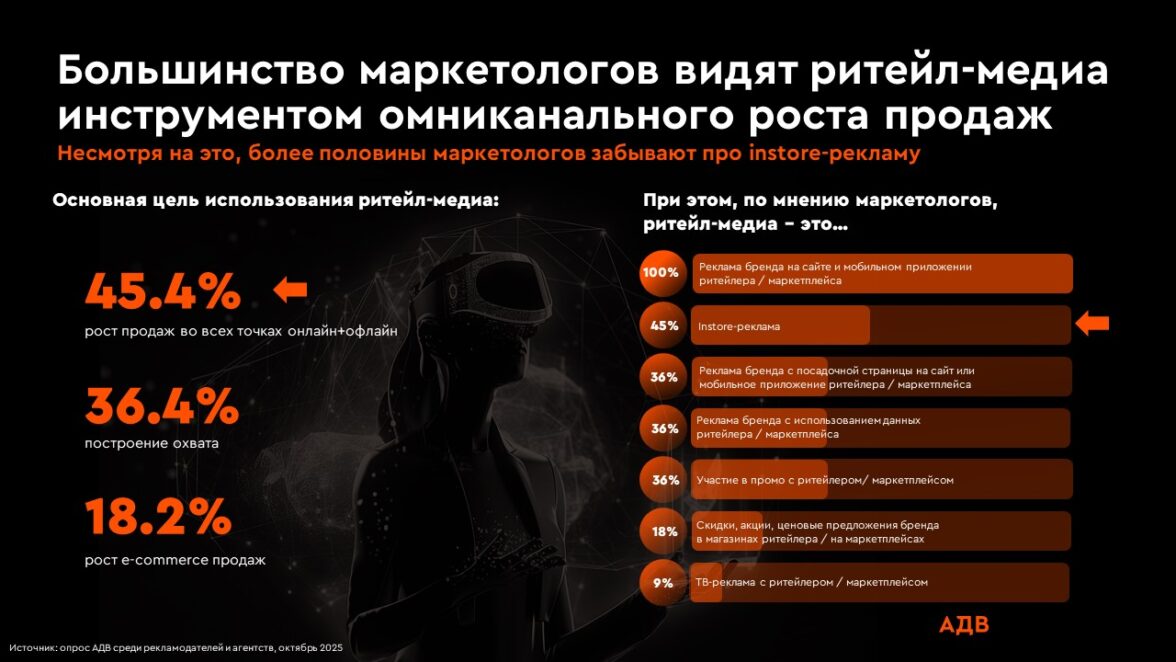

Эти изменения формируют основу для перехода от фрагментарного роста к более зрелой и управляемой экосистеме. Большинство маркетологов рассматривают ритейл-медиа как инструмент омниканального роста продаж, однако практика пока не всегда соответствует этому пониманию. Более половины участников рынка продолжают игнорировать instore-рекламу, несмотря на ее значимый вклад в общий эффект.

Основные цели использования ритейл-медиа:

-

45,4% — рост продаж во всех точках онлайн и офлайн;

-

36,4% — построение охвата;

-

18,2% — рост e-commerce продаж.

Оценка ритейл-медиа маркетологами:

-

100% — реклама бренда на сайте и в мобильном приложении ритейлера или маркетплейса;

-

45% — instore-реклама;

-

36% — реклама с посадкой на сайт или приложение ритейлера;

-

36% — реклама с использованием данных ритейлера;

-

36% — участие в промо с ритейлером;

-

18% — скидки и ценовые предложения;

-

9% — ТВ-реклама с ритейлером.

Источник: опрос АДВ среди рекламодателей и агентств, октябрь 2025

Инвестиции в 2026 году: ставка на стабильность и качество

Ритейл-медиа остается приоритетным каналом для большинства брендов. В 2026 году рынок ожидает не столько резкий скачок, сколько стабилизацию с акцентом на эффективность.

Планируемые изменения бюджетов:

-

59,1% — сохранят бюджеты на уровне 2025 года (±10%);

-

22,7% — увеличат бюджеты на 10–30%;

-

13,6% — планируют начать использовать ритейл-медиа;

-

4,5% — не используют и не планируют.

Источник: опрос АДВ среди рекламодателей и агентств, октябрь 2025

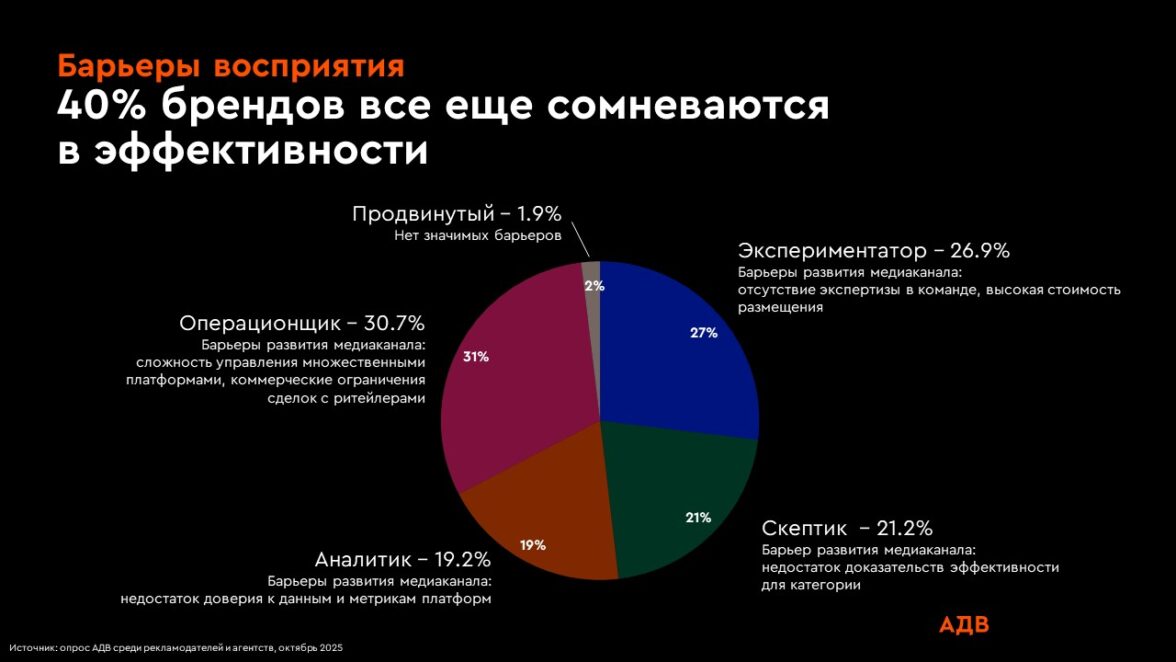

Это подтверждает ожидание качественного роста, где ключевым вызовом становится переход от масштабирования объемов к управлению результатом. Для 40% брендов основным барьером, сдерживающим развитие в ритейл-медиа, остается вопрос подтверждения эффективности. Это также сопровождается операционной сложностью и недостатком экспертизы (источник: АДВ, октябрь 2025).

В таких условиях доказательность инструментов становится определяющей. Участники рынка оценили степень важности различных факторов при принятии решения об инвестициях в ритейл-медиа и выделили как «критически важные» следующие параметры:

-

82% — прозрачность отчетности и данных;

-

55% — доказанный ROI;

-

50% — охват целевой аудитории;

-

14% — доступные минимальные бюджеты;

-

9% — стандартизация между платформами;

-

5% — простота управления кампаниями.

Источник: опрос АДВ среди рекламодателей и агентств, октябрь 2025

Омниканальность как слепое пятно ритейл-медиа

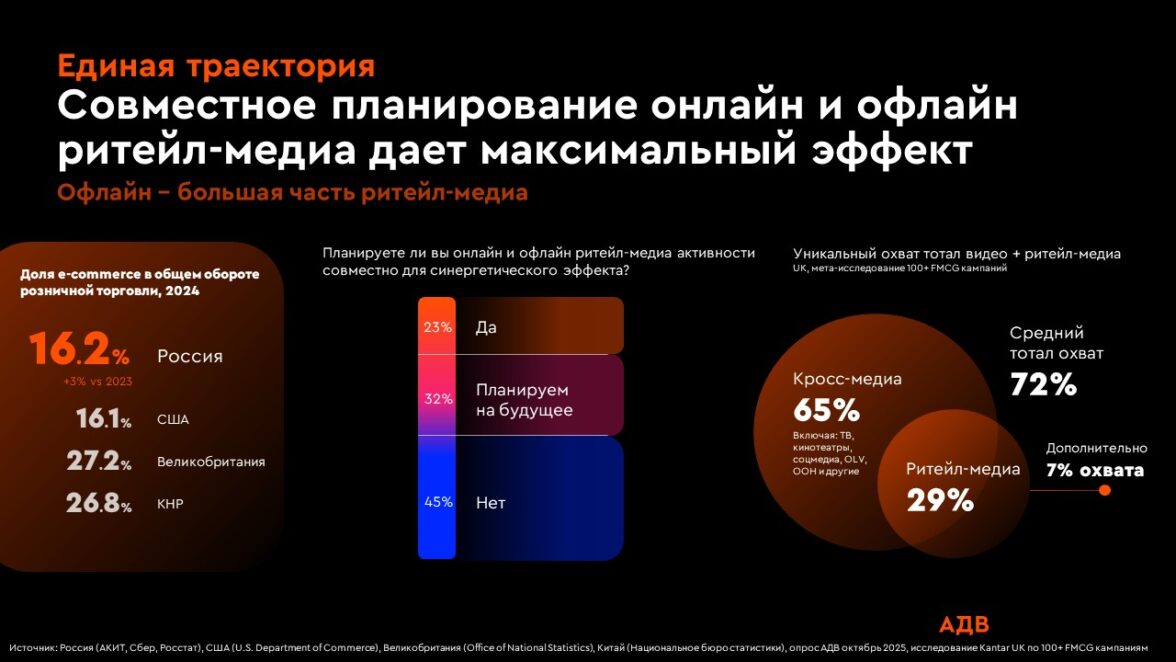

Омниканальное планирование остается одной из главных точек роста рынка. Совместное использование онлайн- и офлайн-ритейл-медиа применяют:

-

23% — уже сейчас;

-

32% — планируют в будущем;

-

45% — не планируют.

Источник: опрос АДВ, октябрь 2025

При этом офлайн остается крупнейшей частью ритейл-медиа, а доля e-commerce в общем обороте розницы в России составляет 16,2% (источник: АКИТ, Сбер, Росстат). Международные исследования показывают, что кросс-медийный подход дает дополнительный охват в среднем +7% (при среднем кросс-медиа охвате в 72%, с использованием ТВ, кинотеатров, социальных медиа, OLV, наружной рекламы, ритейл медиа) и усиливает общий эффект кампаний (источник: исследование Kantar UK).

Рекомендации для участников рынка и рекламодателей

На основе выявленных трендов и структурных изменений 2025 – 2026 годов, мы выделили ключевые направления для развития стратегий:

-

Приоритет качества над объемами. В условиях стабилизации бюджетов необходимо перенести фокус с экстенсивного масштабирования на глубокую оптимизацию текущих размещений. Эффективность сегодня определяется не количеством закупленного инвентаря, а точностью попадания в целевые бизнес-показатели.

-

Стандартизация как фундамент доверия. Развитие единых метрик и прозрачность отчетности должны стать базовым требованием к любой площадке. Инвестиции в 2026 году будут концентрироваться там, где данные верифицированы, а связь медиаактивности с реальными продажами доказана.

-

Синхронизация омниканального опыта. Потенциал ритейл-медиа раскрывается полностью только при объединении онлайн-инструментов с instore-рекламой. Создание бесшовного пути покупателя между сайтом ритейлера и физической полкой — обязательное условие для роста ROI.

-

Диверсификация площадок. Для снижения зависимости от крупнейших экосистем и поиска новой аудитории стоит активнее включать в медиамикс независимый e-commerce и нишевые маркетплейсы. Это позволит находить более релевантные контексты потребления.

-

Инвестиции в экспертизу и MarTech-инфраструктуру. Ритейл-медиа перестает быть территорией экспериментов и становится частью системной стратегии. Формирование внутренних компетенций и использование автоматизированных платформ управления рекламой (self-service) позволит превратить канал в прогнозируемый и управляемый актив.