Фарм-реклама на ТВ: российские производители усилили лидерство в 2025 году

Отечественные производители в топе рекламного фарм-рынка

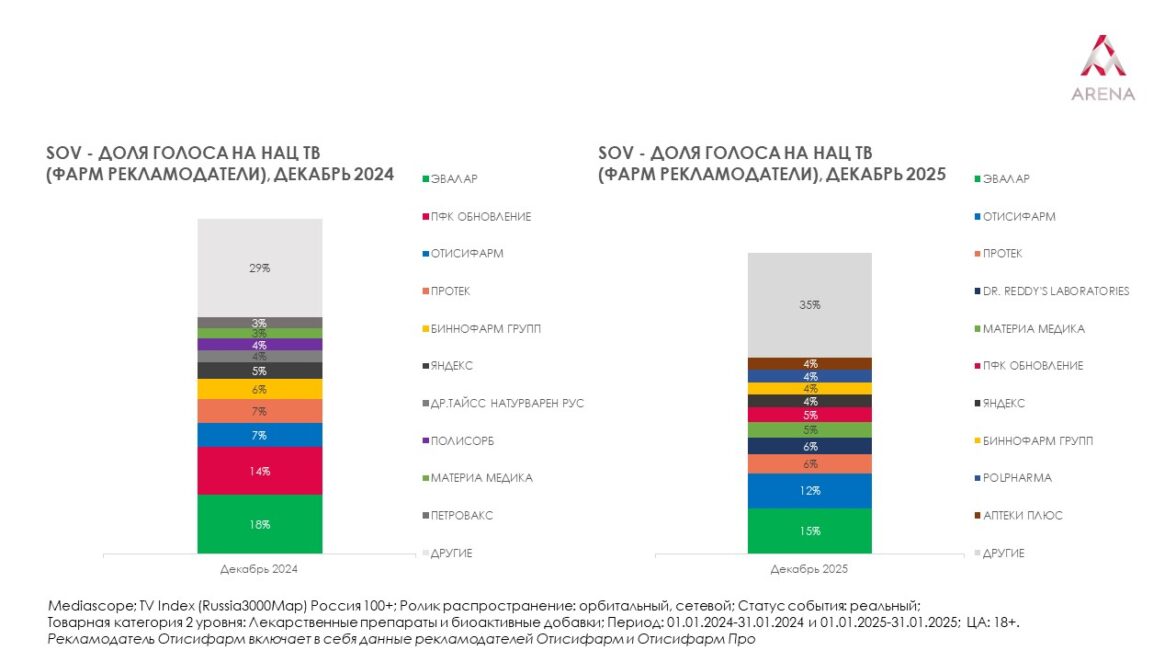

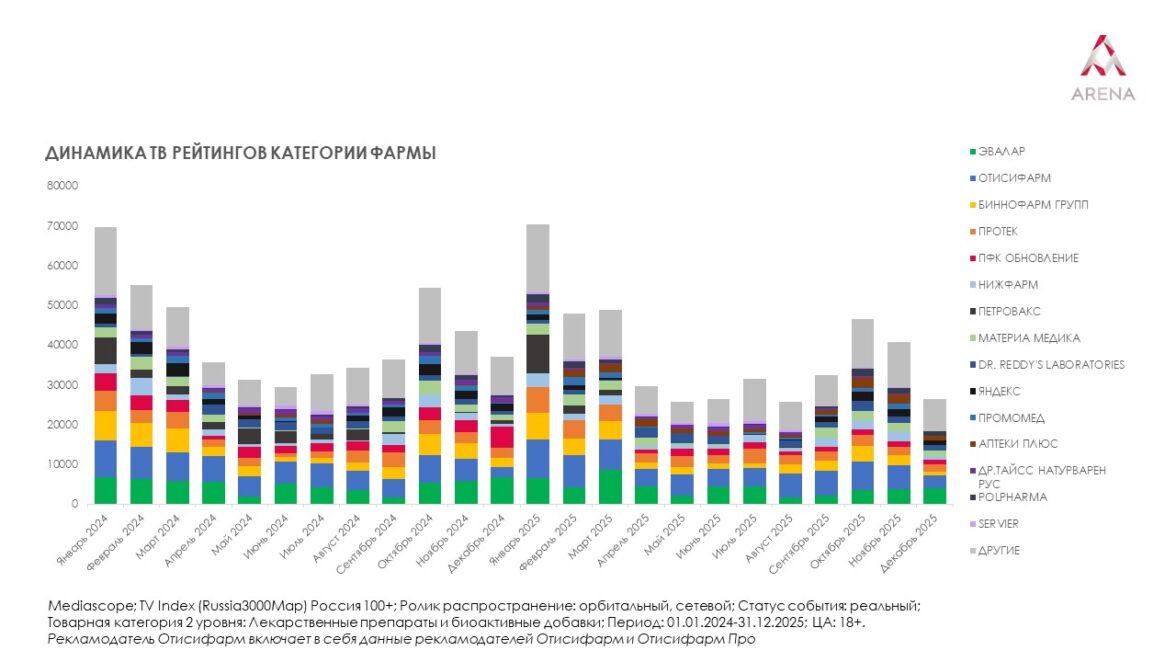

Расстановка сил в декабре 2025 года осталась стабильной — лидирующие позиции сохранили отечественные производители. Весь топ рекламодателей заняли российские компании, что подтверждает их устойчивость даже в условиях турбулентности рынка. Доля иностранных рекламодателей на ТВ в 2025 году составляет 12%, а совокупный TVR (телевизионный рейтинг) 44 886. Показатели остаются крайне низкими, поскольку после 2022 года рынок заполнился преимущественно российскими игроками, а зарубежные бренды остались в «режиме тишины». Это отражает общую тенденцию последних лет: международные производители продолжают работать на рынке, однако их рекламная активность значительно уступает российским игрокам.

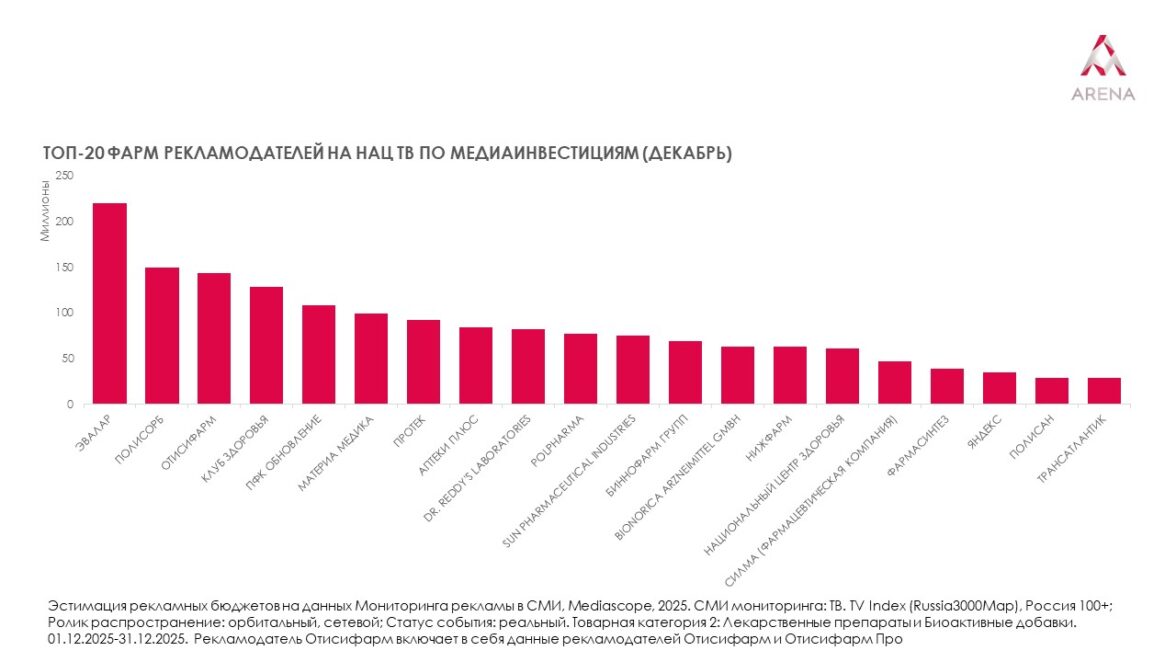

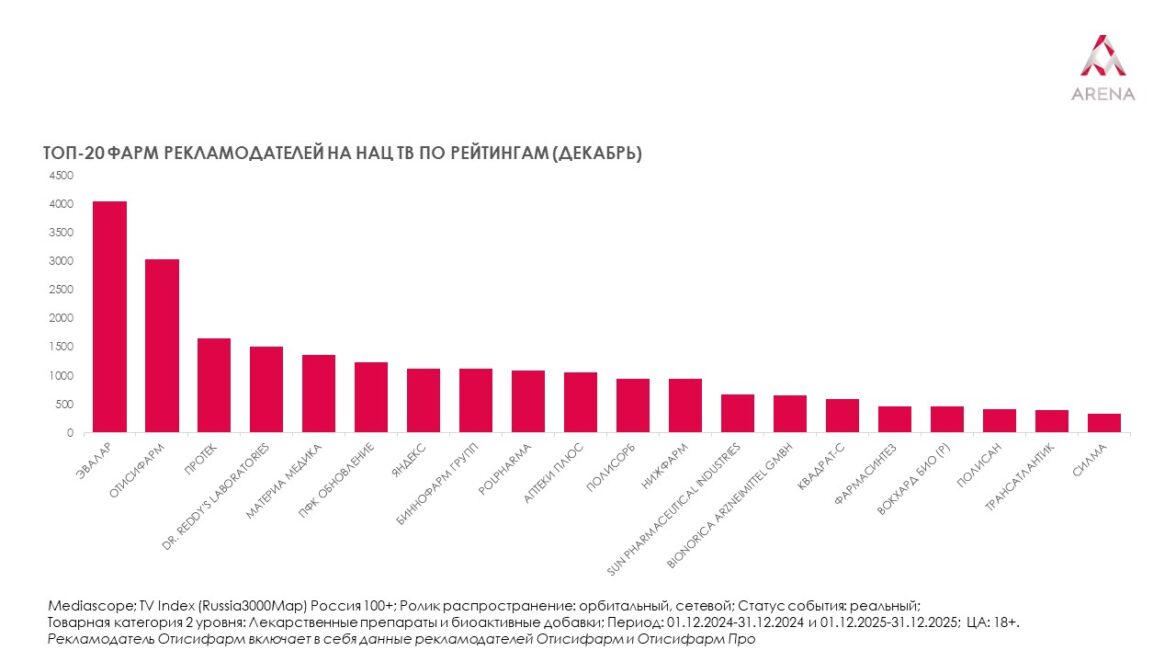

По итогам декабря 2025 года первое место среди всех рекламодателей занял российский производитель «Эвалар». Компания продолжает удерживать статус крупнейшего игрока по объему рекламных инвестиций, бренд удержал лидерство и подтвердил системный характер своего присутствия в эфире.

Вторую строчку в рейтинге заняла фармацевтическая компания «Отисифарм», а третью позицию забрал «Протек». Пятерку крупнейших рекламодателей по итогам года замыкают Dr. Reddy’s Laboratories и «Материа Медика». Здесь можно говорить о стремлении игроков второго эшелона укреплять позиции и активнее бороться за внимание аудитории, даже в условиях высокой конкуренции на рекламном рынке. Среди иностранных компаний лидирующую роль в рейтинге занимают такие компании, как Sun pharmaceutical industries, Unipharm и «Зентива Фарма».

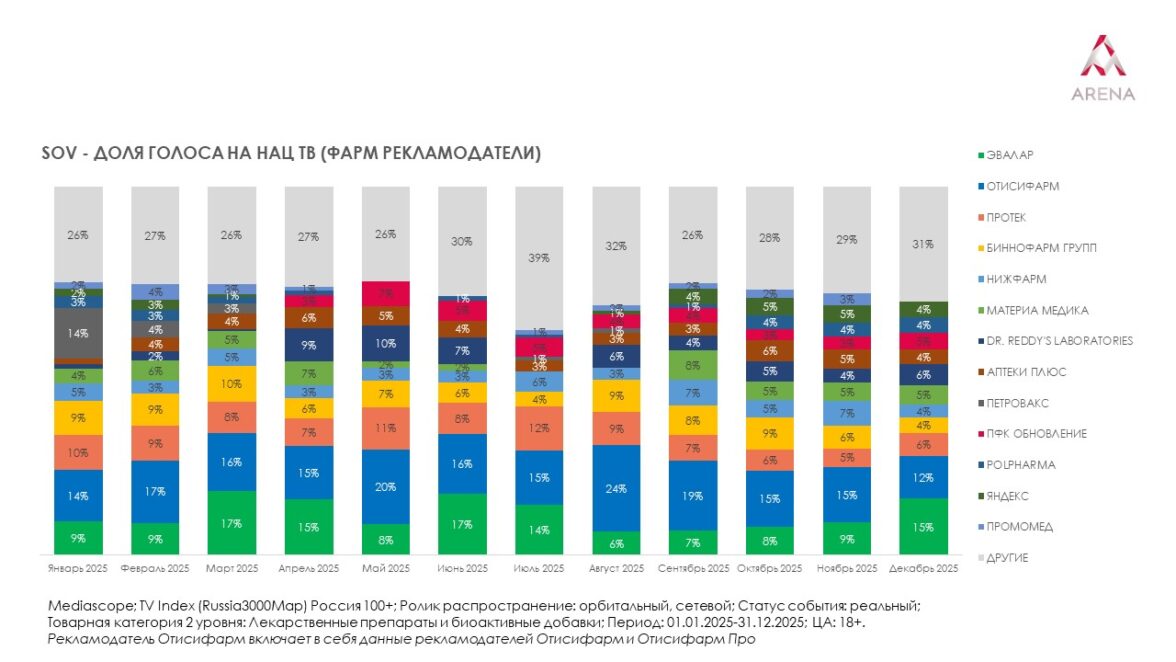

Ключевой общерыночный тренд — оптимизация бюджетов и более точечное планирование кампаний. Компании перераспределяют инвестиции, фокусируясь на наиболее маржинальных продуктах и пиковых сезонных периодах, сокращая долю имиджевых размещений. В результате рынок становится более концентрированным: лидеры усиливают свое присутствие, тогда как игроки с меньшими бюджетами вынуждены действовать более избирательно, адаптируясь к новым экономическим условиям.

При этом в категории четко прослеживается сезонная динамика. В зимний период рекламное давление традиционно усиливается за счет выхода сезонных категорий: средств от простуды, гриппа и кашля. Бренды из этих сегментов, которые в другое время года либо не присутствуют в эфире, либо представлены минимально, в высокий сезон активно включаются в борьбу за потребителя, заметно обостряя конкуренцию в декабрьских рейтингах.

БАДы наращивают ТВ-бюджеты

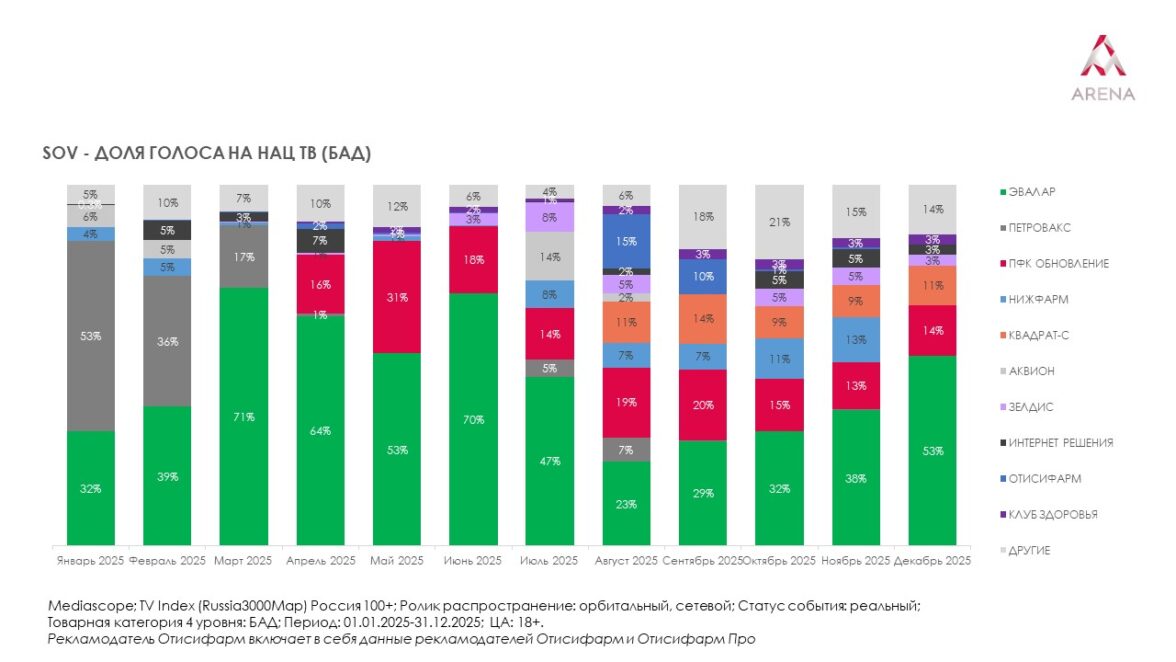

Согласно расчетам Arena на основе данных Mediascope (TV Index, Россия 100+), активность производителей БАД на федеральном ТВ остается стабильно высокой на протяжении всего 2025 года. По итогам года крупнейшим рекламодателем в этой подкатегории стал «Эвалар». За весь год компания не только удержала лидерство, но и упрочила свои позиции, показав значительный отрыв от конкурентов: объем ТВ-рекламы «Эвалара» по итогам года составил 31 671 пункт TVR, заняв долю рынка 44%.

Второе место в годовом рейтинге занял «Петровакс» с объемом размещения 10 819 пунктов TVR и долей рынка 15%. Третью позицию заняла «ПФК Обновление», обеспечив 7 474 пункта TVR и 10% доли.

Во второй половине года к активной конкуренции в эфире подключился новый игрок — «Квадрат-С». Несмотря на то, что размещение велось не на протяжении всего года, компании удалось быстро усилить позиции: по итогам декабря 2025 года бренд занял третье место в сегменте БАД с долей 11%, а по итогам года вошел в топ-5 рекламодателей с долей 4%. Такая динамика отражает высокую конкурентность сегмента и готовность новых игроков активно инвестировать в телевизионное продвижение.

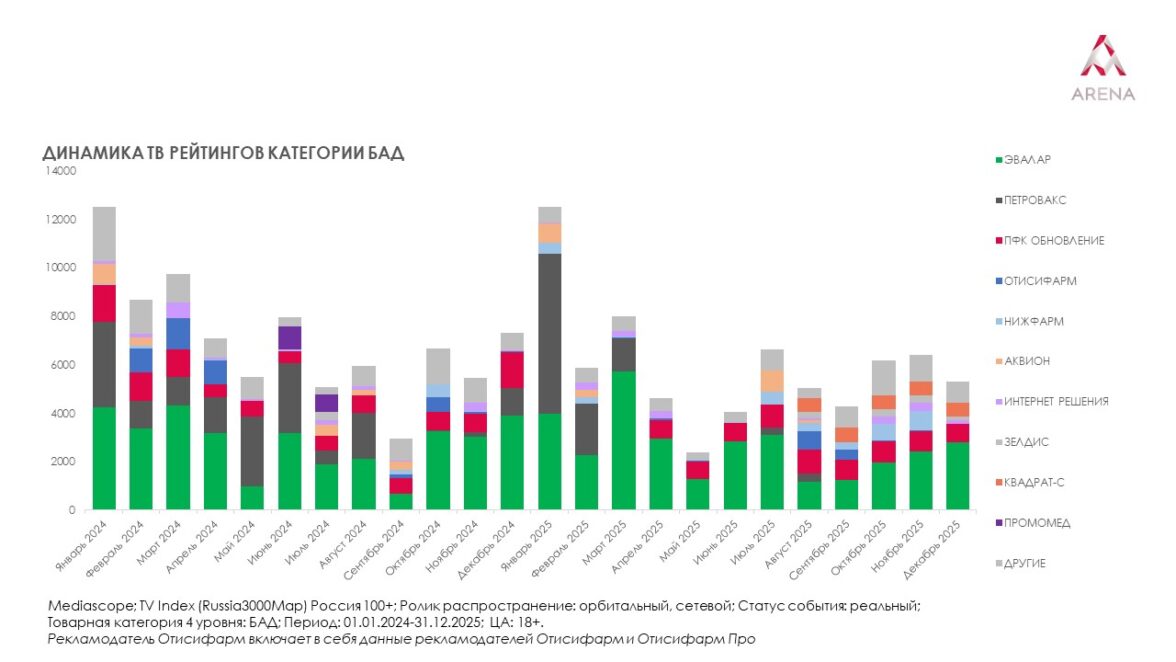

В отличии от фармы, где зимой резко усиливается давление за счет сезонных категорий, в сегменте БАД сезонная динамика выражена гораздо слабее. Традиционно основной пик рекламной активности приходится на первый квартал, что связано с общим повышением потребительского интереса к витаминам и здоровому образу жизни после новогодних праздников.

В остальные месяцы рынок демонстрирует изменчивые колебания без четкой сезонной привязки. Активность производителей распределяется в течение года неравномерно и зависит скорее от стратегий отдельных игроков, их продуктовых запусков и кампаний, чем от календарного фактора.

Рынок переходит в денежный рост, потребитель выбирает премиум

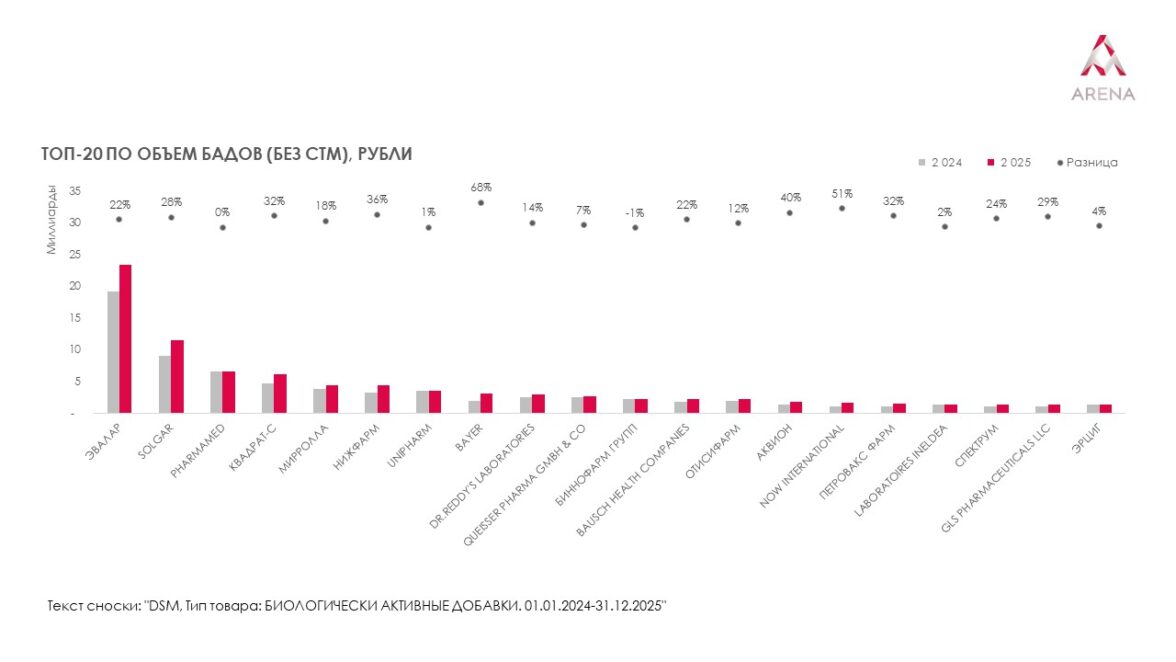

Пока на ТВ фиксируется коррекция рекламных бюджетов, розничный рынок БАД (без СТМ) демонстрирует противоположную динамику — уверенный рост в денежном выражении. Согласно данным розничного аудита DSM Group, по итогам 2025 года продажи брендированных БАД достигли 140,036 млрд руб, что на 19,1% выше показателей 2024 года.

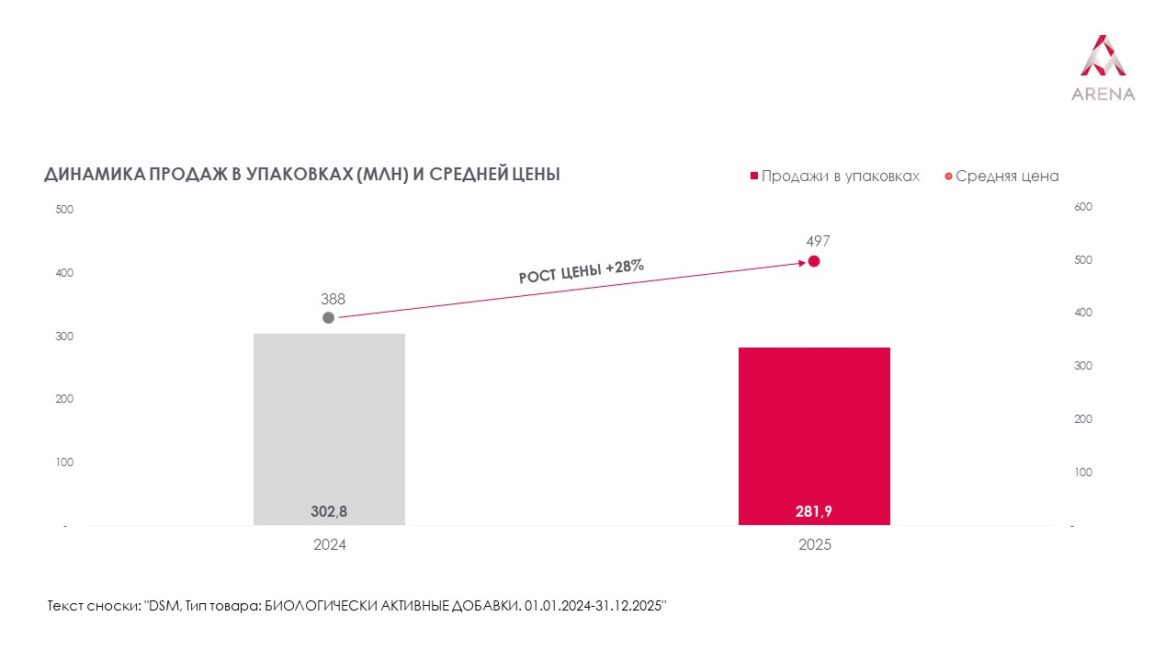

Однако за этими цифрами скрывается важный структурный сдвиг: рост денег не сопровождается ростом объемов в упаковках. Напротив, натуральные продажи сократились на 6.9% — до 281,85 млн штук. Таким образом, потребитель покупает реже, но выбирает более дорогие продукты. Средняя стоимость упаковки за год выросла примерно с 388 до 497 рублей (+27,9%). Рынок постепенно смещается от бюджетных форматов к более емким, концентрированным и премиальным решениям, что отражает готовность аудитории платить больше за качество и эффективность.

Аналитика данных DSM Group показывает, что в декабре, на пике сезонного спроса, тенденция сохраняется: продажи брендированных БАД выросли на 13,9% в денежном выражении, достигнув 13,556 млрд рублей. При этом ТВ-рейтинг категории в том же месяце показал ожидаемую корректировку, что подтверждает ключевой вывод: телевидение продолжает работать на долгосрочный эффект, формируя узнаваемость и доверие к бренду, тогда как рост розничных продаж зависит от более широкого набора инструментов.

Связь между ТВ-активностью и реальными покупками сохраняется, но становится более сложной. ТВ по-прежнему остается главным драйвером построения бренда и охвата массовой аудитории, однако на окончательное решение потребителя все активнее влияют другие факторы: наличие продукта в аптеках, широта дистрибуции, грамотная выкладка, работа с лояльностью и продуманная ассортиментная политика. Успех современных фарм-брендов формируется за счет синергии этих элементов, где ТВ выполняет функцию фундамента, а розничное присутствие усиливает конверсию.

Бренды в рознице: кто лидирует на полке

В брендированном сегменте распределение сил во многом зеркалит ТВ-рейтинги, но с поправкой на историю и силу дистрибуции.

Крупнейшим игроком розничного сегмента вновь стал «Эвалар». По итогам 2025 года продажи компании достигли 23,3 млрд руб., что составляет примерно 16,6% всех расходов россиян на брендированные БАД. Это лидерство подкреплено годами системной работы как в ТВ-продвижении, так и на полке. «Эвалар» занимает уникальную позицию: бренд одинаково силен и в телевизионной коммуникации, и в розничном присутствии, при этом демонстрируя широкий ассортимент.

На втором месте по продажам оказался международный бренд Solgar с показателем 11,4 млрд руб., традиционно уверенно представленным в премиальном сегменте. Замыкает тройку лидеров Pharmamed с объемом продаж 6,5 млрд руб., активно расширяющий свое присутствие как в рознице, так и на маркетплейсах.

Выводы и рекомендации: ТВ как фундамент, розница как рычаг лидерства

Итоги 2025 года подтверждают: телевидение остается базовым инструментом построения лидерства в категории фармы и БАД. Именно ТВ формирует узнаваемость, доверие и масштабный охват, без которых невозможно долгосрочное укрепление бренда. Однако финальный успех в рознице решается не только в эфире, но и на полке.

Рекламодателям стоит учитывать несколько ключевых моментов:

-

Удерживать долю голоса в сезонные пики. Январь и четвертый квартал остаются периодами концентрации спроса и ТВ давления. Присутствие в это время — база для защиты доли и давления на конкурентов.

-

Синхронизировать ТВ-размещение с розничными драйверами. Эфирная кампания должна быть подкреплена наличием продукта на полке, промо-активностью и понятным позиционированием в ключевых категориях спроса. Лидерство в рекламе без лидерства в дистрибуции не дает полной отдачи.

-

Усиливать отстройку внутри категорий. ТВ задает масштаб, но решение о покупке все чаще принимается непосредственно в точке продаж: в аптеке или онлайн-корзине. Это значит, что бренд должен быть не просто узнаваем, но и убедителен с точки зрения ценности, состава и экспертизы именно там, где происходит финальный выбор.

ТВ реклама остается главным медийным активом для построения бренда, но сегодняшнее лидерство — это всегда комбинация эфирной силы и розничного присутствия.